משנים כיוון: מניות במקום דירות

האם מהלכי שר האוצר כחלון לצינון שוק הדירות, שמאגפים את משקיע הנדל"ן, הופכים את ההשקעה במניות חברות הנדל"ן למגורים לאטרקטיביות?

שר האוצר משה כחלון נחת בכסא האוצר עם מנדט אחד - לצנן את שוק הדיור הרותח. בשלב זה לא ניתן לקבוע אם הוא עמד במשימה כי המחירים לא עוצרים, אבל אולי בטעות עוד ייזקף לזכותו הישג אחר דווקא והוא עלייה בפעילות בבורסת תל אביב.

זה לא יקרה בגלל השינוי במבנה הבעלות על הבורסה שמקדם כחלון בעיקר כדי לתקוע אצבע בעיני הבנקים, אלא בזכות החזרת ציבור המשקיעים למניות. בעיקר מניות הנדל"ן.

- זינוק של 10% במספר בעלי שלוש דירות ויותר מאז 2015

- האוצר משנה באופן דרמטי את המיסוי על בעלי שלוש דירות ומעלה

- המסים החדשים של האוצר רק יגדילו את אי־השוויון החברתי

שוק הנדל"ן פורח

מאז המשבר הפיננסי של 2008, נוצר עיוות עמוק בתחום החיסכון וההשקעה ובשוק הנדל"ן על רקע הריבית האפסית בישראל ובעולם המערבי. הציבור ראה כי תוכניות החיסכון לא מניבות יותר את הריביות שנתנו בעבר ובשוק המניות המיסוי נוגס ברבע מהרווח. רק שוק הנדל"ן פורח ופרוץ — הריבית על משכנתאות זולה ואין צורך לשלם מס על הרווחים מדמי שכירות.

לאורך כמעט עשור זרמו סכומים חסרי תקדים שיצאו מפיקדונות בבנקים וממניות בבורסה אל שוק הנדל"ן וניפחו את מחירי הדירות. אך בתקופה האחרונה מנסה משרד האוצר להוציא בכל הכוח את המשקיעים מהשוק. לעתים זה כמובן נעשה באופן מגושם כמו באמירתו המפורסמת של כחלון לפני שנה על כך ש"משקיעי הנדל"ן זוללים את מלאי הדירות במדינה ופוגעים בצעירים", אך לצד זאת הוא גם נוקט בפעולות.

מאז כניסתו לאוצר זינק מס הרכישה, הריביות על המשכנתאות עלו עקב הגעתם של הבנקים הגדולים לקצה גבול יכולת מתן האשראי לדיור וכעת יוזם כחלון מהלך לגביית מס על משכירי יותר משלוש דירות.

כל הווקטורים פועלים בכיוון אחד — להפוך את המהלך של רכישת דירה להשקעה לכדאית פחות. קשה לאמוד כמה זה יוזיל את הדירות ויסייע לזוגות הצעירים, אך ניתן להעריך כי כספי המשקיעים יחפשו אכסניה אחרת. וכאן מעניין לבחון מה קרה למניות של חברות הנדל"ן למגורים – הנהנות המרכזיות מחגיגת מחירי הדיור הגואים. באג"ח אגב כבר נרשמה התעוררות ובחודש החולף גייסו פרשקובסקי וגרוטשטיין חוב בריביות שפל וזה כמובן עוד סימן להתעניינות המשקיעים.

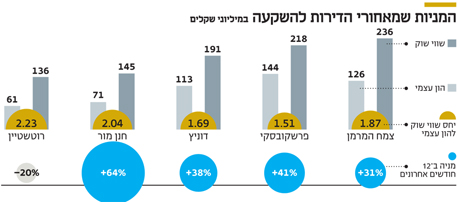

עליית המחירים ניכרת במניות של החברות היזמיות והקבלניות כגון צמח המרמן, פרשקובסקי או דוניץ שבונות בישראל ולא חשופות לסיכונים והזדמנויות במדינות אחרות כמו למשל שיכון ובינוי. המניות רשמו זינוקים של מאות אחוזים בחמש השנים האחרונות וב־12 החודשים האחרונים נהנו מעליות של כמה עשרות אחוזים. מדובר במספרים לא רעים, שהביאו את מרבית החברות להיסחר סביב מכפיל של 2 של שווי שוק על הון עצמי.

הבעיה היא שהסחירות בניירות אלה עדיין זניחה ויכולים לחלוף ימים שלמים בלי עסקאות משמעותיות במניות. מניות אלה רחוקות מאוד ממדד כלשהו, שכן במדד נדל"ן 15 (שהיה המדד עם הביצועים הטובים ביותר בתל אביב מתחילת השנה) כלולות חברות הנדל"ן המסחרי והמניב הגדולות. הנציגה הציבורית הגדולה ביותר בענף הנדל"ן למגורים – אפריקה מגורים – מגרדת מלמטה שווי של מיליארד שקל ומצליחה להיכנס רק למדד יתר 50 (אפריקה והמדד עלו בכ־15% בשנה האחרונה).

נשארים עם נייר ביד

ככל שכחלון מאגף את משקיעי הנדל"ן מכיוונים שונים, ההשקעה במניות הופכת לאטרקטיבית יותר גם בהינתן מס על רווחי הון. השאלה הגדולה היא האם מניות מהשורה השנייה של החברות שבאמת עובדות בשטח והן אלה שמוכרות דירות לזוגות הצעירים ולמשפרי הדיור עדיין מהוות הזדמנות קניה? לכאורה משקיע שתיכנן לרכוש דירה להשקעה ולהשכיר אותה מתוך ראייה שהמחירים ימשיכו לטפס וידחפו יותר ויותר אנשים לכיוון השכירות, אמור לחשוב שכן.

השקעה במניות הנדל"ן חוסכת גם את כאב הראש שבתחזוקת דירה להשכרה — אחרי הכל למניה לא מתפוצץ הצינור וכמובן אין צורך לקחת משכנתא כדי לקנות מניות. החיסרון הבולט הוא שגם במקרה של צניחת מחירים משקיע נדל"ן נותר עם נכס אמיתי ביד, בעוד שהמשקיעים בני"ע עלולים למצוא את עצמם רק עם נייר שלא שווה הרבה.

שר האוצר משה כחלון צילום: אלכס קולומויסקי

שר האוצר משה כחלון צילום: אלכס קולומויסקי