בלעדי לכלכליסט

לאומי פרטנרס במו"מ לרכישת עד 20% מתדביק שמתאוששת בקורונה

זרוע ההשקעות של בנק לאומי מנהלת בדיקת נאותות של יצרנית היריעות והאריזות לתחומי המזון והפרמצבטיקה - ענף שדווקא משגשג במשבר הנוכחי. על החברה, שהציגה שיפור בתוצאות במחצית הראשונה של השנה, רובץ חוב של כ־200 מיליון שקל לבנקים

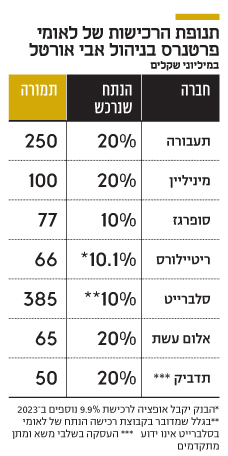

לאומי פרטנרס, זרוע ההשקעות של בנק לאומי, מנהלת משא ומתן מתקדם להשקעה של כ־50 מיליון שקל בחברת תדביק.

- לאומי והפניקס במו"מ לרכישת עד 40 אחוז ממיגדה טבע מידי פימי

- לאומי פרטנרס הובילה גיוס של 150 מיליון דולר לקרן רפואית

- לאומי פרטנרס: שוק הנדל"ן המניב לא יתאושש לפני שנת 2029

ל"כלכליסט" נודע כי המו"מ בין לאומי פרטנרס, בניהולו של אבי אורטל, לבין בעלי המניות של תדביק נמצא בשלבים של בדיקות נאותות. חלק מההשקעה תהיה במניות וחלק באג"ח להמרה, כלומר חוב הניתן להמרה למניות. לאומי יחזיק בסיום המהלך עד כ־20% ממניות תדביק.

חברה מחוקה מהבורסה

תדביק היא חברה מחוקה מהבורסה, אך דו"חותיה הלא מבוקרים ממשיכים להתפרסם. החברה, שהמטה שלה בפתח תקווה, מייצרת יריעות פוליאתילן לתעשייה ופעילה בשני תחומים: ייצור אריזות למוצרי מזון, קוסמטיקה, פרמצבטיקה וטואלטיקה; וייצור ושיווק מכונות אוטומטיות להדבקת מדבקות, מכונות להלבשה אוטומטית של שרוולים, ומכונות לסימון על אריזות ומערכות שקילה. תחום נוסף קטן יותר הוא ייצור ומכירה של מוצרי בידוד לתחום הבנייה ומשק החי.

תדביק רשמה במחצית הראשונה של 2020 הכנסות של 340 מיליון שקל לעומת 332 מיליון שקל בתקופה המקבילה ב־2019 ושל 653 מיליון שקל ב־2019 כולה. שיעור הרווח הגולמי השתפר ל־18.4% מההכנסות, והרווח הגולמי עלה ב־20% במחצית הראשונה מ־52 מיליון שקל ל־62 מיליון שקל.

העלייה בנתונים במחצית הראשונה, בשילוב עם צמצום בהוצאות השיווק, ההנהלה והכלליות, הביאו לשיפור משמעותי ברווח התפעולי ל־15.6 מיליון שקל לעומת 1.6 מיליון שקל בלבד בתקופה המקבילה, ו־5.9 מיליון שקל ב־2019 כולה. אחרי הפסד של 15.3 מיליון שקל ב־2019 כולה בשורה התחתונה, ושל 6.8 מיליון שקל במחצית הראשונה של 2019 הצליחה תדביק לסיים את המחצית הראשונה של השנה הנוכחית ברווח קטן של מיליון שקל. הרווח הזה משקף מהפך בחברה - שרק בשנה שעברה הגיעה להסדר חוב עם הבנקים הנושים שלה - הפועלים, לאומי, דיסקונט ומזרחי, שלהם חייבת תדביק כ־200 מיליון שקל.

מרבית ההכנסות של תדביק הן ממכירות בישראל ובאמריקה. המכירות בישראל הסתכמו במחצית הראשונה של 2020 בהיקף של 136 מיליון שקל, מיליון שקל פחות מהתקופה המקבילה. בארה"ב ובדרום אמריקה מכרה החברה ב־142 מיליון שקל לעומת 124 מיליון שקל בתקופה המקבילה, עלייה של כ־15%. באירופה מכרה החברה ב־48 מיליון שקל לעומת 51.5 מיליון שקל בתקופה המקבילה, ובשאר העולם ב־13 מיליון שקל נוספים - ירידה של כ־30%. ההון העצמי של החברה עמד בסוף הרבעון השני על 65 מיליון שקל.

בשל אופי הפעילות שלה, תדביק לא נפגעה ממשבר הקורונה, שכן מוצריה מיועדים לתעשיות חיוניות כמו מזון וטואלטיקה, שהמכירות שלהן אף עלו מאז פרץ המשבר.

המפעלים של תדביק ממוקמים באזור התעשייה תרדיון באזור משגב, בפארק התעשיות ברלב שבגליל, בשדרות ובקיבוץ נגבה בדרום, בפתח תקווה, במדינת ניו ג'רסי שבארה"ב, ובפריסלב זלצקי ברוסיה. תדביק מעסיקה קרוב ל־1,000 עובדים, מרביתם בישראל ו־700 מהם עובדי ייצור. יותר מחצי מהעובדים מועסקים בשדרות ובנגבה.

אבי אורטל צילום: אורן דאי

אבי אורטל צילום: אורן דאי

החברה המשפחתית הוקמה לפני 35 שנה בידי אילן דרורי, איש תעשייה ויזם, ומאז פטירתו ב־2015 מוביל את הקבוצה בנו גילי דרורי. המשפחה מחזיקה במחצית ממניות החברה וב־45% מחזיקה קרן ישראל אקוויטי של מורט מנדל, מיליארדר יהודי מדרום אפריקה, שנפטר לפני שנה בפלורידה.

2019 היתה שנת משבר לתדביק, שכן הבנקים הנושים דרשו ממנה לפרוע את חובותיה לאחר שחרגה מאמות המידה הפיננסיות של תנאי השטר. אבל בסופו של דבר הגיעה החברה להסכמות מולם על תנאי מימון חדשים.

מעדיפים לא למכור שליטה

מי שהתעניינה בשנה האחרונה ברכישת השליטה בתדביק היתה קרן פימי של ישי דוידי, שאף ניסתה לשכנע את בני משפחת דרורי למכור. נכון להיום המו"מ מתקיים מול לאומי פרטנרס, ובעלי המניות בתדביק מעדיפים השקעת מיעוט ולא מכירת השליטה, ולכן גם סירבו להצעה אחרת של קרן השקעות אירופית. הם העדיפו להישאר בשליטה, כדי להוביל את החברה להתאוששות, וייתכן גם להנפקת מניותיה בבורסה בשנים הקרובות.

עיקר הפעילות של תדביק נעשית באמצעות החברה־הבת צ.ל.פ, שנרכשה מקיבוץ נגבה ב־2007 תמורת 54 מיליון שקל ועוסקת בייצור אריזות גמישות ועמידות לקורוזיה, בין השאר לתעשיות הבידוק.

בעבר היתה משפחת דרורי שותפה של אליהו ליברמן בתדביק, אבל הצדדים הסתכסכו וליברמן מכר את חלקו (40%) ב־1997 לחברת אלרן. זו מכרה בתורה את המניות ב־2004 לקרן ישראל אקוויטי של מנדל.