מדד אלרוב וכלכליסט: ההון העצמי הנדרש לרכישת דירה ירד ב־6%

כל הפרמטרים פעלו לטובת הרוכשים ברבעון השלישי השנה, אך גם עם ריבית משכנתאות שמתקרבת לשפל היסטורי, היכולת לרכוש דירה בארץ נמוכה ביותר

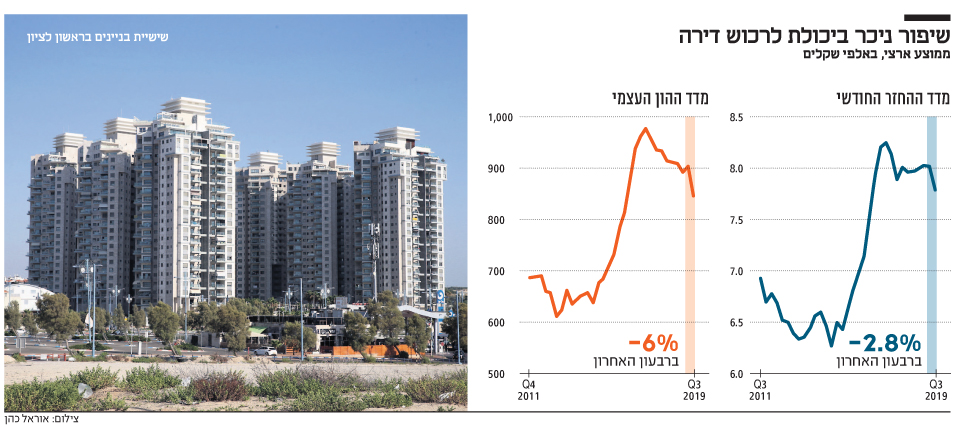

ההון העצמי הנדרש לרכישת דירה ירד ב־6% ברבעון השלישי השנה בהשוואה לרבעון השני, ובשיעור של 6.6% בהשוואה לרבעון המקביל אשתקד; גם ההחזר החודשי על הלוואת משכנתא ירד: ב־2.8% בהשוואה לרבעון השני השנה, ובשיעור של 2.2% בהשוואה לרבעון המקביל אשתקד — כך עולה ממדד היכולת לרכישת דירה של מכון אלרוב לחקר הנדל"ן בפקולטה לניהול ע"ש קולר באוניברסיטת תל אביב בשיתוף כלכליסט.

- מדד מכון אלרוב ו"כלכליסט": לראשונה מ־2017 צריך יותר הון עצמי לדירה

- מכון אלרוב: צניחה של 3.5% במחירי דירות יד שניה בת"א

הסיבה למגמה החיובית מבחינת רוכשי הדירות היא שברבעון השלישי השנה כל המדדים פעלו לטובת הרוכשים: מחירי הדירות ירדו בממוצע ב־0.6%, בהשוואה לרבעון השני השנה; ריבית המשכנתאות ירדה ב־0.26% בהשוואה לרבעון הקודם; והשכר עלה ב־1.5% בהשוואה לעומת הרבעון הקודם.

עליות בבני ברק ורמת גן

במדד היכולת לרכוש דירה נבדק מה ההון העצמי שמשק בית צריך כדי לרכוש דירת 4 חדרים ממוצעת באופן שהחזר המשכנתא החודשי לא יעלה על 30% מההכנסה הממוצעת נטו. נמצא כי מדד ההון העצמי ברבעון השלישי השנה ירד בהשוואה לרבעון השני של השנה, כהמשך למגמה שהחלה ברבעון השני של 2017 (בו נרשם שיא בערך המדד). בממוצע ארצי ירד ההון העצמי ב־6% בהשוואה לרבעון הקודם, והתייצב על 850 אלף שקל. בהשוואה לרבעון המקביל ירד המדד ב־6.6%.

משק בית בעשירון השישי נדרש להון עצמי העולה על חצי מיליון שקל בכל הערים שנבחנו במדד מלבד באר שבע, חיפה וחדרה. באשדוד נדרשים בני העשירון השישי להון עצמי של 591 אלף שקל, בפתח תקווה – 708 אלף שקל, ברחובות – 749 אלף שקל, בבת ים – 784 אלף שקל, בראשון לציון – 872 אלף שקל, בירושלים – 993, בבני ברק 1.05 מיליון שקל, רמת גן – 1.23 מיליון שקל ובתל אביב – 1.91 מיליון שקל.

בממוצע ארצי חלה ירידה של 7.2% בהון העצמי הנדרש בהשוואה לרבעון הקודם בעשירון השביעי. בחלוקה לפי ערים נמצא כי חלה ירידה ב־11 מתוך 12 הערים הנבדקות במדד. בהשוואה לרבעון המקביל אשתקד ירד ההון העצמי מהעשירון השביעי בכ־8.3% בממוצע. בחלוקה לפי ערים נמצא כי חלה ירידה בעשר מתוך 12 הערים במדד: ירידה של 28% בחדרה, 22% באשדוד, 31% בירושלים, 8.5% ברחובות, 8.2% בראשון לציון, 7.1% בבת ים, 6.6% בתל אביב ו־3.8% בפתח תקווה. לעומת זאת, עליות נרשמו בבני ברק, 13.9%, וברמת גן 8.9%.

ירידה חדה בת"א

בנוגע להחזר החודשי, המדד בדק שיעור מימון של 70% מערך דירת ארבעה חדרים טיפוסית לעיר. כדי שההחזר החודשי על המשכנתא לא יעלה על 30% מההכנסה נטו, משק בית בעשירון השישי מסוגל לרכוש דירה רק בבאר שבע, חיפה וחדרה; משק בית בעשירון השביעי מסוגל לעמוד בהחזר חודשי גם באשדוד, פתח תקווה ורחובות; ומשק בית בעשירון השמיני יכול לעמוד בהחזר משכנתא גם בבת ים, ראשון לציון, ירושלים ובני ברק. דירה בתל אביב נמצאת בהישג יד של משקי בית מהעשירון העשירי בלבד.

ראש מכון אלרוב, פרופ' דני בן שחר צילום: עמית שעל

ראש מכון אלרוב, פרופ' דני בן שחר צילום: עמית שעל

סכום ההחזר החודשי בהשוואה לרבעון הקודם ירד בעשר מתוך 12 הערים שנבחנות במדד. בתל אביב חלה ירידה חדה של כ־6%, חדרה – 4%, באר שבע – 2.8%, אשדוד – 2.4%, פתח תקווה – 2.2%, ירושלים – 2.0%, בני ברק – 1.9%, ורחובות, בת ים וראשון לציון – 1.2%. לעומת זאת, עליות קלות נרשמו ברמת גן – 0.3% ובחיפה – 0.6%.

בהשוואה לרבעון המקביל אשתקד, מדד ההחזר החודשי ירד ב־2.2% בממוצע הארצי והתייצב על 7,798 שקל. ירידות בהשוואה לרבעון המקביל אשתקד חלו בשמונה ערים מתוך 12 הערים שנבחנו. הירידות החדות ביותר נרשמו באשדוד, ירושלים ותל אביב בשיעורים של 4.9%, 4.7% ו־4.2% בהתאמה. מנגד, עליות נרשמו בפתח תקווה, 0.5%, בחיפה 1.2%,ֿ ברמת גן, 4.7% ובבני ברק 6.5%.

קרוב לרמת השפל

ההשפעה הרבה ביותר על היכולת לרכוש דירה הגיעה מצד ריבית המשכנתאות, שירדה ברבעון השלישי ב־0.26%, בהמשך לירידה של 0.21% בין הרבעון הראשון והשני השנה. בכך השלימה הריבית הממוצעת על המשכנתאות ירידה של 0.47% במהלך שני הרבעונים האחרונים, ונמצאת במרחק של 0.45% מרמת השפל ההיסטורית שהציגה ברבעון השני של 2015.

בהשוואה לרבעון הקודם חלה ירידה של כ־227 שקל בגובה ההחזר החודשי, מהם כ־179 שקל מירידת הריבית, ו־48 שקל מהירידה במחירי הדירות. בדומה, ניתן לראות שלירידה הממוצעת במדד ההון העצמי בין הרבעון השני והשלישי השנה תרמה הירידה בריבית המשכנתאות כ־25 אלף שקל, הירידה המתונה במחירי הדירות תרמה כ־12 אלף שקל, והעלייה בשכר תרמה כ־17 אלף שקל.

פרופ' דני בן־שחר, ראש מכון אלרוב: "ברבעון האחרון חברו כל הגורמים העיקריים המשפיעים על היכולת לרכוש דירה לכיוון של הקלה על רוכשי הדירות. בעיקר נמשכה ביתר שאת מגמת הירידה בריבית על המשכנתאות. עם זאת, על אף שכל הגורמים פעלו יחדיו בכיוון של הקלה על הרוכשים וריבית המשכנתאות מתקרבת לשפל ההיסטורי שלה, נותר מצב היכולת לרכוש דירה בישראל קשה ביותר, ורכישת דירה עדיין נמצאת מחוץ להישג ידם של שכבות אוכלוסייה רבות".