מדד מכון אלרוב ו"כלכליסט": לראשונה מ־2017 צריך יותר הון עצמי לדירה

התחדשות העלייה במחירי הדירות והירידה בשכר הממוצע העלו לראשונה זה שנתיים את ההון הנדרש לרכישת דירה: קפיצה של 3% ברבעון השני לעומת קודמו

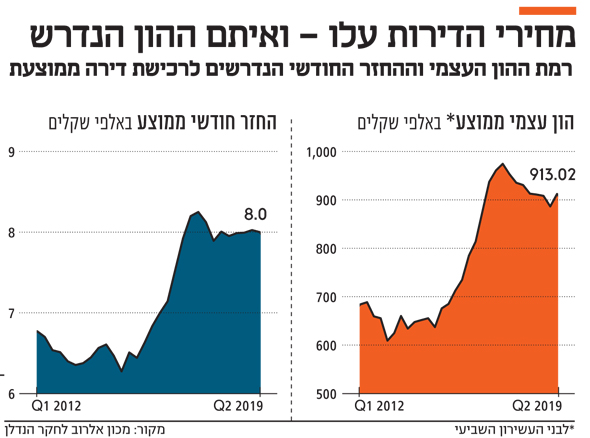

זינוק של 3% ברמת ההון העצמי הממוצע הנדרש לרכישת דירה חל ברבעון השני השנה, עלייה ראשונה מאז הרבעון השני של 2017. כך מצא מדד יכולת רכישת דירה בישראל המתפרסם מדי רבעון על ידי מכון אלרוב לחקר הנדל"ן בפקולטה לניהול ע"ש קולר באוניברסיטת תל אביב בשיתוף "כלכליסט". לעומת זאת, רמת ההחזר החודשי שומרת על יציבות, ואף רושמת ירידה קלה של 0.3%.

- ירידה של כ־7% בשנה בהון הנדרש לרכישת דירה

- צניחה בשיעור הבעלות על דירה של משפחות צעירות

- הפתרון של שקד ובנט לבעיית הדיור: 113 אלף דירות בשומרון

הגורמים למגמה המעורבת הם מצד אחד מחירי הדירות שחזרו לאחרונה למגמת עלייה; וירידה ברמת השכר הממוצע במהלך הרבעון השני, ומצד שני ירידה של 0.2% ברמת הריבית הממוצעת על המשכנתאות.

המדד נשען על שני פרמטרים. הפרמטר הראשון הוא רמת ההחזר החודשי, שאומד את גובה התשלום החודשי שמשק בית נדרש לשלם על הלוואת משכנתא לרכישת דירת ארבעה חדרים, בהנחה ששיעור המימון הוא 70% מערך הדירה. הפרמטר השני הוא גובה ההון העצמי שנדרש משק בית להעמיד לצורך דירת ארבעה חדרים, בהנחה כי גובה ההחזר החודשי לא יעלה על 30% מהכנסות משק הבית. המדד מחושב ל־12 ערים נבחרות, וערך המדד הארצי הוא ממוצע של המדדים העירוניים, כאשר לכל עיר משקל התואם את מלאי הדירות בעיר.

ברמת ההחזר החודשי חלה ברבעון השני ירידה מתונה של 0.3% בהשוואה לרבעון הראשון, 8,000 שקל לעומת 8,025 שקל. עם זאת, בהשוואה לרבעון המקביל אשתקד, 7,951 שקל, חלה עלייה של 0.6%.

בשבע ערים מתוך 12 הערים במדד חלה ירידה בהחזר החודשי ברבעון השני השני בהשוואה לרבעון הקודם: בחיפה (4,903 שקל) וברחובות (7,162 שקל) חלה ירידה בשיעור של כ־3.5%; בחדרה (5,791 שקל) – 2.8%; בראשון לציון (7,620 שקל) – 2.2%; בבאר שבע (4,342 שקל) – 1.9%; בבת ים (7,320 שקל) – 1.4%; ובירושלים (8,118 שקל) – 0.7%. מנגד, חלו עליות בשלוש ערים: בבני ברק (8,431 שקל) עלה ההחזר ב־2.5%; באשדוד (6,661 שקל) ובתל אביב (12,341 שקל) בכ־1.5%; ברמת גן (8,919 שקל) ובפתח תקווה (7,038 שקל) נשמרה יציבות.

בנייני מגורים בראשון לציון צילום: אוראל כהן

בנייני מגורים בראשון לציון צילום: אוראל כהן

בהשוואה לרבעון המקביל אשתקד חלו עליות בשמונה ערים מתוך 12 הערים שנבדקו. העליות החדות ביותר היו ברמת גן ובני ברק (כ־4%). רמת ההחזר עלתה גם ברחובות ובבת ים (כ־2.8%), בפתח תקווה (2%), בתל אביב (1.5%), בראשון לציון (1.2%) ובחיפה (0.7%). לעומת זאת, בירושלים נרשמה ירידה של 2.8%, ובאשדוד ובבאר שבע ירידות של כ־1.3%. בחדרה המדד שמר על יציבות.

מנתונים אלה עולה כי משק בית בעשירון השישי מסוגל לרכוש כיום דירת ארבעה חדרים ממוצעת בבאר שבע, בחיפה ובחדרה בלבד, באופן שההחזר החודשי אינו עולה על 30% מהכנסתו. משק בית בעשירון השביעי מסוגל לעמוד בהחזר החודשי גם באשדוד, ומשק בית בעשירון השמיני יכול לעמוד בהחזר גם בפתח תקווה, רחובות, בת ים, ראשון לציון וירושלים. בתל אביב יכולים לרכוש דירה רק משקי בית בעשירון העשירי.

ירידה ברחובות ובחדרה

ברמת ההון העצמי הנדרש לרכישת דירה - בהנחה שרמת החזר המשכנתא לא תעלה על 30% מתוך ההכנסה החודשית של משק הבית - חלה קפיצה של 3% בהשוואה לרבעון הראשון השנה. עלייה זו היא למעשה הראשונה מאז הרבעון השני של 2017 (שבו נרשם שיא בערך המדד). בממוצע ארצי עלה מדד ההון העצמי מכ־887 אלף שקל ברבעון הראשון השנה לכ־913 שקל ברבעון הראשון. בהשוואה לרבעון המקביל אשתקד, ירד ההון העצמי הממוצע בשיעור מתון של 0.1%.

כדי לעמוד בתקרת החזר הלוואת משכנתא בשיעור של 30% מההכנסה נטו למשק בית, נדרש משק בית בעשירון השישי להון עצמי העולה על חצי מיליון שקל בכל 12 הערים שנבחנו במדד, מלבד באר שבע, חיפה וחדרה. משקי בית בעשירון השביעי נדרשים להון עצמי שאינו עולה על חצי מיליון שקל גם באשדוד; בעשירון השמיני יצטרפו לרשימה זו גם פתח תקווה, רחובות, בת ים וראשון לציון.

פרופ' דני בן שחר, ראש מכון אלרוב. "הריבית הנמוכה שומרת על יציבות המדד" צילום: צביקה טישלר

פרופ' דני בן שחר, ראש מכון אלרוב. "הריבית הנמוכה שומרת על יציבות המדד" צילום: צביקה טישלר

בפילוח לפי ערים, חלה עלייה ברמת ההון העצמי הנדרש ברוב הערים שנבחנו. באשדוד חל זינוק של 12% לסכום של 474 אלף שקל בממוצע; בבני ברק חלה עלייה של כ־10% לסכום של 915 אלף שקל; ובתל אביב חלה עלייה של 5.4% לסכום של כ־1.89 מיליון שקל. מנגד, בחדרה נרשמה ירידה של כ־7% בהון העצמי הנדרש לסכום של 257 אלף שקל, וברחובות חלה ירידה של כ־5.3% לסכום של 599 אלף שקל.

"הציפייה התבדתה"

לדבריהם של מחברי המדד, ראש מכון אלרוב פרופ' דני בן שחר וחוקר המכון ד"ר רוני גולן, על ההחזר החודשי משפיעים שני גורמים: מחירי הדיור ושיעורי הריבית על הלוואות משכנתא, ואילו על ההון העצמי משפיעה בנוסף לאלה גם הכנסת משקי הבית. מחירי הדירות ב־12 הערים שנבחנו עלו ברבעון השני ב־1.5% בהשוואה לרבעון הראשון. לעומת זאת, בשוק המשכנתא נרשמה ירידה של 0.21 נקודות אחוז בריבית הממוצעת, נתון שמשמעותו הקלה על הרוכשים. השפעות סותרות אלו קיזזו זו את זו, ומכאן היציבות שנצפתה בפרמטר ההחזר. במקביל שכר השכירים ירד ברבעון השני בכ־1.5% בממוצע בהשוואה לרבעון שקדם לו, והוביל לכך שמדד ההון העצמי עלה ב־3%.

"אם היתה ציפייה לשינוי משמעותי במגמה ולשיפור ביכולתו של הציבור לרכוש דירה הרי שהיא התבדתה", אומר פרופ' בן שחר. "בסך הכל אנחנו רואים בשנתיים האחרונות יציבות ביכולת רכישת הדירות, שנעשית ברמות מחיר מאוד גבוהות, כלומר במצב שמקשה מאוד על רכישתן. רמת הריבית המאוד נמוכה אחראית במידה רבה לכך שהמדד נותר יציב. אם נראה עלייה בריבית בחודשים הבאים, הדבר יוביל גם לירידה תלולה ביכולת הציבור לרכוש דירות".