לראשונה זה שלוש שנים: עצירה במחיר המשכנתא

כך לפי מדד אלרוב וכלכליסט; ההחזר החודשי של רוכשי דירות ארבעה חדרים נעצר ברבעון השני של השנה על 8,100 שקל בממוצע; עם זאת, ההון העצמי הנדרש כדי לרכוש דירה עלה ב־18% בשנה

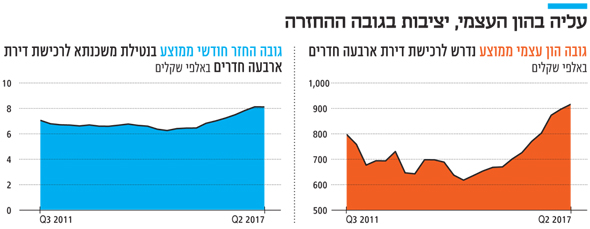

הרבעון השני של השנה סיפק רגיעה בעלייה המתמשכת בגובה ההחזר החודשי שנדרשים לשלם רוכשי דירות נוטלי משכנתא, כך עולה מנתוני מדד היכולת לרכוש דירה של מכון אלרוב ו"כלכליסט". זאת בזכות ירידה קלה בריבית המשכנתאות, אשר הותירה את גובה ההחזר החודשי הממוצע על סכום של כ־8,100 שקל, וכן בשל עלייה מתונה יותר במחירי הדירות.

- הקיפאון בשוק הדיור: ירידה של 8.7% במשכנתאות בחודש אוגוסט בהשוואה ליולי

- בנק ישראל חושף: הריבית על הלוואות למשקי הבית כפולה מזו הניתנת לעסקים

- השביתה במזרחי טפחות: לווי המשכנתאות עשויים להיפגע

בבחינה של היקף ההון העצמי הנדרש לצורך רכישת דירה עולה מהמדד, כי ההון העצמי הממוצע שנדרשו לשלושת העשירונים 6 עד 8 עמד על 915 אלף שקל, עלייה של 2.1% לעומת עלייה של 2.7% ברבעון הקודם.

מדד היכולת לרכישת דירה נערך על ידי המכון לחקר הנדל"ן בראשות ד"ר דני בן שחר מהפקולטה לניהול על שם קולר באוניברסיטת תל אביב, יחד עם החוקר יוני בן בשט. המדד משקלל את מחירי הדירות, הכנסת משקי הבית וכן את הריבית על המשכנתאות, ובסופו של דבר מייצר אומדן של ההוצאות הנדרשות כיום מעשירוני הביניים (6 עד 8) בבואם ליטול משכנתא לרכישת דירה.

שני הפרמטרים אותם אומד המדד הם גובה התשלום החודשי שמשק בית נדרש לשלם כהחזר להלוואת משכנתא, מבלי לחרוג מהוצאה של 30% מההכנסה נטו, וכן את גובה ההון העצמי שיידרש ממשק בית להעמיד לשם רכישת הדירה. המשכנתא המשמשת לחישוב המדד היא לרכישת דירת ארבעה חדרים ממוצעת ובמימון של 70% מערך הדירה.

לדברי בן שחר, הנתונים תואמים את המגמה הכללית של קיפאון בשוק הדיור. כאמור, לפי הממצאים, ההחזר החודשי הנדרש בממוצע נותר על כ־8,100 שקלים, בדומה לרבעון הראשון ל־2017. זו הפעם הראשונה מאז סוף 2014, שבה לא חלה עלייה בגובה ההחזר החודשי הנדרש, לאחר שבמהלך כמעט שלוש השנים שחלפו מאז חלה עלייה של כ־26% בגובה ההחזר הנדרש.

ת"א רק לעשירון העליון

מתוך 12 הערים שנבחנות במדד חלה ירידה בהחזר החודשי בערים באר שבע, חדרה, חיפה אשדוד וראשון לציון, בערים פתח תקווה, ירושלים, רמת גן ובת ים עלה ההחזר החודשי ובערים תל אביב, בני ברק ורחובות לא חל שינוי ממשי בהחזר החודשי.

מדד ההחזר החודשי מציג יחס שבין סכום ההחזר החודשי הנדרש בגין הלוואת המשכנתא לבין ההכנסה נטו של משק בית (אחוז ההחזר מתוך ההכנסה נטו) לפי ערים. כך למשל המדד מצא כי מבין 12 ערים שנבדקו משק בית בעשירון השישי מסוגל לרכוש דירה בערים באר שבע וחדרה בלבד. רק בערים אלו יוכל משק הבית לעמוד בתשלומי

המשכנתא בלי לחרוג מהמגבלה של 30% מההכנסה. עד לרבעון השני של 2016 יכל משק בית בעשירון השישי לרכוש דירה גם בחיפה, אך כעת הדבר מחוץ להישג ידם. העשירון השביעי, יוכל לרכוש דירה גם בערים אשדוד וחיפה, אך "איבד" את הערים רחובות ופתח תקווה, שב־2016 היו בהישג ידו. משק בית בעשירון השמיני מסוגל לעמוד בהחזר חודשי גם ברחובות. בתל אביב יוכלו לרכוש דירה בהחזר חודשי שאינו עולה על 30% מההכנסה נטו רק משקי בית מהעשירון העליון.

תביאו הון עצמי

חלקו השני של המדד בוחן את היקף ההון העצמי הנדרש למשק בית כדי לרכוש דירה בישראל ממנו עולה כי ההון העצמי הממוצע לשלושת העשירונים 8־6 עומד על 915 אלף שקל, עלייה של 2.1% בהשוואה לעלייה של 2.7% ברבעון הקודם. בהסתכלות ארוכת טווח ניתן לראות כי היקף ההון העצמי הנדרש לרכישת דירה זינק ב־18% בתוך כשנה, סכום של 140 אלף שקל בממוצע, כך שהפגיעה בזוגות הצעירים משמעותית.

מהמחקר עולה כי משק בית בעשירון השישי נדרש להון עצמי העולה על חצי מיליון שקל בכל הערים מלבד באר שבע, חדרה, חיפה ואשדוד. ברחובות נדרשים בני העשירון השישי להון עצמי של כ־710 אלף שקל, בראשון לציון לכ- 810 ובפתח תקווה לכ־890 אלף שקל. בבת ים, בני ברק, ירושלים ורמת גן נדרש הון עצמי של בין מיליון שקל לכ־1.3 מיליון שקל, ובתל אביב נדרש הון עצמי של 2.2 מיליון שקל.