במשרד האוצר רוצים לאפשר לכם לקחת משכנתא מהשכן

צוות הפועל תחת משרד האוצר מגבש שינויים לחוק שלפיהם חברות הלוואות העמיתים (P2P) יוכלו לתווך גם משכנתאות והלוואות לרכישת רכב, בניגוד למצב כיום שבו החברות יכולות לתווך רק הלוואות צרכניות

- יצאה לדרך תוכנית הלוואות מסובסדות לדיור לבני העדה האתיופית

- מימון ישיר תציע הלוואות לעסקים קטנים - בלי בטחונות

- פצצה של 144 מיליארד שקל: בנק ישראל שם את האשראי הצרכני על הכוונת

יואל בריס, יו”ר הצוות שמגבש את השינוי בתזכיר (שגם נקרא על שמו) ולשעבר היועץ המשפטי במשרד האוצר, סיפר אתמול על השינוי הצפוי בתזכיר החוק במסגרת מפגש על הרפורמה המתוכננת באשראי החוץ־מוסדי והשפעותיה על ענפי הנדל”ן והפיננסים שקיים מכון גזית־גלוב לחקר נדל”ן בבית ספר רדזינר למשפטים במרכז הבינתחומי בהרצליה.

רפורמה זו היא למעשה שם כולל המכיל בתוכו כמה רפורמות ושינויים בשוק האשראי, ובהם חקיקת חוק לפיקוח על גופים פיננסיים שאינם בנקים, חברות כרטיסי אשראי או חברות ביטוח; הקמת מאגר נתוני אשראי והסדרת תחום הלוואות העמיתים.

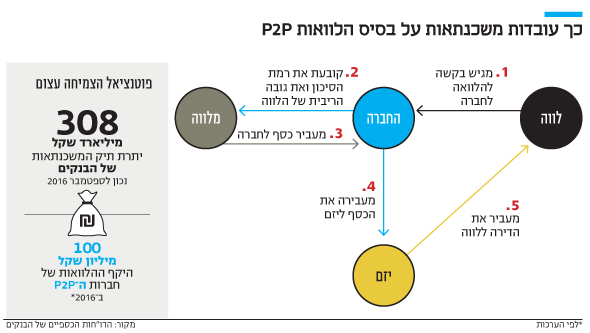

תזכיר החוק הקיים להסדרת התחום מונע מחברות ה־P2P לתווך הלוואות לצורכי דיור. זאת מכיוון שבהלוואות כאלו יש להעביר את הכספים ישירות לקבלן, אך התזכיר מאפשר להעביר את כספי ההלוואות רק לחשבון בנק הרשום על שם הלווה או המלווה. תנאי זה קיים על מנת לוודא שכספי ההלוואה אכן משמשים למטרה המקורית שלשמה גויסו וכדי לספק בטוחה למלווים, בדמות הדירה שנרכשה. לצורך העניין, שיטת הלוואה זו יכולה לשמש גם למימון רכישת כלי רכב, בהם הבטוחה למלווים תהיה המכונית שנרכשה.

יואל בריס. אופטימי לגבי העתיד של שוק האשראי צילום: נעם ריבקין פנטון

יואל בריס. אופטימי לגבי העתיד של שוק האשראי צילום: נעם ריבקין פנטון

פוטנציאל הצמיחה עבור חברות ה־P2P עצום

לחברות ה־P2P יכול להיות יתרון על המערכת הבנקאית בהענקת משכנתאות. כיום, היקף ההלוואה שהבנקים יכולים להעמיד לרוכשי דירות מוגבלת ל־75% משווי הדירה. ייתכן שחברות ה־P2P לא יהיו כפופות לאותה מגבלה ויהיו יכולות להעמיד הלוואות בהיקף גדול יותר.

פוטנציאל הצמיחה של חברות ה־P2P בשוק המשכנתאות הוא עצום. על פי הערכות, בשנה שעברה תיווכו החברות הלוואות בסך 100 מיליון שקל. מדובר בסכום מזערי לעומת הסכומים שמגלגל שוק המשכנתאות הישראלי. לשם השוואה, יתרת תיק המשכנתאות של הבנקים הישראליים נכון לספטמבר 2016 היתה כ־309 מיליארד שקל.

השינויים המוצעים לתזכיר החוק מגיעים בעקבות דיונים שהתקיימו בנושא בשבועות האחרונים. כפי שדווח ב”כלכליסט”, בשבוע שעבר נפגשו נציגי חברות ה־P2P עם נציגי האוצר ונציגים של רגולטורים וגופים ממשלתיים נוספים כדי לדון בתזכיר החוק. בנוסף לעניין המשכנתאות, נציגי חברות ה־P2P דנו עם נציגי הממשלה על סעיפים אחרים בתזכיר, כמו למשל הצורך בקבלת רישיון מיוחד על מנת שהחברות יוכלו להעמיד אשראי במקביל לפעילות התיווך, התלות הקיימת בין החברות לבין המערכת הבנקאית והקושי של החברות לגייס כספים מהגופים המוסדיים - כינוי מקובל לחברות שמנהלות את כספי הפנסיה של הציבור.

| |||

"תהיה מהפכה באשראי למשקי בית ועסקים קטנים"

"בישראל תהיה בשנים הקרובות מהפכה של ממש באשראי למשקי בית ולעסקים קטנים”, אמר אתמול בריס. “מקבץ החוקים שהממשלה קידמה תביא להסדרה ובקרה שיובילו לשיפור דרמטי במצבם של מקבלי האשראי".

עוד נושא שטרם הוסדר ועשוי להקשות על פעילות חברות ה־P2P בתחום המשכנתאות הוא ההגנה על רוכשי הדירות מכוח חוק המכר. לפי החוק, קבלן יכול לקבל כספים מרוכש דירה רק אם ביצע מהלך להבטחת כספי הרוכש, כמו למשל העמדת ערבות בנקאית או ביטוח הכספים של הרוכש. כיום, אם קבלן לא ביצע את אחד מצעדים אלו או אחרים, הוא יכול לקבל רק חלק קטן מהסכום מרוכש הדירה.

פלטפורמות P2P (קיצור של Peer to Peer) הן אתרי אינטרנט המתווכים בין לווים פרטיים לבין מלווים פרטיים. מפעילי הפלטפורמות מעריכים עבור המלווים את רמות הסיכון של הלווים ובהתאם לכך קובעים את גובה הריבית שהלווים ישלמו.

העיקרון המנחה הוא מודל מבוזר להעמדת אשראי שבו הפלטפורמה עצמה אינה מסתכנת בכך שנוטלי ההלוואות לא יחזירו את כספם, וזאת משום שבניגוד למערכת הבנקאית, חברות ה־P2P הן רק מתווכות וגובות עמלת תיווך ואינן מעמידות אשראי מכספי פיקדונות המופקדים אצלם ממקורות אחרים.

| |||

שוק הלוואות ה־P2P הישראלי עדיין בחיתוליו

השוק הישראלי עוד בחיתוליו בפעילות זו וקיימות בו ארבע שחקניות בלבד: eLoan, בלנדר, TARYA, ו־BTB. גם אגודת אופק השואפת להקים בנק חברתי מציעה לחבריה קבלת שירותים בפלטפורמה מסוג זה.

צוות בריס מונה על ידי מנכ"לית משרד האוצר לשעבר יעל אנדורן. בריס עצמו משמש בצוות כיו”ר במעמד של נציג הציבור.

הצוות פועל להסדרת הפעילות הפיננסית שמחוץ לשוק המוסדי והבנקאי, תחום שכיום איננו מוסדר. הצוות פרסם תזכיר חוק שעוסק בהסדרת הרגולציה על נותני שירותים פיננסיים חוץ מוסדיים. בין נותני שירותים אלו ניתן למנות מנכי צ'קים, ממירי מטבע חוץ, וגופים חוץ־בנקאיים המספקים אשראי כמו למשל חברות ה־P2P.

אף שחברות אלו נופלות תחת ההגדרה של גוף חוץ־בנקאי, הסדרת הפיקוח עליהן והסדרת פעילותן נעשות באמצעות תזכיר חוק נפרד מהחוק שכבר אושר עבור יתר הגופים.