100 אלף משקי בית דחו תשלומי משכנתאות

הנתונים שחושפים את עומק המשבר של הישראלים: 11% ממשקי הבית שנטלו משכנתאות דחו את ההחזר החודשי לבנקים בשלושה חודשים. עוד 86 אלף דחו את החזרי ההלוואות הצרכניות

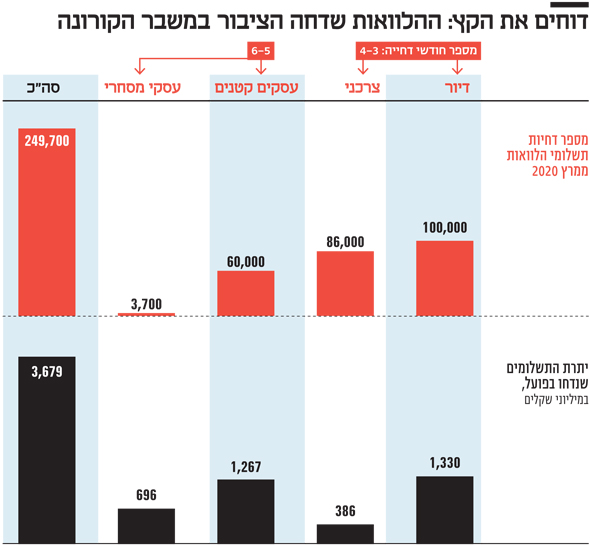

המערכת הבנקאית דחתה החזרים של כרבע מיליון הלוואות של משקי בית מאז תחילת חודש מרץ ועד ערב החג השני – כך נודע לכלכליסט. מנתונים עדכניים עולה כי בתקופה זו הבנקים דחו 249,700 הלוואות צרכניות, משכנתאות, הלוואות לעסקים קטנים ואשראי עסקי מסחרי בהיקף כספי כולל של 3.67 מיליארד שקל.

בפילוח לפי תחומים נדחו 100 אלף משכנתאות לתקופה של בין 3–4 חודשים בהיקף כספי כולל של 1.33 מיליארד שקל; 86 אלף הלוואות צרכניות בהיקף כספי כולל של 386 מיליון שקל לתקופה של 3–4 חודשים גם כן; 60 אלף הלוואות לעסקים קטנים בהיקף כספי של 1.26 מיליארד שקל לתקופה של בין 5-6 חודשים וכן 3,700 הלוואות לעסקים גדולים בהיקף כספי מצטבר של 696 מיליון שקל לתקופה של בין 5–6 חודשים.

לא מאשרים לכולם

היקף המשכנתאות הכולל עמד נכון לסוף 2019 על 364 מיליארד שקל, האשראי העסקי הסתכם ב־458 מיליארד שקל (עסקים גדולים וקטנים) והיקף האשראי הצרכני שהעניקה המערכת הבנקאית עמד על 156 מיליארד שקל. אלא שלא ניתן לגזור מיתרת ההלוואות עד כמה הדחיות מצד הבנקים של החזרי הלוואות הן משמעותיות שכן הנתון העיקרי כדי לבצע בדיקה כזו הוא של זרם התשלומים המקורי שהיה צפוי לתקופות הדחייה, נתון שאינו מפורסם.

ואף על פי כן, כדי לקבל תמונה מסוימת עד כמה המערכת הבנקאית באמת הקלה עם הציבור בתקופת המשבר יש להסתכל על מספר המשכנתאות הכולל – 900 אלף (נתון מקביל לא קיים על הלוואות צרכניות ולעסקים קטנים). אם לוקחים בחשבון שנדחו 100 אלף משכנתאות למשקי בית, מדובר ב־11% ממשקי הבית שזכו לדחייה.

לפי ההערכות, שיעור משקי הבית שנדחו עבורם הלוואות צרכניות נמוך משמעותית ועומד על סביב 4%–5%. זאת מכיוון שהמערכת הבנקאית הסכימה באופן גורף לדחות החזרי משכנתאות לכל משקי הבית שפנו אליה מאז פרוץ המשבר בעוד דחייה של הלוואות צרכניות היתה יותר סלקטיבית ותלויה ביכולת ההחזר העתידית של משקי הבית. המשכנתאות מגובות בבטוחה בדמות הדירה כאשר הבנקים מחזיקים בשולי ביטחון של כ־30% לפחות בין שווי הנכס לשווי ההלוואה ולכן יותר קל להם לדחות משכנתאות.

תלוי בחזרה מהחל"ת

במקביל, משקי בית רבים ניצלו את האפשרות לדחות את המשכנתא גם אם משק הבית כלל לא נפגע מהמשבר. דחיית המשכנתא כרוכה בחלוקה של סכום הכסף הנדחה (למשל 5,000 שקלים בחודש לתקופה של שלושה חודשים ובסך הכל 15 אלף שקל) על יתרת תקופת ההלוואה באופן שמייקר את התשלומים העתידיים וכמוה כהלוואה בגובה הסכום הנדחה בתנאים אטרקטיביים של משכנתא. הדחייה הזו עשויה להיות אטרקטיבית גם למשקי בית שלא נפגעו מהמשבר בשלב זה, הן בשל האפשרות לצבור סכום כסף בצד לשעת צרה בתמורה לריבית נוחה יחסית והן כדי לסגור מינוסים שהריבית עבורם יקרה משמעותית.

בכל הקשור להלוואות לכל מטרה שאינן מגובות בביטחונות, הבנקים היו פחות מתירנים והעניקו את הדחייה בעיקר למשקי בית שבהם אחד המפרנסים או שניהם יצאו לחל"ת אך בבנק מעריכים כי בתום המשבר ישובו למקומות עבודתם. זאת, גם אם בהנחה ששכרם יקוצץ – להבדיל ממפרנסים שפוטרו או הוצאו לחל"ת ויש חשש אמיתי ליכולת שלהם לחזור לשוק העבודה בקרוב.

בכל הקשור לדחיית הלוואות לעסקים קטנים – 60 אלף, קשה לקבוע אם מדובר בדחייה נדיבה, כשבמקביל המערכת הבנקאית אמורה להעמיד בשבועות הקרובים אשראי של 6 מיליארד שקל לעסקים קטנים ובינוניים בקרן בערבות מדינה. לפי הערכות גובה הלוואה ממוצעת בקרן עומד על כ־500 אלף שקל (עסקים גדולים יותר יקבלו יותר הלוואות בהיקף גבוה יותר), מה שאמור להביא להעמדת הלוואות לכ־12 אלף בתי עסק לפחות.

בשבועות האחרונים נמתחה ביקורת חריפה על המערכת הבנקאית שאינה מעניקה מספיק חמצן למשק ומעמידה אשראי לעסקים החזקים יותר תוך הפקרת עסקים שנמצאים במצוקה אמיתית ותוך ייקור משמעותי של ריביות האשראי. המפקחת על הבנקים חדוה בר הפצירה בבנקים להעמיד אשראי ללקוחות שהיו מקבלים אשראי ערב המשבר ובפיקוח על הבנקים יידרשו להמשיך ולעקוב שהמערכת הבנקאית אכן מיישמת את המסר הזה.