ניתוח כלכליסט

הלווים המסוכנים של חברות האשראי גובים את המחיר

היקף החובות של הציבור לחברות כרטיסי האשראי זינק ל־13 מיליארד שקל בסוף 2018. העלייה הזאת באה לידי ביטוי בשיעור החובות האבודים, שזינק במקרה של לאומי קארד, נותר יציב אצל כאל - וישראכרט עדיין עם השיעור הגבוה ביותר

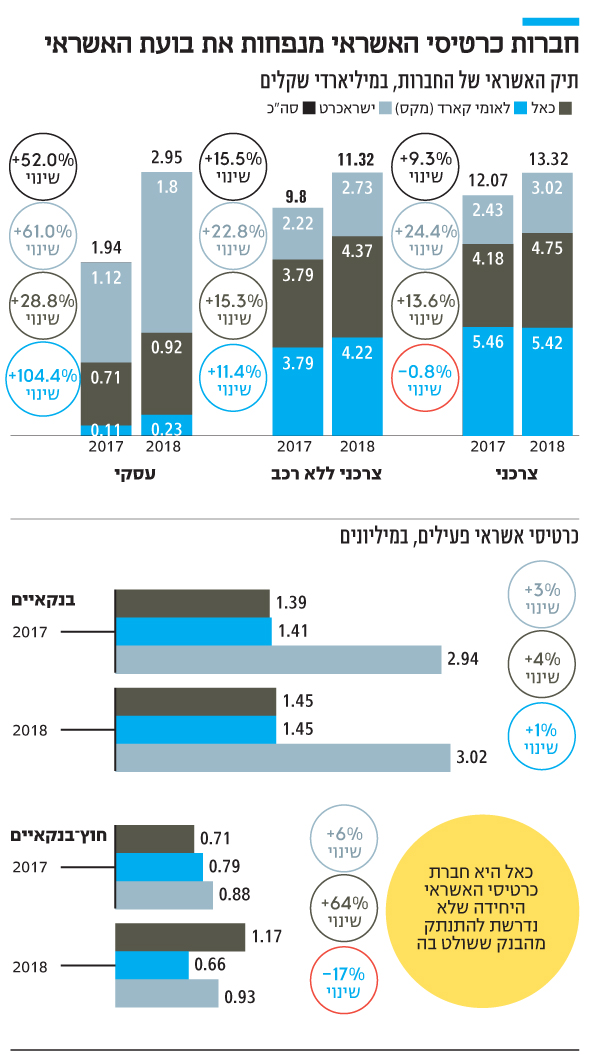

חברת כרטיסי האשראי כאל פרסמה אתמול (ד') את דו"חותיה הכספיים ל־2018, ומסיכום עונת הדו"חות של שלוש חברות כרטיסי האשראי עולה תמונה מדאיגה ובראשה הנתון הבא: תיק האשראי הצרכני של שלוש החברות - כאל, לאומי קארד וישראכרט - הגיע ל־13 מיליארד שקל ב־2018, עלייה של 9.3% מ־2017, אז הסתכם ב־12 מיליארד שקל.

- הכרטיס החדש של לאומי קארד בונה על גיהוצי הישראלים בחוץ לארץ

- חברות כרטיסי האשראי מאיימות לנגוס לבנקים במינוס

- בין פטיש הבנקים לסדן חברות האשראי

אלא ששיעור העלייה הזה לא מספר את הסיפור האמיתי. אם מנטרלים את האשראי לרכישת כלי רכב, שנחשב לאשראי הצרכני הכי סולידי, העלייה בתיק האשראי של החברות מזנקת ל־16.5% בממוצע.

בבחינת כל אחת מהחברות בנפרד, ישראכרט - החברה עם תיק האשראי הקטן ביותר במערכת - מובילה עם עלייה של 22.8%, אחריה ניצבת כאל עם עלייה של 15.3% ולבסוף לאומי קארד - ששינתה השבוע את שמה למקס - עם עלייה של 11.4%.

הזינוק הזה בהלוואות לכל מטרה לציבור הרחב היא תולדה של כמה אירועים ומגמות. מצד אחד, הבנקים הורידו את הרגל מהגז בכל הנוגע לאשראי צרכני בשנה החולפת, וסגרו את הברז למתן אשראי לארבעת העשירונים התחתונים. אלא שבעלי ההכנסות הנמוכות עדיין מחפשים הלוואות, ומוצאים אותן אצל הגופים החוץ־בנקאיים - ובעיקר אצל שלוש חברות כרטיסי האשראי.

| |||

בצד השני של המתרס ניצבת הפרידה בין חברות כרטיסי האשראי לאומי קארד וישראכרט מהבנקים לאומי והפועלים, בעקבות דרישת החוק להגברת התחרות במערכת הבנקאית.

לאומי קארד נפרדה בשבוע שעבר באופן רשמי מלאומי ועברה לידיים של קרן ההשקעות האמריקאית ורבורג פינקוס, שרכשה אותה בכ־2.5 מיליארד שקל, בעוד ישראכרט נערכת להנפקתה בבורסה בחודש הבא.

ישראכרט ולאומי קארד מסתערות, כאל מתרחקת

בשני המקרים, הפרידות מהבנקים מאיצות את כניסת החברות לאשראי הצרכני. הדבר נכון בפרט במקרה של ישראכרט, שמעוניינת לשווק למשקיעים עתידיים את הפוטנציאל הגלום בהסתערות שלה על הענף. הפוטנציאל הזה כפול, שכן ישראכרט היא החברה הגדולה ביותר במונחי מספרי כרטיסים פעילים - אולם הקטנה ביותר בהיקף תיק האשראי הצרכני.

לפני כחודש ההסתערות הזאת כבר יצרה מבוכה עבור ישראכרט, לאחר שבפיקוח על הבנקים בבנק ישראל דרשו ממנה להוריד קמפיין פרסומי שקרא לציבור לקחת הלוואה כדי "להפוך את המינוס לפלוס".

מימין: מנכ"ל ישראכרט רון וקסלר, מנכ"ל לאומי קארד רון פאינרו ומנכ"ל כאל לוי הלוי. מגמות הפוכות צילום: עמית שעל, רמי זרנגר

מימין: מנכ"ל ישראכרט רון וקסלר, מנכ"ל לאומי קארד רון פאינרו ומנכ"ל כאל לוי הלוי. מגמות הפוכות צילום: עמית שעל, רמי זרנגר

כאל, שכאמור מוחרגת מהחוק להגרת התחרות ונשארת בידיים של בנק דיסקונט, צומחת גם היא בתיק האשראי הצרכני אולם הרבה יותר בזהירות. לה, בניגוד למתחרות שחייבות למצוא אפיקי רווחיות חדשים, אין לאן למהר.

לדוגמה, כאל רשמה זינוק של 57.6% במספר כרטיסי האשראי החוץ־בנקאיים שלה ב־2018, בעקבות ההסכם שחתמה עם שופרסל לתפעול האשראי של חברי מועדון הלקוחות שלה. אולם בחברת האשראי דווקא לא מיהרו למנף את 600 אלף כרטיסי האשראי החדשים שהנפיקו כדי למכור הלוואות - וצמחה בהלוואות צרכניות בנטרול רכב בשיעור של 15.3%.

לעומתה, ישראכרט הגדילה את כרטיסי האשראי החוץ־בנקאיים שלה רק ב־3.2% ב־2018, אולם הגדילה את ההלוואות הצרכניות בנטרול רכב ב־22.8%. גם בלאומי קארד התופעה הזו מובהקת: מספר הכרטיסים החוץ־בנקאיים שלה דווקא ירד ב־2018 ב־8.4%, בגלל אובדן מועדון שופרסל, אולם היא הגדילה ב־11.4% את האשראי הצרכני בנטרול רכב.

תוצאות ההסתערות של חברות כרטיסי האשראי על לווים יותר מסוכנים ניכרת כבר בשיעור החובות האבודים, אלה שהחברות יתקשו לגבות מלווים שמפגרים בתשלומים. בלאומי קארד נרשם זינוק של 80.6% במחיקות האשראי הצרכני ב־2018 בהשוואה ל־2017, אולם מבחינה מוחלטת היא מחקה הלוואות ב־65 מיליון שקל - הנתון הנמוך ביותר מבין שלוש החברות. בכאל נרשמה עלייה של 18.7% במחיקות, ובסך הכל נמחקו 89 מיליון שקל, בעוד בישראכרט נרשמה עלייה של 10.1% במחיקות - עם הלוואות אבודות בהיקף של 87 מיליון שקל.

כדי לקבל את התמונה המלאה לגבי המחיקות, צריך להסתכל גם על שיעור המחיקות מסך יתרת האשראי. בבחינת נתון זה רואים, כאל שמרה על שיעור של 2.2% ב־2017 וב־2018, כך שלצד הצמיחה בתיק האשראי לא נרשמה עלייה בשיעור המחיקות.

לעומת זאת, בלאומי קארד שיעור המחיקות מסך התיק זינק מ־1.1% ב־2017 ל־1.6% ב־2018 - ול־1.8% ברבעון הרביעי של השנה. אם לוקחים בחשבון שכמיליארד שקל מתוך תיק אשראי צרכני של כ־5.4 מיליארד שקל הוא אשראי סולידי לרכבים - העלייה בשיעור המחיקות מצביעה על עלייה משמעותית בסיכון האשראי שניתן.

בישראכרט שיעור המחיקות מתיק האשראי ירד מעט, מ־3.7% ב־2017 ל־3.6% ב־2018, אך היא מציגה את שיעור המחיקות הגבוה ביותר על תיק האשראי הצרכני הקטן ביותר. הנתון הזה עשוי לרמז על תמחור לא מספיק טוב של הסיכון של הלווים.

הדגש ששמות חברות כרטיסי האשראי על הלוואות מסוכנות יותר ללווים עם יכולת החזר נמוכה יותר בא לידי ביטוי גם בעליה בריבית הממוצעת של לאומי קארד וישראכרט - 7.4% ו־8.5% בהתאמה נכון לרבעון הרביעי, לעומת 6.5% ו־8.2% ברבעון הרביעי של 2017. הריבית הממוצעת בכאל, לעומת זאת, במגמת ירידה: 10.5% ברבעון הרביעי של 2018 לעומת 10.8% ברבעון הרביעי של 2017.

הירידה הזאת נובעת מסוג של תמונת ראי למתחרש בלאומי קארד. בכאל מצמצמים את האשראי המתגלגל - הנחשב להלוואה היקרה ביותר בשוק האשראי הישראלי - לטובת הלוואות רגילות לכל מטרה. במקביל, בלאומי קארד מצמצמים את האשראי הסולידי לרכישת רכב לטובת הלוואות צרכניות רגילות.

"אנחנו כל הזמן עוקבים ובודקים שאין בועה"

בשיחות עם בכירים בענף השבעו, אמר אחד מהם ל"כלכליסט": "אין ספק שיש עלייה ברמת הסיכון בשוק. רואים את זה במחיקות של החובות ובקושי בהליכי הגבייה. הקושי הזה מושפע גם משינויים רגולטוריים שמקלים על הליכי פשיטת רגל, אך גם בגלל שהבנקים מצמצמים את מתן האשראי הצרכני".

בכיר אחר בענף אמר דברים דומים וציין כי במצב כזה "הלקוחות החלשים, אלו שהבנקים מוותרים עליהם, מגיעים לחברות האשראי". לדבריו, הוא "מאוד מוטרד. אנחנו כל הזמן עוקבים אחרי הנתונים כדי לוודא שלא מתהווה בועת אשראי. יש לנו אחריות לא רק לתת אשראי אלא גם לגבות אותו".

גם בדו"חות של החברות ניתן למצוא ביטוי לדאגה זו. כך למשל, בכאל מסבירים את העלייה בהפרשות להפסדי אשראי כך: "נרשמה עלייה בעומס האשראי על משקי הבית בכל המערכת הפיננסית, שמעצם התגברותה מגדילה את ההסתברות לכשל".

גם בבנק ישראל עוקבים בדאגה אחר הנתונים על שוק האשראי הצרכני התופח. באחרונה, בעקבות פרסום ב"כלכליסט", הפיקוח אף הקפיא פיילוט של שופרסל וכאל לשיווק הלוואות בסניפי רשת הסופרמרקטים.

במקביל, באפריל הקרוב יושק מאגר נתוני אשראי שאמור לתת לחברות כרטיסי האשראי כלים טובים יותר לתמחור סיכון. המאגר אמור לחשוף נתונים היסטוריים על כושר החזר של לווים, נתונים שמצויים כיום רק אצל הבנקים.