מחמש יוצאת אחת: השיטה של בתי ההשקעות לעשות קופה

קרנות נאמנות קטנות מצליחות להשיג תשואות פנומנליות ונהנות מהזרמת כספים של לקוחות שמחפשים אלטרנטיבה לפיקדון, בסיוע הבנקים. אך ברגע שהן גדלות התשואות צוללות. אז מה עושים בתי ההשקעות? פותחים עוד קרנות ובונים על אחת שתצליח. כך פועלת תעשיית ענק שמגלגלת 240 מיליארד שקל • כתבה ראשונה בסדרה

הכתבה הזו הולכת לדבר על הכסף שלכם, על האנשים שמנהלים אותו עבורכם ועל איך שבמקום למצוא דרכים להגדיל את החסכונות שלכם, הם מייצרים טריקים שיווקיים שבינם ובין ניהול השקעות אין דבר. הכתבה הזו נוגעת למאות אלפי חוסכים, שכבר שנים הולכים בעיוורון מוחלט אחר פרסומים מטעים, שיטת דירוג מחבקת ורגולטור שמעדיף לשבת ביציע בזמן שהחגיגה הזאת נמשכת.

תחנה ראשונה:

הציבור מחפש קרנות

תעשיית קרנות הנאמנות הישראלית מגלגלת כ־240 מיליארד שקל ב־1,350 קרנות שונות שאותן מנהלים 40 גופים שונים. התעשייה הזו נמצאת בתקופת השגשוג הארוכה ביותר שידעה מימיה. בזכותה בתי ההשקעות נהנים כיום מהכנסות מדמי ניהול בהיקף של 1.8 מיליארד שקל ברוטו בשנה ו־1.1 מיליארד שקל נטו, לאחר ניכוי עמלות. שולי הרווח התפעולי של התעשייה הזו עומדים על 40%. זה אומר ש־40 אגורות מכל שקל שהקרן גובה כדמי ניהול נשארות בכיס שלה. אלו שולי רווח מדהימים בהשוואה לתעשיות אחרות. שולי הרווח התפעולי של חברת התרופות טבע, למשל, עומדים על 23%, של חברת הסלולר סלקום על 29% ושל חברת המזון שטראוס על 7.8% בלבד.

מכיוון שהרווח הנקי הסופי נגזר מהיקף הנכסים המנוהלים, למנהלי בתי ההשקעות יש תמריץ אדיר לגייס כמה שיותר כסף לכמה שיותר קרנות. ויש הרבה כסף שרק מחכה שיגייסו אותו. הריבית האפסית במשק הופכת את פיקדונות הבנקים ללא אטרקטיביים, מה שמגדיל את הפיתוי לעבור לאפיקי השקעה אחרים, בין היתר לקרנות הנאמנות. הקרנות הפופולריות ביותר הן אלו שמכונות 90/10 שמשקיעות 90% מהכסף באג"ח שנחשבות לבטוחות ו־10% בלבד במניות, שנחשבות למסוכנות יותר.

תחנה שנייה:

הכירו את המתווכים

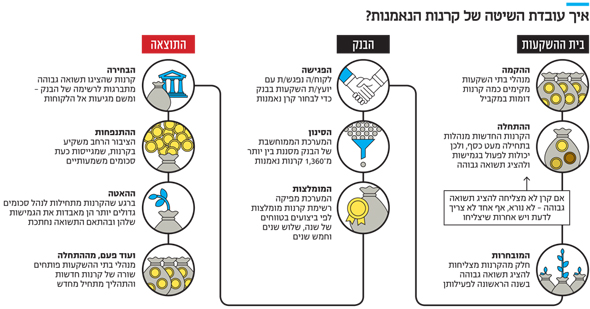

מכיוון שישנן קרנות רבות כל כך, אף אחד לא יכול לבחור באיזו קרן לשים את כספו בכוחות עצמו. לכן, על פי רוב הלקוחות נעזרים ביועץ השקעות בבנק. אלא שגם היועץ הזה אינו יכול לסקור בעצמו לעומק את כל הקרנות כדי לבחור את זו שמתאימה ללקוח שלו, ולכן הוא משתמש במערכת דירוג ממוחשבת שמנתחת ומשווה עבורו בין הקרנות. המערכת אינה בוחנת קרנות שהן בנות פחות משנה.

המערכת הזו מסתכלת על ביצועי העבר של הקרנות בטווח של שנה עד שלוש שנים אחורה, היא משקללת את רמת הסיכון, דמי הניהול והתשואות שהשיגו. ברוב המקרים היועץ ימליץ ללקוח שלו על אחת משלוש הקרנות המצטיינות, בהתאם לרמת הסיכון שהלקוח הגדיר.

תחנה שלישית:

חתול בשק

מבחינת הלקוח, היועץ בחר עבורו את הקרן הטובה ביותר שלה הפוטנציאל הגדול ביותר להשיג את התשואה הגבוהה ביותר בעתיד, על סמך ביצועי העבר. אך האמת היא שרוב הסיכויים שהקרן שנבחרה משום שסיפקה תשואה פנומנלית של 5% לא תמשיך להציג את התוצאות האלו, להפך - יש סיכוי לא רע שהתשואה שהיא תציג כשהכסף של הלקוח הושקע בה תעמוד על סביבות ה־1%.

מדוע זה קורה? כי היא הגיעה לראש הדירוג בשיטה עקומה שעובדת כך: בתי ההשקעות פותחים כמה קרנות נאמנות באותה קטגוריה כדי להגדיל את הסיכוי להתברג בראש הדירוג. כדי שהקרנות לא יהיו זהות, אלא רק דומות, מבדלים אותן באמצעות מדיניות השקעות שונה. כך, למשל, בית השקעות יכול לפתוח כמה קרנות של 90/10 אך לציין שאחת מהן משקיעה רק באג"ח עם משך חיים (מח"מ) קצר או ארוך.

מכיוון שבשנה הראשונה לקיומן של הקרנות הבנקים לא מכניסים אותן למערכת הדירוג, מי שמשקיע בהן הם בעיקר עובדים של בית ההשקעות ומקורבים להם. כתוצאה מכך, כל אחת מהקרנות האלו מנהלת מיליוני שקלים בודדים. זה מאפשר למנהלי הקרנות לפעול במהירות ולהגיב בזריזות לשוק הישראלי, שהסחירות בו נמוכה יחסית, בהשוואה לקרנות ענק שמנהלות מיליארדי שקלים. משום כך, לפחות אחת הקרנות האלו תציג תוצאות טובות מאוד, מה שיקפיץ אותה לראש הדירוג ויבטיח שיזרמו אליה כספים רבים. לבית ההשקעות לא אכפת שרק קרן אחת מצליחה, משום שכל הקרנות הן שלו כך שבכל מקרה הכספים זורמים אליו.

אך ברגע שהקרן תופחת, היא מגיעה למצב שבו קשה לה יותר להציג את אותם ביצועים. זה בדיוק השלב שבו בית ההשקעות, שכבר חושב על הבוננזה הבאה, מפסיק להשקיע בניהולה ומקים קרנות חדשות שאחת מהן תציג בתורה ביצועים טובים שיבטיחו הזרמת כספים נוספת לבית ההשקעות. וחוזר חלילה.

זהו למעשה טריק שיווקי ממולח, שאורז ניהול השקעות בשיטת הטלת מטבע, מוכר אותו כניהול השקעות הישגי להמונים ומיטיב בעיקר עם עובדי בית ההשקעות ומקורביהם.

תחנה רביעית:

כך עושות כולן

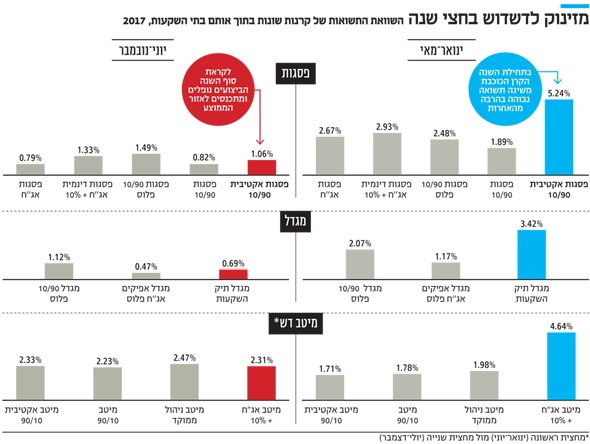

השיטה הזו מתקיימת בגופים רבים וגדולים. ניקח לדוגמה את חברת הקרנות של בית ההשקעות פסגות, שמנהלת לא מעט קרנות בקטגוריה הפופולרית של 90/10. אם בוחנים את ביצועיהן של חמש קרנות של פסגות בקטגוריה הזו, ניתן לראות כי מתחילת השנה ועד לסוף מאי, אחת מהן - פסגות אקטיבית - הבריקה והשיגה תשואה של 5.24% בעת שניהלה סכומי כסף קטנים. אך החל מיוני, אחרי שהקרן גייסה כבר לא מעט כסף והגיעה להיקף של 800 מיליון שקל, היא נחלשה והתשואה שהשיגה מיוני עד סוף נובמבר עמדה על 1.06% בלבד - תשואה ממוצעת ביחס לקרנות האחרות של פסגות באותה קטגוריה.

אותו הדבר מתרחש בבית ההשקעות של חברת הביטוח מגדל - מגדל שוקי הון. בקטגוריית 90/10 השיגה אחת משלוש הקרנות בקטגוריה - מגדל תיק השקעות - תשואה טובה משמעותית משל שתי הקרנות האחרות, של 3.42% מינואר עד מאי, אך מיוני עד נובמבר התשואה ירדה ל־0.69%, פחות מהתשואה שהשיגה מגדל 90/10 פלוס שדשדשה מאחוריה כמה חודשים לפני כן.

הסיפור חוזר על עצמו גם בבית ההשקעות מיטב דש, שמנהל ארבע קרנות בקטגוריית 90/10. הכוכבת של בית ההשקעות במחצית הראשונה של השנה (ינואר־יוני) - מיטב אג"ח + 10% - השיגה תשואה של 4.64%, יותר מפי שניים בהשוואה לסגניתה מיטב ניהול ממוקד, אולם במחצית השנייה של השנה (יולי־דצמבר) התשואה ירדה ל־2.31% בלבד - פחות מהתשואה שהשיגה מיטב ניהול ממוקד (2.47%). אך לאן הצטרפו יותר לקוחות? לקרן הכוכבת של המחצית הראשונה של השנה, שזהרה מעל כולן במערכת הדירוג של יועצי ההשקעות.

תחנה חמישית:

כולם רוצים לשחק במשחק

התופעה הזו מידבקת. מנהלי קרנות שלא נקטו בשיטת מצליח נותרו מאחור, לא גייסו כספים לקרנות הנאמנות שלהם נכנעו למגמה הכללית והחליטו גם הם להצטרף לחגיגה. על חשבונכם, כמובן.

עוד ועוד קרנות נאמנות ששייכות לאותה משפחת השקעה נפתחו במטרה להגביר את הסיכויים להתברג גבוה במערכות הדירוג של הבנק. אותם בתי השקעות בחרו כמה מנהלי השקעות ונתנו לכל אחד מהם לנהל קרן אחת שלה מדיניות השקעות דומה, אך גם מעט שונה, בתקווה שאחד מהם יבריק. ברור שהסיכוי להשיג תשואה גבוהה עולה ככל שיש לך יותר קרנות שמדיניות ההשקעה שלהן דומה. אפשר לדמות את האסטרטגיה הזו להטלה של חמש קוביות במטרה לזכות במספר 6 לעומת הטלה של קובייה אחת. הסיכוי של מנהל השקעות להצליח במדיניות ההשקעות שלו עם קרן אחת קטנה ממי שיש לו שש קרנות שנבדלות זו מזו במעט. אם אסטרטגיית ההשקעה שלו מתבררת כשגויה, הוא יאבד את מקומו לטובת מנהל שהצליח להכות את ביצועי השוק. את הנקודה הזו מנסים בתי ההשקעות לטשטש.

בבתי ההשקעות טוענים להגנתם שהתורה לא ניתנה למנהל אחד ושהם רוצים לתת הזדמנות להרבה מנהלי השקעות להוכיח את עצמם. אלא שבדיקת "כלכליסט" מעלה כי הטיעון הזה אינו בא לידי ביטוי בשטח. למעשה, חברות הקרנות עצמן לא מעניקות ערך גבוה למנהל שהצטיין דווקא בניהול קרן אחת. כך, למשל, לפי התשקיף של פסגות, מנהל קרנות בשם א' מנהל כמה קרנות, בהן פסגות תיק השקעות עד 10% מניות ופסגות תיק השקעות עד 20% מניות. הקרן הראשונה השיגה ביצועים חלשים בעוד הקרן השנייה נמנית עם הקרנות המובילות של פסגות. האם ייתכן שבקרן אחת אותו א' הבריק ובקרן השנייה נכשל לחלוטין?

למעשה, א' גם קיבל לידיו קרן של מנהל בשם ד' שניהל את הקרן פסגות אקטיבית 90/10 - הכוכבת של המחצית הראשונה של 2017. מדוע בחרו בפסגות להעביר את ניהול הקרן המוצלחת לידיו של מנהל שמנהל גם קרנות פחות מוצלחות?

התשובות לשאלות האלו רק מוכיחות שהצלחתו של מנהל קרן נאמנות אינה קשורה בהכרח לאיכות ניהול הכסף, אלא לשיטה שבמסגרתה מוקמות כמה קרנות קטנות, שכל אחת מהן משקיעה במספר קטן של ניירות ערך כך שאחת מהן מצליחה. במילים אחרות, גם הצלחה של מנהל אחד בקרן אחת היא כנראה לא יותר ממקרית.

ריבוי המנהלים וריבוי הקרנות מנטרלים את היכולת של יועצי ההשקעות בבנקים ושל הציבור הרחב לזהות מי יכול לנהל את הכסף היטב לאורך זמן, משום שאין שום פרמטר אובייקטיבי שיכול לשפוך אור על יכולות ניהול ההשקעות של המנהלים ושל הקרנות.

תחנה שישית:

רוכבים על גב הנמר

כיום נוצר מצב אבסורדי שבו בתי השקעות חדשים נפתחים וצצים כמו פטריות אחרי הגשם, ובלי היסטוריית ביצועים ארוכת־טווח הופכים בן לילה לכוכבים שמגייסים מיליארדי שקלים לקרנות הנאמנות שלהם דרך הבנקים.

כך, למשל, הוקמו גופים כמו תלתן, אזימוט, יצירה, סלע ואחרים שהחלו להתחרות בבתי ההשקעות הגדולים והוותיקים פסגות, מיטב דש וילין לפידות. וזאת משום שיועצי ההשקעות בבנקים שהסתמכו באופן כמעט עיוור על מערכות הדירוג, לא תמיד שמו לב לסיכון שנטלו על עצמן הקרנות כדי להציג תשואה פנטסטית, לא בחנו לעומק את הרקע המקצועי והוותק של המנהלים והעבירו סכומי עתק לאותם גופים שצמחו בבת אחת.

אלא שהתופעה הזו לא נעצרת בכמה בתי השקעות חדשים שמנצלים את העיוות של מערכת הדירוג כדי להתעשר. בתי ההשקעות הגדולים אינם עיוורים; הם הבחינו כיצד שורה של מנהלים אלמוניים לקחה מהם כספים רבים והתרגזו.

תחנה שביעית:

בחסות הדירוג בבנקים

המצב שבו יועצי ההשקעות בבנקים מסתמכים באופן כמעט עיוור על מערכות הדירוג, גורם לכך שמדי תקופה מסומנים 2–3 מנהלים ככוכבים שלוקחים את כל הקופה, בעוד היתר נאבקים על פירורים.

מכיוון שמערכות הדירוג של הבנקים לא מכניסות לדירוג קרן שאין לה ותק של שנה לפחות, בשנה הראשונה מנהלי הקרנות האלו עושים מה שבא להם ומשקיעים במה שבא להם באמצעות הכספים שגייסו הקרנות דרך עובדי בית ההשקעות, משפחה וחברים. לאותם מנהלים אין מה להפסיד. אם האופן שבו הם מנהלים את הקרן לא יצליח, אף אחד לא יידע ולא ישמע על כך. אבל אם הקרן שלהם תציג ביצועים מבריקים, היא תיכנס לאחר שנה באופן אוטומטי למערכת הדירוג של הבנקים, תתברג במקום הראשון ותיקח את כל הקופה.

הבעיה היא שמערכת הדירוג של הבנקים מזהה את הבולטות של הקרן "המצטיינת" כבר לאחר שנה של ותק, כשהיא עוד מנהלת סכום קטן של כסף והיועצים ממהרים להעביר אליה כספים על בסיס התשואה שהשיגה בניהול של סכומים נמוכים. ברוב המקרים, ברגע שהקרן כבר מנהלת מאות מיליוני שקלים, יכולת לקיחת הסיכונים פוחתת והגמישות קטנה, משום שמדובר בכמות משמעותית של כסף. משום כך, הקרן מתחילה להידרדר ולהציג ביצועים בינוניים לכל היותר, כך שהלקוח שהתפתה לקנות אותה על סמך תשואת העבר שלה מוצא את עצמו מושקע בקרן בינונית במקרה הטוב.

למעשה, זוהי שעת המבחן האמיתית של מנהל הקרן. אם הוא לא מצליח לבלוט בעת שהקרן מנהלת סכומי כסף משמעותיים, זוהי עדות לכך שהצלחתו בשנה הראשונה היתה במידה רבה עניין של מזל. ובמקרים רבים זה בדיוק כך. בשל כל זאת, היכולת של מערכת הדירוג של הבנקים להעריך איזו קרן תשיג ביצועים טובים בעתיד על סמך ביצועי העבר של הקרנות נפגמת, וזאת בשל הטריק של מנהלי הקרנות.

התוצאה היא כמובן פגיעה בלקוח, שכן כשיועץ השקעות מציג ללקוח קרן שהשיגה בשנה הראשונה לקיומה תשואה מעולה, של נאמר 7%, יש סיכוי לא רע שהלקוח יבחר להשקיע את כספו בקרן הזו. אולם כמוהו עשו עוד רבים כך שבעצם הוא מצטרף לקרן שזה עתה גייסה מאות מיליונים, והוא עלול להתאכזב ולגלות שהביצועים שהשיגה מרגע ששם בה את כספו הם בינוניים במקרה הטוב, או חלשים ביחס למתחרות במקרה הרע. או במילים אחרות - הקרן הזו היא ממש לא מה שהבטיחו לו.

הסיטואציה הזו הופכת לחמורה אף יותר שכן אחרי שחברת קרנות הנאמנות גייסה מאות מיליוני שקלים לקרן נאמנות מסוימת, היא מבינה שהסיכוי שהקרן תמשיך להבריק נמוך. כלומר, פוטנציאל גיוס הכספים העתידי לקרן יורד ומתחיל להיווצר החשש שהלקוחות יפדו את כספם מהקרן כדי לעבור לקרן מתחרה. אז מה עושה החברה? פותחת קרן חדשה או כמה קרנות חדשות ושוכחת מאותם לקוחות שהשקיעו לא מזמן בקרן הכוכבת שלה.

עד שהלקוח יפגוש שוב את יועץ ההשקעות שלו בבנק יעברו כמה חודשים טובים. רק כשהלקוח יגיע לפגישה והיועץ יסתכל על תיק ההשקעות שלו, הוא יראה שהביצועים של הקרן שנבחרה נחלשו. הוא יציע ללקוח למכור את הקרן ולרכוש אחת חדשה, סביר להניח שאת הכוכבת של הרגע. כך הופך הלקוח לכזה שמתגלגל בין קרן לקרן, ושכספו מנוהל לפי מודל אקראי שמתיימר לנבא מצוינות במקום לפי הסתכלות ארוכת טווח שתניב לו תשואה טובה יותר.

ממיטב דש נמסר כי "פערים בתשואות בקרנות נאמנות עם מדיניות השקעות דומה הם תופעה מוכרת שנובעת מהבדלים במדיניות ההשקעות ומהעובדה שכל קרן מנוהלת על ידי מנהל אחר. גודל הקרן לא אמור להיות פקטור בפערים שנוצרים, ולראיה ישנם לא מעט מקרים שבהם קרנות גדולות משיגות תשואות גבוהות מקרנות קטנות".מפסגות נמסר כי "פסגות פועלת על מנת לספק לציבור הרחב מגוון קרנות שעונות על צרכים שונים. הקרנות מנוהלות בידי מנהלי השקעות בעלי ניסיון רב ומשיאות תשואות מצוינות לאורך זמן". ממגדל לא נמסרה תגובה.

מבית ההשקעות יצירה נמסר כי הוא "חרט על דגלו שלעולם לא תהיה יותר מקרן אחת בכל קטגוריה, אין בכוותינו 'לשחק את המשחק' של הגופים הגדולים. אנו מכירים ומודעים ל'טריקים' של ריבוי הקרנות, דבר בו לא תהיה לנו יד לעולם. בתי ההשקעות החדשים מייצרים תחרות בריאה בכל קטגוריה שהם נכנסים אליה, דבר המגביר את החשש אצל בתי ההשקעות הגדולים ולכן אולי זו הסיבה שהולכת וגוברת תופעת הריבוי קרנות בבתים הגדולים".