סיבוב הפרסה של סלינגר יפגע בפנסיות של החוסכים החדשים

מחקר של רשות שוק ההון ממליץ להעלות את תעריפי רכיב הביטוח בקרנות הפנסיה החדשות כדי לפצות על גירעונות שנוצרו כתוצאה מהוראה קודמת של המפקחת. חוסכים חדשים יפסידו אלפי שקלים בשנה בעוד חוסכים מבוגרים ירוויחו מאות שקלים

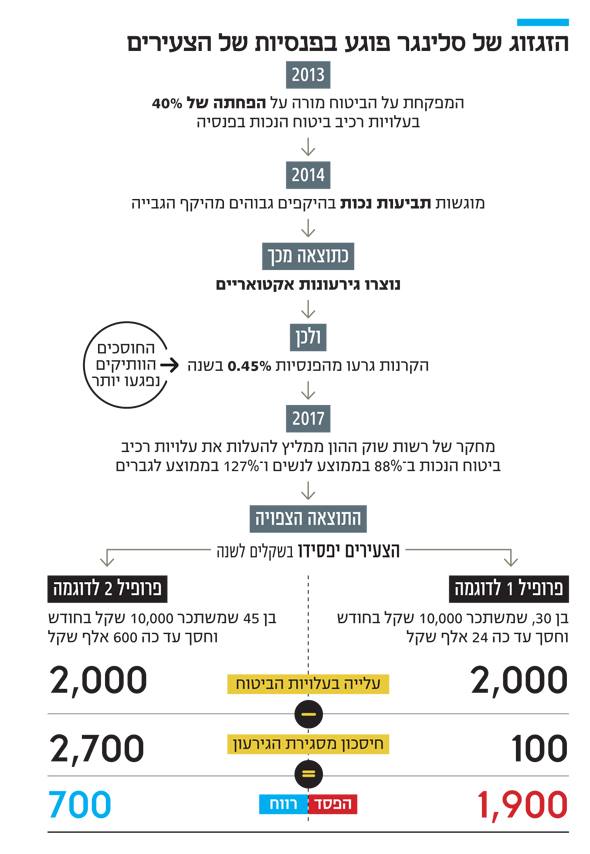

מסקנות מחקר חדש של רשות שוק ההון, ביטוח וחיסכון בראשות דורית סלינגר ממליצות להעלות את עלויות רכיב ביטוח הנכות בקרנות הפנסיה החדשות בתור פיצוי על תמחור חסר בארבע השנים האחרונות, שנגרם כתוצאה מהוראה של הפיקוח על הביטוח עצמו (שבינתיים הפך לרשות שוק ההון).

- הזיגזג של המפקחת על הביטוח: כוונות טובות, ביצוע בעייתי

- סלינגר מאותתת: היתר השליטה בכלל ביטוח מתרחק מג'ורג' לו

- סלינגר מקרבת את כלל והפניקס לחלוקת דיבידנד

אם ההמלצות יאומצו, הן צפויות לייקר את רכיב הביטוח ב־127% בממוצע לגברים וב־88% בממוצע לנשים, לפגוע בחוסכים החדשים ולהיטיב עם החוסכים הוותיקים.

המחקר נערך על רקע גירעונות אקטואריים שנוצרו בקרנות הפנסיה החדשות. מקור הגירעונות הוא הוראה של סלינגר מיוני 2013 שלפיה על הקרנות להפחית את עלויות הביטוח לחוסכים בכ־40% לטובת הגדלת רכיב החיסכון.

במהלך 2014 התברר שכתוצאה מההוראה, הגבייה עבור הרכיב הביטוחי לא היתה מספקת והיקף תשלומי התביעות עלה על היקף הגבייה. בשל כך נוצרו בקרנות גירעונות ממוצעים של 0.45% בשנה שכיווצו את הסכומים שצברו החוסכים. ככל שהסכום שצבר החוסך היה גבוה יותר, הפגיעה בו היתה משמעותית יותר.

הממונה על שוק ההון דורית סלינגר צילום: אלכס קולומויסקי

הממונה על שוק ההון דורית סלינגר צילום: אלכס קולומויסקי

מסקנות המחקר הנוכחי של רשות שוק ההון עתידות להפוך את התמונה - עלויות הביטוח צפויות לזנק על חשבון החיסכון. הדבר ימנע גירעונות אקטואריים, שפגעו בחוסכים הוותיקים, אך יבוא על חשבון החוסכים החדשים.

כך, לדוגמה, עלויות הביטוח של אדם בן 30, שמרוויח 10,000 שקל ברוטו בחודש וחסך עד כה 24 אלף שקל, צפויות לזנק ב־2,000 שקל בשנה. מנגד, החיסכון כתוצאה מכך שלא ייווצר גירעון יעמוד על 100 שקל בשנה.

כלומר, הוא יפסיד 1,900 שקל בשנה. לעומת זאת, עלוית הביטוח של אדם בן 45 שמרוויח 10,000 שקל ברוטו בחודש וחסך עד כה 600 אלף שקל, צפויות גם הן לזנק ב־2,000 שקל בשנה, אך החיסכון שלו כתוצאה מכך שלא ייווצר גירעון יעמוד על 2,700 שקל בשנה. כלומר, החוסך המבוגר ירוויח 700 שקל בשנה.

החיסכון הממוצע בקרנות הפנסיה החדשות עומד על 100 אלף שקל, כך שאימוץ המסקנות צפוי לפגוע ברוב החוסכים.