פרשנות

דוחות ישראמקו מרמזים: אי מימוש ההסכם עם חברת חשמל יזיק להכנסות תמר

עיון בדיווחי שותפות הגז מלמד - השותפות הגז דיווחה כי אם לא יהיה לה נתח בצנרת ההולכה, לא יתאפשר לה להגדיל את מכירות תמר, לשוק המקומי או ללקוחות במצרים

שותפות הגז ישראמקו פרסמה בחמישי האחרון את הדו"חות הכספיים שלה לרבעון השני של 2019. אחד מדגלי האזהרה שהיא מרימה שם עבור המשקיעים הוא שהסכם הגז עם חברת החשמל נמצא בסכנה, דבר שעלול להגביל את שאיפותיה של ישראמקו להרחיב את מעגל הלקוחות של מאגר תמר, שישראמקו היא בעלת האחזקות העיקרית בו, כ־29%.

- לא עמדו ביעד: הזרמת הגז מתמר למצרים תידחה בחודשים

- ישראמקו דיווחה על עלייה ברווח הנקי ברבעון הראשון של 2019

- קרבות הגז: התביעה שגרמה לקובי מימון לעבוד לטובת הציבור

בפברואר האחרון סיכמו הצדדים כי תמר תקפיא את מחיר הגז לחברת חשמל לתקופה של כשלוש שנים (מהלך שיחסוך לחברת החשמל כ־175 מיליון דולר), ובתמורה חברת חשמל תוותר על המונופול שלה בצנרת הולכת הגז של מאגר תמר, והיא תרד מאחזקות של 80% לרף של כ־65% בלבד לטובת תמר. הצעד הזה היה אמור להבטיח לשותפות תמר מקום חדש בצנרת ההולכה הקיימת, אותו היא תוכל לנצל למכירת עוד גז לשוק המקומי או ללקוחות במצרים.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

כפי שנחשף ב"כלכליסט", מי שעוצרת כרגע את אישור ההסכם היא רשות החשמל, שדורשת מחברת החשמל לשפר את תנאי העסקה ולהשיג הנחה גדולה יותר. המו"מ בין הצדדים עוד לא הסתיים, וישראמקו מזהירה בדו"ח ש"נכון למועד אישור דו"ח זה, טרם התקבלו כל האישורים הנדרשים לצורך חתימת התיקון להסכם. להערכת שותפי תמר, קיימת אי ודאות לגבי חתימת התיקון להסכם, בין היתר נוכח התמשכות התהליך ואי קבלת אישור רשות החשמל".

מנכ"ל ישראמקו ערן סער

מנכ"ל ישראמקו ערן סער

במקרה שהסכם הגז בין הצדדים לא יתממש, המשמעות למשק כפולה: מצד הצרכנים יש אובדן אפשרי של הוזלת התעריף בכ־1.5% לאורך כשלוש שנים. עבור שותפות תמר המשמעות היא ויתור על השאיפה להגדיל את המכירות לשוק המקומי או למצרים.

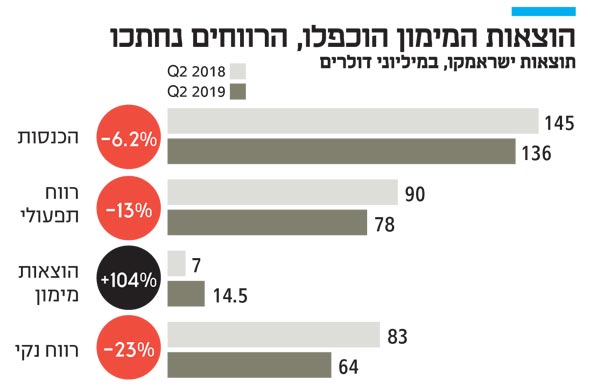

מעבר לכך, שותפות הגז ישראמקו סיימה את הרבעון השני של 2019 עם ירידה בביצועים. הרווח הנקי שלה צנח ב־23% בהשוואה לרבעון המקביל אשתקד, והסתכם ב־64 מיליון דולר. ההכנסות ממכירת גז טבעי וקונדסנט (תוצר לוואי של הפקת גז שמשמש לזיקוק דלקים) הגיע לכ־136 מיליון דולר, ירידה של כ־6.2% בהשוואה לרבעון המקביל אשתקד. ישראמקו מייחסת את הקיטון בהכנסות בין היתר לירידה של כ־6% במכירות הגז ממאגר תמר.

עוד עולה מדו"חות ישראמקו שברבעון השני נרשמה עלייה של כ־50% בהוצאות התפעול של האסדה, שהסתכמו בתקופת הדיווח בכ־12 מיליון דולר. כפי שפורסם ב"כלכליסט", שותפות תמר נאלצה להוציא כ־40 מיליון דולר בשדרוג תשתיות הפקת הגז, זאת במטרה לצמצם את פליטת זיהום האוויר. כל אלו הובילו לירידה של 13% ברווח התפעולי, שהסתכם בכ־78 מיליון דולר.

הוצאות המימון ברבעון השני הכפילו את עצמן והגיעו לכ־14 מיליון דולר. השותפות מייחסת את הזינוק שם ל"הפרשי שער על הלוואה שקלית שנטלה השותפות", וכן לירידה של כ־2% בשער הדולר.

השותפות דיווחה בדו"חותיה גם על הוצאות בשל הפסד בפסק בוררות מול תחנת הכוח הפרטית שמפעילה OPC אנרגיה על תמחור חוזה הגז. כמו כן דיווחה על ערעור לבית המשפט העליון בעקבות ההפסד של שותפות תמר בחוזה הגז האחרון מול חברת החשמל, שהלך כולו לשותפות לוויתן. היקף החוזה עד מיליארד דולר לתקופה של 24 חודשים. ישראמקו ציינה שאם היא תפסיד גם בערעור, תירשם השפעה מהותית שלילית על הכנסותיה לשנים הקרובות.

הירידות בהכנסות וברווח הנקי לא הפריעו לשותפות לחלק דיבידנד בהיקף של כ־120 מיליון דולר, שנמסר בפועל באמצע יוני.