ניתוח כלכליסט

סלקום בונה על האג"ח ועל הקופה שהתמלאה למיחזור החוב שנותר

בתוך שבע שנים הצליחה סלקום לחתוך את החוב הפיננסי ביותר מחצי ל־2.3 מיליארד שקל, אלא שבזמן הזה גם תזרים המזומנים הפנוי שלה צנח. המניה צללה ב־12 החודשים האחרונים ב־43%, אך היציבות באג"ח מותירה לחברה משענת לתשלומים עתידיים

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

הסתדרות העובדים הכריזה בשבוע שעבר על סכסוך עבודה בסלקום, על רקע כוונת ההנהלה לפטר 250 מעוברי החברה.

- מידרוג: שיעור השיקום הממוצע של אג"ח בהסדר או בפירוק כמעט זהה

- אולייר גילתה עוד תקלה מתחת לפנס. והפעם: הלוואה שלא דווחה

- כחלון מגיב למנכ"ל מליסרון: "הוא ימשיך לעשוק את האנשים"

יומיים קודם לכן שלח מנכ"ל סלקום ניר שטרן מכתב לעובדים, שבו הביע את עמדתו כי מוטב לצמצם חלק מתקציבי הרווחה ולוותר על עדכוני השכר לפני שאפילו עובד אחד יאבד את מקום עבודתו. שטרן חתם את מכתבו במשפט: "זו לא עת קלה לכולנו, אך אני בטוח שנצא ממנה חזקים ומחוזקים". ביחס לחלק הראשון של המשפט, נראה שכמו המנכ"ל, גם המשקיעים בסלקום סבורים שהיא באחת משעותיה הקשות. עדות לכך ניכרת במניה, שצנחה ב־12 החודשים האחרונים ב־43%. לגבי החלק של "חזקים ומחוזקים", כדי לצלוח את המשבר סלקום נדרשת בראש ובראשונה להוכיח יכולת לשרת את החוב הפיננסי שלה.

| |||

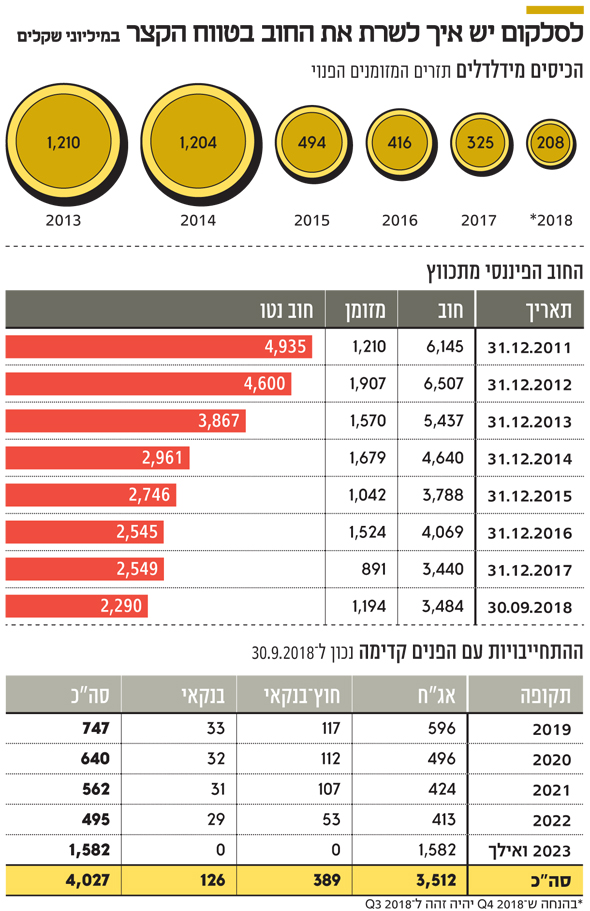

החוב התכווץ, אבל גם תזרים המזומנים

מניתוח המגמות הרב־שנתיות בתזרים המזומנים הפנוי של סלקום והחוב הפיננסי שהוא אמור לשרת, עולות שתי בשורות - חיובית ושלילית. ראשית, לחדשות הטובות: בשבע השנים האחרונות סלקום הצליחה לצמצם את החוב הפיננסי שלה במידה ראויה לציון, בייחוד בצל התחרות הגוברת בשוק התקשורת. החוב הפיננסי נטו של סלקום הסתכם בסוף 2011 ב־4.9 מיליארד שקל, התכווץ ב־54% ובדו"חות האחרונים, לרבעון השלישי של 2018, הוא הסתכם ב־2.3 מיליארד שקל. הירידה המרשימה בחוב זה הושגה חרף כניסת סלקום לתחום הטלוויזיה הרב־ערוצית, שהיתה כרוכה בהשקעות משמעותיות. סלקום עשתה זאת, בין היתר, הודות לעוצר דיבידנדים שנכפה על החברה, שהיתה פרת המזומנים של קבוצת אי.די.בי.

הבעיה של סלקום היא שבאותה תקופה שבה החוב הפיננסי התכווץ, צנח גם תזרים המזומנים הפנוי שלה. תזרים זה הגיע לשיאו בשנים 2014-2013 ועמד על 1.2 מיליארד שקל, נחתך בכ־80% וב־2018 הוא צפוי להסתכם ב־210 מיליון שקל בלבד (בהנחה שביצועי סלקום ברבעון הרביעי יהיו דומים לאלה של הרבעון השלישי). תזרים זה מוגדר כמזומנים נטו שנבעו מפעילות שוטפת בניכוי מזומנים נטו ששימשו להשקעה.

המגמה השלילית שמאפיינת את התזרים לא צפויה להשתנות בעתיד הנראה לעין. נראה שזו אחת הסיבות להתעקשות ההנהלה להגיע להסכמות עם ועד העובדים וליישם תוכנית התייעלות. בזמן שההכנסות והרווחים נשחקים, סלקום נדרשת להגדיל את השקעותיה כדי לשמור על מעמדה התחרותי בענף.

לפי הערכות של חברת הדירוג מעלות, ההשקעות של סלקום בשנתיים הקרובות צפויות להסתכם ב־700-600 מיליון שקל מדי שנה. ההשקעות המהותיות שעומדות בפניה ישמשו להרחבת החדירה בתחום הטלוויזיה ולהמשך פריסת תשתית האינטרנט. באוגוסט 2018 חתמה סלקום על הסכם הבנות לביצוע השקעה ב־IBC (מיזם הסיבים האופטיים על גבי רשת החשמל). בנוסף בנובמבר נחתם מזכר הבנות עם קרן תשתיות לישראל (תש"י) לכניסתה כשותפה במיזם. שני המהלכים הללו טרם הושלמו, וההערכות הן שמימושם יקטין את התלות של סלקום בתשתית האינטרנט של בזק ובמקביל יגדיל את רמת המינוף בטווח הבינוני. מנגד, סלקום צפויה ליהנות בשנים הקרובות מעלייה הדרגתית בהכנסות מהסכם שיתוף הרשתות עם גולן טלקום ואקספון, בהתאם להסכם בין הצדדים.

גייסה 384 מיליון שקל בהנפקת אג"ח בדצמבר

המושג "תזרים מזומנים פנוי" עלול להטעות, שכן תזרים המזומנים של סלקום לא באמת "פנוי". מה שנותר לה מהפעילות השוטפת, אחרי ביצוע השקעותיה, צריך לשמש בראש ובראשונה לשירות החוב - החל בתשלומי הריביות השוטפות ועד לפירעון הקרן של האג"ח וההלוואות הבנקאיות. לפי לוח הסילוקין של החוב הפיננסי, שצורף לדו"חות הרבעון השלישי 2018, החברה נדרשת לפרוע כ־750 מיליון שקל השנה, וכ־640 מיליון שקל ב־2020. לפיכך, עומס הפירעונות של סלקום גבוה משמעותית מתזרים המזומנים הפנוי השנתי שהיא מייצרת, הצפוי להסתכם ב־210 מיליון שקל.

גם בסלקום לא בונים על תזרים המזומנים כמקור לסילוק החוב, ונראה שהנהלת החברה מסתמכת על שני מקורות אחרים. המקור הראשון הוא שוק החוב. נכון להיום, האג"ח של סלקום נהנות מדירוג +A גבוה עם אופק יציב ממעלות, הנסחרות בתשואות נמוכות. כשהאג"ח הארוכות של סלקום (סדרה י"ב) נסחרות בתשואה שקלית של 4.5% במח"מ של 6.1 שנים, אפשר לומר שלחברת התקשורת יש נגישות גבוהה לגיוסי חוב חדשים.

ואכן, בדצמבר האחרון סלקום גייסה 384 מיליון שקל בהנפקת אג"ח באמצעות הרחבת שתי סדרות (י"א וי"ב). הגיוס אמנם הרחיב את מצבת החובות של סלקום, אך בה בעת הגדיל את קופת המזומנים שלה בסכום דומה.

כאן מגיע המקור השני לשירות החוב של סלקום - קופת המזומנים הדשנה שלה, שבסוף הרבעון השלישי הסתכמה ב־1.2 מיליארד שקל. לכאורה, ולנוכח הריבית האפסית על הפיקדונות, אין היגיון כלכלי לשמור על יתרות נזילות גבוהות. אולם נראה שבסלקום מיישמים את הלקח שנלמד בחברה־האם לשעבר אי.די.בי, שלפיו נכונות המשקיעים להעמיד אשראי לחברה עלולה להשתנות במהירות - ולהעמיד את ההנהלה מול שוקת שבורה.

קופת המזומנים של סלקום, שתפחה הודות לאותו גיוס בדצמבר, צפויה לתפוח עוד יותר בעקבות מימושי אופציות שפקעו בסוף השנה, והודות לתזרים מזומנים פנוי חיובי שצפוי ברבעון הרביעי. בנוסף לכך, לסלקום יש הסכם שנחתם עם בנק ישראלי ביוני 2017, שלפיו התחייב הבנק, תחת תנאים מסוימים, להעמיד לסלקום במרץ 2019 הלוואה של 150 מיליון שקל.

קופת המזומנים של סלקום צפויה להסתכם ב־1.7-1.6 מיליארד שקל נכון לסוף 2018, ולהיות גבוהה יותר מתשלומי החברה כלפי מחזיקי האג"ח בשנתיים הקרובות. אלה צפויים להסתכם ב־1.5-1.4 מיליארד שקל.

הביצה והתרנגולת, גרסת סלקום

בשנים האחרונות שווי מניות סלקום מתכווץ לאור השחיקה המתמשכת בתוצאותיה העסקיות - ואף על פי כן האג"ח שלה שומרות על יציבות. הדיסוננס בין המניה החבוטה לאג"ח העמידות מתאפשר הודות למזומנים בקופת סלקום, שמזכים את החברה באמון המשקיעים ומקנים לה יכולת טובה למחזר חוב. בזכות הנגישות הגבוהה לשוק החוב, קופת המזומנים של סלקום נותרת מלאה. ממש הביצה והתרנגולת גרסת סלקום.

לעת עתה, חברת התקשורת מצליחה להתגבר על הירידה בתזרים הפנוי שלה בעזרת הקטנת החוב ההיסטורי, יתרות נזילות גבוהות ומיחזור החוב שנותר.