הבעיה הכי גדולה של קבוצת הודיס היא רשת הודיס

נתונים חדשים שחשפה קסטרו על המיזוג עם הודיס מגלים כי לחנויות המשקפיים קרולינה למקה יש פוטנציאל צמיחה גדול בחו"ל, רשת אורבניקה מתקשה לתרגם את הצמיחה בהכנסות לרווחים ודווקא המותג הודיס נמצא בדעיכה

עסקת המיזוג בין קסטרו לקבוצת הודיס צפויה להפוך את החברה המאוחדת לענקית אופנה שתתמודד ראש בראש עם פוקס על השליטה בענף ההלבשה בישראל. דו"ח העסקה שפורסם השבוע חושף עליה פרטים נוספים ומספק תובנות מעניינות על החברות שקסטרו עתידה לרכוש במסגרת המיזוג.

בעלי השליטה בקסטרו, בני הזוג גבי ואתי רוטר, מכירים היטב את החברות מקבוצת הודיס. מערכת היחסים בין קסטרו ליוסי גביזון, מבעלי השליטה בקבוצת הודיס, התחילה כבר לפני כשנתיים, כשבאוגוסט 2016 קסטרו רכשה 26.4% מהחברות הודיס, טופ טן, קרולינה למקה ואיי.סי.סי ב־106 מיליון שקל. בינואר 2017 קסטרו השלימה עסקה נוספת עם גביזון, כשרכשה 50% מחברת פאלו ריטייל, מפעילת חנויות המותג אורבניקה, ב־90 מיליון שקל.

אחרי עסקאות אלו, עכשיו מגיע הדבר האמיתי. קסטרו עומדת להפוך לבעלת המניות היחידה בחברות מקבוצת הודיס ולצורך רכישת המניות בהן היא תשלם במניות של עצמה, כך שבסופו של דבר בעלי המניות של קבוצת הודיס יקבלו מניות של קסטרו ששווי השוק שלהן מסתכם ב־306 מיליון שקל - ולאחר העסקה הם יחזיקו ב־35.4% מקסטרו.

ראש בראש עם פוקס

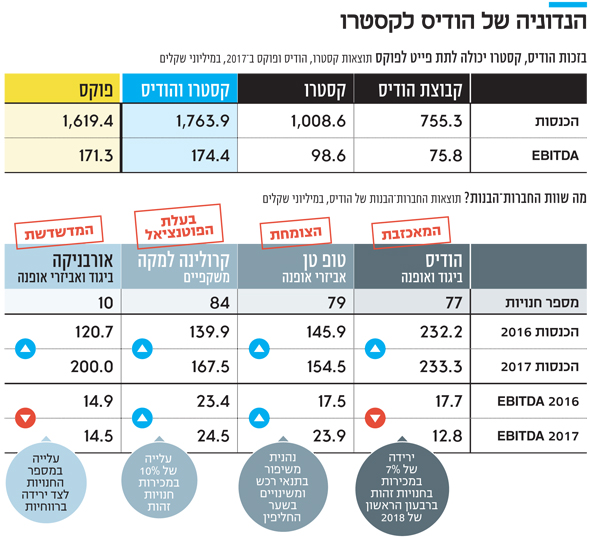

העסקה תשנה את פניה ואת דו"חותיה של קבוצת קסטרו. ההכנסות והרווחים של החברות הנרכשות מהווים כ־75% מאלו שקסטרו רשמה ב־2017. לפי נתוני 2017, החברה המאוחדת מגיעה להכנסות של 1.76 מיליארד שקל וה־EBITDA (רווח תפעולי בנטרול הוצאות פחת והוצאות על אופציות לעובדים) מגיע ל־174 מיליון שקל. נתונים אלו כמעט זהים לנתוני פוקס ל־2017, שבה רשמה הכנסות של 1.61 מיליארד שקל ו־EBITDA של כ־171 מיליון שקל.

| |||

בנוסף, היתרונות לגודל יקנו לקבוצת קסטרו כוח מיקוח גדול יותר מול ספקים וגם מול בעלי נכסים בקניונים ובמרכזים המסחריים, שבהם ממוקמות החנויות של החברות בקבוצה. כוח המיקוח הזה צפוי להביא לצמצום בהוצאות של קבוצת קסטרו ובהתאם גם לעלייה בשיעורי הרווח.

לצד ההזדמנויות שהעסקה עשויה להניב לקסטרו, בכל מיזוג יש גם איומים. עם זאת, מבנה העסקה בין קסטרו להודיס מנטרל חלק משמעותי מהסיכונים הפוטנציאליים בכל עסקת מיזוג. ראשית, הצדדים כבר מכירים האחד את השני, גם ברמה הפרסונלית וגם ברמה העסקית - דבר שמפחית את הסיכוי שהמיזוג ייכשל בגלל פערים בין תרבויות עסקיות שונות. בנוסף, העובדה שהעסקה נעשית באמצעות החלפת מניות, בלי שקסטרו נוטלת על עצמה חוב, מאפשרת לצדדים להימנע מסכנה של מינוף יתר.

האכזבות וההבטחות

כשהעסקה תושלם, קסטרו תוסיף לפעילותה את החברות־הבנות של הודיס, ובהן את רשת חנויות הביגוד הודיס. דווקא תוצאות הרשת שנושאת את שם הקבוצה מאכזבות ובולטות לרעה ביחס לשאר החברות־הבנות של הקבוצה. הודיס סיימה את 2017 עם הכנסות של 233 מיליון שקל - כמעט ללא שינוי מהכנסות של 232 מיליון שקל ב־2016. אלא שבשורת ה־EBITDA הרשת צנחה בכ־27% - מ17.7 ב־2016 ל־12.8 ב־2017.

בהודיס מסבירים את ההרעה בתוצאות בעיקר בעלייה בהוצאות שכר, בגלל העלייה בשכר המינימום וצמיחה במספר העובדים עקב פתיחת חנויות חדשות, לצד עלייה בהוצאות פרסום וקידום מכירות.

בנוסף, הרשת פתחה את 2018 ברגל שמאל, עם ירידה של 7% במכירות בחנויות זהות (חנויות שהיו קיימות גם בשנה הקודמת). לעומת זאת, ההפסד של הודיס ברבעון ל־0.8 מיליון שקל, לעומת הפסד של 2.2 מיליון שקל ברבעון המקביל ב־2017.

ההרעה בתוצאות העסקיות של הודיס החלה כבר ב־2016. אז, מנכ"ל רשת הודיס היה ממוקד בפיתוח הפעילות של אורבניקה ותשומת הלב הניהולית היתה בעוכריה של הרשת. כדי להתמודד עם המצב, השדרה הניהולית בהודיס חוזקה וגביזון חזר לקחת חלק פעיל בניהול הקולקציה שלה. בקסטרו מקווים שהודיס תחזור להציג תוצאות חזקות כפי שהציגה ב־2015, שהיתה שנת השיא שלה.

לעומת הודיס, הרשת טופ טן, שמוכרת אביזרי אופנה, הפתיעה לטובה בתוצאותיה הכספיות. ב־2017 טופ טן הציגה צמיחה של 5.9% בהכנסות, ושיפור משמעותי הרבה יותר ב־EBITDA, שזינק ב־36.3% והסתכם ב־23.9 מיליון שקל, לעומת 17.5 ב־2016. בטופ טן מסבירים את הצמיחה הודות לשיפור במכירות בחנויות זהות וכן מפתיחת חנויות חדשות.

התוצאות של טופ טן בולטות במיוחד על רקע הביצועים החלשים של חברה אחרת בקבוצת הודיס: איי.סי.סי, שמוכרת אביזרי אופנה תחת המותג Accessorize. איי.סי.סי רשמה הכנסות של 24.7 מיליון שקל והפסד של כ־0.7 מיליון שקל ב־2017. זה אולי מסביר מדוע קסטרו שילמה על מניות איי.סי.סי רק שקל אחד.

עוד חברה שבולטת לטובה בתוך הקבוצה היא רשת חנויות המשקפיים קרולינה למקה, שלה פוטנציאל הצמיחה המשמעותי ביותר מחוץ לישראל. כיום, לקרולינה למקה יש 84 סניפים, מתוכם שמונה חנויות בספרד, שתיים באגנליה וכן זכיינים בתאילנד ובאוסטרליה. ב־2017 קרולינה למקה רשמה צמיחה של 19.7% בהכנסות, שהסתכמו ב־167.5 מיליון שקל, לצד צמיחה צנועה יותר של 4.7% ב־EBITDA, שהסתכם ב־24.5 מיליון שקל. הצמיחה בהכנסות נובעת מעלייה של 10% במכירות חנויות זהות ומפתיחת חנויות חדשות.

לחברות אלו מצטרפת פאלו ריטייל, שמוכרת מוצרי טקסטיל ואביזרי אופנה תחת המותג אורבניקה. פאלו הציגה את הצמיחה הגבוהה ביותר בהכנסות מבין החברות בקבוצה ב־2017, עם זינוק של 65.6% בהכנסות, שהסתכמו ב־200 מיליון שקל, לעומת 120.7 ב־2016. העלייה החדה הזו נובעת בעיקר מעלייה במספר הסניפים של הרשת, שנכון להיום עומד על 10. אלא שבפאלו ריטייל לא הצליחו לתרגם את הצמיחה הזו גם לשורת ה־EBITDA, שהגיעה ל־14.5 מיליון שקל - ירידה של 2.3% לעומת 2016.