קרנות ההייטק לא יקחו אתכם למובילאיי הבאה

קרנות הנאמנות החדשות, שישקיעו בסטארט־אפים, נועדו לקרב את המשקיע הפרטי להשקעה בבוננזה הבאה. אבל איך הוא יידע לשחות מול כרישי השוק?

- במשך 20 שנה ראשי אגף שוק ההון כשלו בטיפול בביטוח הסיעודי הקבוצתי

- שר הרווחה כץ ידרוש מנתניהו לגבש חוק סיעוד ממלכתי

- הקרנות מסרבות לספוג את הוצאות הנפקת אירונאוטיקס

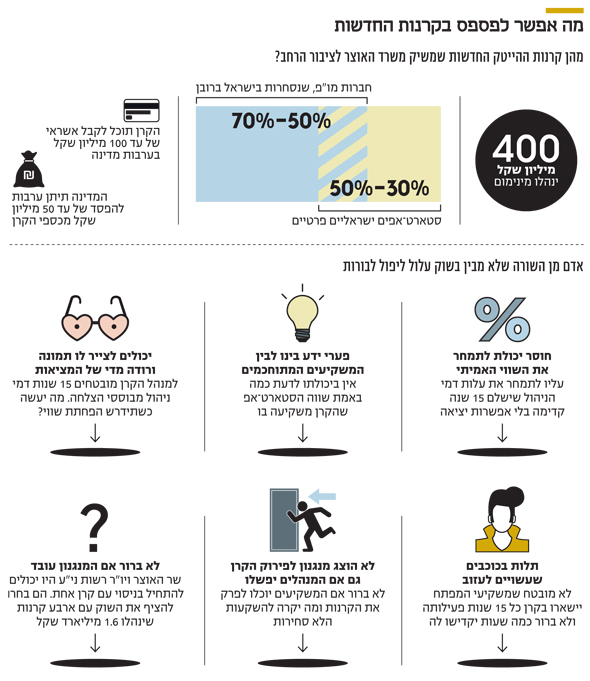

האוזר וכחלון נישאים גם על גלי הישג: המדינה מוכנה לתת רשת ביטחון בדמות ערבות מדינה להפסד של כ־10% מנכסי הקרן בנקודת היציאה. על הקרנות לגייס לפחות 400 מיליון שקל מהציבור ומהגופים המוסדיים כדי לצאת לדרך, וגובה הכרית עומד על כ־50 מיליון שקל. אם לא די בכך, הקרנות ייסחרו בבורסה ויהיה להן ציטוט שווי יומי. לפני שהרכבת יוצאת לדרך בלי אפשרות חזרה, חשוב להציף את השטח המת שנראה שנעלם מהחזון הגדול של הוגיו - נקודות שבהיעדר התייחסות עלולות לעלות למשקיעים ביוקר.

כמה זה שווה קשה לתמחר את הקרן כראוי

בקרן נאמנות רגילה, מי שרוצה להיפטר מיחידות יכול לדרוש מחברת הקרנות לפדות אותן, וזו חייבת להשיב לו את ערכן הכספי. אלא שבקרן סגורה, כמו קרנות ההייטק שסגורות ל־15 שנה, מנהל הקרן לא "פודה" ללקוח את היחידות, פשוט כי הקרן משקיעה גם בנכסים לא סחירים שקשה לממש. מי שרוצה למכור צריך למצוא קונה בשוק. עולה שאלה אם מנהל הקרן יכול בכלל לשמש עושה שוק עבור היחידות, לקנות ממנו אותן ולמכור לקונה אחר. אם זה המצב, רוכש היחידות צריך לתמחר אפשרות שלא ימצא להן קונה ולכן להוון לערך נוכחי את דמי הניהול שיגבה מנהל הקרן ב־15 שנה. כך עלול להיווצר דיסקאונט עמוק של מחיר היחידה לעומת שווי נכסי הקרן.בהנחה שדמי הניהול בקרנות יהיו 2% בשנה, היוון ל־15 שנה יגרור דיסקאונט של כ־20% על שווי נכסיהן. לכן שווי יחידות הקרן יהיה קטן משמעותית מהנכסים שהיא מנהלת.

| |||

אפשר לטעון שניתן צ'ופר: ערבות מדינה של 50 מיליון שקל שתספוג את 50 מיליון השקלים הראשונים שהקרן תפסיד. אבל לא בדיוק. ההטבה מוגבלת והרלבנטיות שלה תפחת ככל ששווי היחידות יעלה. אם שווי הנכסים יעלה ב־1%, איש לא יסכים לקנות את היחידות ב־1% יותר, כי ההטבה שיקבל מתכווצת בעוד עלות דמי הניהול נותרת בעינה.

הירידה בשווי היחידות צריכה להיות חדה מהירידה בשווי הנכסי של פעילות הקרן. כלומר: השאלה היא אם אדם מן השורה, מי שהאוזר וכחלון מקווים שישקיע בקרן, יידע לתמחר אותה כראוי. שחקנים מתוחכמים - יידעו היטב.

האחרונים לדעת לגלות באיחור השקעה שנפלה

הייחוד של קרנות ההייטק הוא יכולתן להפנות כמחצית מהכסף לחברות לא סחירות, בדגש על סטארט־אפים. אולם כיצד ייקבע תג המחיר? איך משקיע שאינו מומחה בהייטק יידע כמה באמת שווה הסטארט־אפ שהקרן משקיעה בו? ושאלה גדולה יותר: האם מנהל הקרן יורשה להיות עושה שוק בנייר - לקנות את היחידות ממי שרוצה להיפטר מהן ולמכור אותן לאחר?

שר האוצר משה כחלון צילום: איתמר סיידא

שר האוצר משה כחלון צילום: איתמר סיידא

מנהל הקרן יודע בדיוק מה קורה בחברות הלא סחירות. הוא נפגש עם המנכ"לים שלהן ומתמצא בהתקדמותן ובמצב המכירות. משקיע פשוט יקבל לכל היותר הערכת שווי אחת לשנה - וכפי שהיסטוריה ארוכה של הערכות שווי מנופחות הוכיחה, הן לא בהכרח שוות את הנייר שעליו נכתבו. בתרחיש כזה מנהל הקרן הופך לסוג של בעל מידע פנים, ואם יהיה עושה שוק, הוא יכול לקנות ממשקיע מניות בזול או למכור ביוקר - וזה בכלל לא יידע.

על פי הערכות, דמי הניהול בקרן יהיו סביב 2%. בנוסף, בדומה לאופן שבו בנויים דמי ניהול בקרנות השקעה פרטיות, דמי הניהול בקרנות ההייטק כוללים "דמי הצלחה". מנהל הקרן מקבל את הקרן לניהולו ל־15 שנה של דמי ניהול שמנמנים. כשהוא רואה שאחד הסטארט־אפים לא מתרומם - מתי הוא יכיר בכישלון?

קרנות השקעה פרטיות, כמו מרקסטון, כבר ניפקו בעבר תגי מחיר מנופחים לחברות שבהן השקיעו ורק בסוף דרכה של הקרן התגלו במערומיהן.

אבק כוכבים דמויות מפתח ללא התחייבות

הלמן אלדובי, תמיר פישמן, אקסלנס, ואי.בי.אי מיהרו לצרף לעצמם דמויות בעלות שם לקראת המכרז, דוגמת דדי פרלמוטר מאינטל ואורי לוין מייסד ווייז. אנשים שראו אקזיט או שניים ויודעים לזהות השקעות כושלות ומצליחות. כאלה אנשים צריכים לקחת חלק בקרנות, ונוכחותם כבעלי תפקיד בהן מבורכת.

אולם, איש לא הבטיח שהכוכבים שבהם מתהדרים בתי ההשקעות יישארו בקרן כל שנותיה, ולא ידוע כמה זמן יקדישו לה. כשקרן השקעות או קרן הון סיכון מגייסת משקיעים, תמיד יוגדר בהסכם ההשקעה משך ההשקעה של אנשי המפתח ומה קורה אם יעזבו - לרוב אירוע כזה מתיר למשקיעים לפרק את הקרן.

לשבור את הכלים מנגנון פירוק הקרן לוט בערפל

בכל קרן השקעות יש מנגנון שמאפשר למשקיעים לפרק אותה אם ישנו רוב מסוים לכך או שהמנהלים פועלים שלא כראוי. בקרנות ההייטק, שאלת מנגנון הפירוק טרם התבהרה.

האם במקרה של חוסר שביעות רצון יוכלו המשקיעים לפרק את קרנות ההייטק? ומה יקרה אז להשקעות הלא סחירות בקרן? כלל לא ברור מה יקרה בסוף תקופת הפעילות של הקרן גם אם לא תפורק בתום 15 שנות הפעילות. מה יקרה להשקעות הלא סחירות שלא יונפקו בבורסה או ימכרו? האם משקיעים פשוט יקבלו שברירים מסטארט־אפים?

החזון והגשמתו ויתרו על נסיעת מבחן

לא מן הנמנע כי המתמודדים במכרז ינסו לגייס גופים מוסדיים הקשורים להם להשקעה בקרנות. אקסלנס לדוגמה יכול לגייס את כספי החברה־האם הפניקס, וייתכן שיש מקום להגביל השקעת צדדים קשורים.

בסוף בסוף, לא ברור מה אצה הדרך לשר האוצר וליו"ר הרשות, ומדוע והם לא מתחילים בניסוי עם קרן אחת. הצפת השוק עם ארבע קרנות שינהלו יחד 1.6 מיליארד שקל מבלי לבדוק קודם אם המנגנון בכלל עובד - תמוהה. השקעה בהייטק היא משחק מעניין אבל מסובכת גם עבור המקצוענים.