ניתוח כלכליסט

לאן מכאן? שלושת פרשי האפוקליפסה של טבע

השפל שאליו צללה טבע בסוף השבוע מציב אותה בצומת תרחישים: השתלטות, מהלך שהמשקיעים מריחים בו סיכוי לפרמיה; חוסר יכולת לאתר מנכ"ל "כוכב" שהמשקיעים יאמינו בו; ומעל הכל מרחף החוב — הידרדרות דירוג האשראי וסוף עידן הדיבידנדים

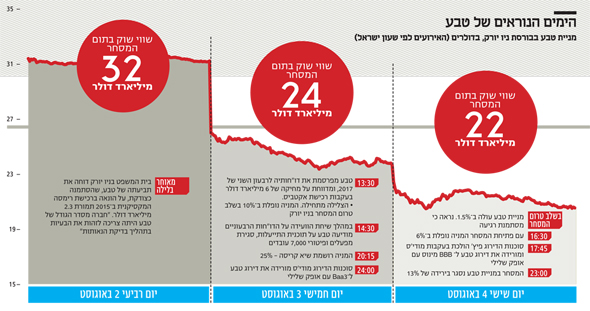

עשור של כשלי ניהול וזיגזוגים אסטרטגיים התמצו בסוף השבוע האחרון למחיקת שליש משווי טבע. 10 מיליארד דולר, קרוב ל־40 מיליארד שקל, במשך שני ימי מסחר סוערים, שבהם החליפו ידיים 200 מיליון מניות - חמישית מטבע.

- איך להיחלץ מהצרה? הפתרון האפשרי עבור טבע - הנפקת מניות ב-2 מיליארד דולר

- מניית טבע באדום לוהט: איבדה 13.4% במסחר בוול סטריט

- אנליסטים: טבע רוצה מנכ"ל שיוציא אותה מהבוץ? היא תיאלץ לפתוח את הארנק

עבור הישראלים, ענקית התרופות הגנריות והחברה הגדולה שנולדה כאן אי־פעם, היא בגדר פרה קדושה. הפלא שנוצר בפתח תקווה עוד לפני קום המדינה בידי צאצאיו של יואל משה סלומון ונהפך לאחד הסמלים המזוהים ביותר עם הצלחתה הכלכלית של מדינת ישראל.

אבל למשקיעים האמריקאים אין סנטימנטים. מבחינתם - והם הרוב המכריע בקרב מחזיקי המניות של החברה - טבע היא עוד אחת משורה ארוכה למדי של חברות פארמה. מצמצמים חשיפה לאחת, מגבירים חשיפה למתחרה. נכון שבעבר טבע היתה יקירת המשקיעים, הודות לצמיחה מתמדת בהכנסות שנשענה על התרחבות באמצעות רכישות, ונכון שחילקה דיבידנד כמו שעון. ואולם, זה היה בעבר. כבר קרוב לחמש שנים טבע כמעט לא צומחת, והרכישות האחרונות שלה מתבררות ככישלונות עסקיים. וכעת, לראשונה בתולדותיה, נחתך גם הדיבידנד.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

בסוף השבוע האחרון שידרו המשקיעים להנהלה ולדירקטוריון של טבע שהרומן ארוך השנים הסתיים סופית. אמנם המניה כבר נחבטה לא אחת במהלך השנים האחרונות, אבל מעולם לא נרשם מרחץ דמים כפי שהתרחש מאז פרסום הדו"חות הכספיים של החברה לרבעון השני של 2017. מניית טבע החלה לקרוס עוד בשלב טרום המסחר בארה"ב, לאחר שתוצאותיה התפרסמו ביום חמישי ב־14:00 שעון ישראל, ובסיום המסחר איבדה 24%. ביום שישי, כאשר מרבית המשקיעים מעריכים כי "ביום שאחרי" המניה תתאושש ולו קלות, הקריסה העמיקה ו־13% נוספים נמחקו בתוך כמה שעות.

כעת ניצבת טבע סביב שווי שוק של 21 מיליארד דולר, שמחזיר אותה לחורף 2003, אחת התקופות הקשות שידעה הכלכלה הישראלית במהלך האינתיפאדה השנייה. אלא שבשווי השוק מסתיים הדמיון בין טבע של אז לטבע של היום. אז היא היתה חברה בצמיחה, נועזת, מדויקת ומנוהלת בידו הרמה של המנכ"ל דאז ישראל מקוב, כשלצדו דן זיסקינד המנוסה כמנהל הכספים הראשי ואלי הורביץ משגיח כיו"ר הדירקטוריון. חברה עם תזרים מזומנים חזק, וכמעט ללא חוב.

כיום המצב הפוך כמעט בכל סעיף. טבע מתנהלת זה חצי שנה ללא מנכ"ל קבוע, סמנכ"ל הכספים פרש לפני חודש וההנהלה הזמנית נוקטת צעדי מגננה בניסיון למזער נזקים, אך אין לה מנדט אמיתי לביצוע מהלכים דרסטיים. תזרים המזומנים נפגע ומקשה על הקטנת החוב העצום של 35 מיליארד דולר, שרובץ על המאזן. אותו חוב שלא מאפשר יציאה לרכישות נוספות, אלא דורש מימוש נכסים. ובנוסף לכל אלה, מכל עבר צצות צרות אחרות שבעבר לא דיגדגו לטבע: המטבע בוונצואלה קורס ופוגע בהכנסות, תרופות גנריות חדשות לא מושקות בהתאם ללוח הזמנים ואפילו בית המשפט בניו יורק זורק את טבע מכל המדרגות בתביעתה שהסתמנה כצודקת על הונאה ברכישת רימסה המקסיקנית ב־2015 תמורת 2.3 מיליארד דולר. "חברה מסדר הגודל של טבע היתה צריכה לזהות את הבעיות בתהליך בדיקת הנאותות", כתב השופט וסיכם במשפט אחד את הצרות של החברה הישראלית.

כל הנכתב למעלה הן הצרות הידועות של טבע, וככאלה הן מפחידות פחות. אלא שהמצב הנוכחי שאליו נקלעה החברה פותח צוהר לשלושה תרחישים, ודי שרק אחד מהם יתקיים כדי לעורר געגועים לסוף השבוע האחרון בלבו של כל מי ששרידותה של טבע כחברה ישראלית וכעוגן מרכזי בכלכלה המקומית חשובה לו.

1. השתלטות

כאשר נכנס לתפקידו ארז ויגודמן, המנכ"ל שנתפס היום כאשם העיקרי בקריסה הנוכחית - בהיותו אדריכל העסקה לרכישת אקטביס ב־40 מיליארד דולר - הוא אמר לא אחת כי החשש העיקרי שלו הוא מפני השתלטות על טבע. גם אז, ב־2014, היתה המניה לאחר מסע ארוך מטה, ושווי השוק של טבע נע סביב 30 מיליארד דולר.

החברה בהחלט היוותה יעד אטרקטיבי עבור חלק ממתחרותיה, שכן היתה מובילת שוק התרופות הגנריות העולמי, ובאמתחתה היתה עדיין הקופקסון - אותה תרופת מקור לטיפול בטרשת נפוצה, שמייצרת הכנסות שנתיות של 4 מיליארד דולר. ויגודמן, שהודח בתחילת 2017, הסביר את רכישת הענק בניסיון להימנע מתרחיש זה - לייצר חברה ששווייה יהיה 70 מיליארד דולר והיא עצמה תהיה גדולה משמעותית מכל מתחרותיה.

כעת, לאחר הקריסה בסוף השבוע, טבע אמנם נסחרת בשווי אף נמוך יותר, אך יש לה - בניגוד לעבר - לא גלולת רעל אחת אלא שתיים. גלולת הרעל הראשונה של טבע נעוצה בתקנון ייחודי של החברה, שמקשה מאוד על החלפת הדירקטורים בה. כך, גם מי שיהפוך עכשיו לבעל המניות הגדול ביותר בטבע, יתקשה לממש את השפעתו בהמתנה למינוי דירקטורים מטעמו. גלולת הרעל השנייה של טבע היא אכן תולדה של עסקת אקטביס, אך לא במובן שהנהלת טבע קיוו לו, וזהו החוב העצום. מי שיקנה את השליטה בטבע כעת, בזול לכאורה, יקבל לידיו גם את ההתמודדות עם החוב. כלומר, גם אם אין צורך בסכום כסף גדול (יחסית) כדי להשתלט על טבע, כי מבנה האחזקות בה מבוזר מאוד, צריך בכל זאת כיסים עמוקים לטיפול בחוב.

אף שנראה כי ההימור הגדול של טבע ללכת על השוק הגנרי מתברר כשגוי, עדיין יש חברות שמיזוג עם טבע עשוי להיות הגיוני בעבורן. חלק מהקושי של טבע בגנריקה נובע מכך שכוח המיקוח שלה מול רשתות הפארמה בארה"ב נחלש, כי הצד השני מאחד כוחות ודוחף את המחירים מטה. סוג של קרטל. במצב כזה גם ליצרניות התרופות הגנריות כדאי לאחד כוחות, כדי ליצור "מפלצות" שיהיו משקל נגד.

יש גם היגיון בכך שקרנות השקעה עם כיסים עמוקים ירכשו את טבע, כי עדיין יש לה נכסים רבים ואטרקטיביים. קרן כזו יכולה לרכוש אותה כעת במחיר הזדמנות, ולמכור אותה לאט לאט בחלקים לכל המרבה במחיר.

כאשר מדברים על אופציית ההשתלטות יש לזכור כי אלרגן, החברה שמכרה לטבע את אקטביס, קיבלה במסגרת העסקה חבילה של 100 מיליון מניות טבע, שהן עשירית מהחברה. החסימה על המניות האלה השתחררה בשבוע שעבר, וכעת יכולה אלרגן - שהודיעה בעבר כי לא תחזיק בהן לאורך זמן - לעשות ככל העולה על רוחה. מי שיקנה את החבילה של אלרגן כמקשה אחת יהפוך מיד לבעל המניות הגדול בטבע.

תרחיש ההשתלטות אינו מפחיד את המשקיעים - להפך. רבים מאלה שעוד ממשיכים להחזיק במניה מאמינים כי רוכש שיבוא ייתן פרמיה משמעותית על השווי הנוכחי. מי שהתרחיש הזה אמור להדיר שינה מעיניהם הם קברניטי המשק הישראלי והציבור בכלל. טבע ממשיכה בפעילותה בישראל ומעסיקה כאן 7,000 עובדים במידה רבה מתוקף סנטימנט ומחויבות היסטורית. שמירת הפעילות כאן אינה בהכרח נכונה מבחינה כלכלית, כך שגורם זר שיהפוך לבעל השליטה בחברה עשוי להחליט מהר למדי על הקטנה דרמטית בהיקפי הפעילות בישראל.

2. חוסר יכולת להביא מנכ"ל בעל שם

הישראליות של טבע מתחברת ישירות לתרחיש הבלהות השני, והוא הקושי בגיוס מנכ"ל בעל שם. על פי התקנון של טבע, מנכ"ל החברה חייב להתגורר בישראל. בטבע אמנם רמזו בחודשים האחרונים שאפשר יהיה להתפשר על סעיף זה ולמצוא דרכים לעקוף אותו, אך מטה החברה בכל זאת יושב בפתח תקווה, בעוד שעיקר האקשן בכל הקשור לפעילות קורה בארה"ב.

מנכ"ל בעל שם עולמי בתחום הפארמה, שיגיע מארה"ב או מאירופה, מסתמן כרגע כתרופה הדחופה ביותר שטבע זקוקה לה. משבר האמון העמוק בין ההנהלה הנוכחית והדירקטוריון לבין המשקיעים יחלוף או יתמתן רק אם הצמרת תוחלף. וכדאי מאוד שזה יהיה מישהו שהמשקיעים בחו"ל מכירים ומוקירים.

גם בטבע מבינים זאת, אך המשימה היא בלתי אפשרית כמעט, שכן כל הצדדים מבינים כי הצרות עוד לא חלפו, ולא מן הנמנע שהחברה ניצבת בפני שנים קשות, שבהלכן תצטרך לבצע הפחתות מוניטין נוספות על עסקת אקטביס, להתמודד מול תחרות גנרית לקופקסון ולהצליח בניסויים קליניים מורכבים לתרופה לטיפול במיגרנה, שמסתמנת כרגע כאור בודד כמעט בקצה המנהרה העסקית של טבע.

עד עכשיו טבע לא הצליחה במשימה, ושני מועמדים מבטיחים - ובראשם פסקל סוריו, המכהן כיום כמנכ"ל אסטרהזנקה - סירבו ברגע האחרון להצעה של טבע. התרחשויות סוף השבוע האחרון עשויות להקל במעט על איתור המנכ"ל הבא, שכן נראה כי חלק גדול מהתחמושת כבר נורתה, והחדשות הרעות כבר ידועות למשקיעים. השפל במניה יקל על המועמד העתידי להצטייר כמי שנכנס והצליח לאושש את החברה ואת מנייתה.

התרחיש שבו לא יימצא מנכ"ל "כוכב" לטבע - דבר שיוביל למינויו של פרופ' יצחק פטרבורג למנכ"ל הקבוע - הוא אופציה שנמצאת על השולחן. לכאורה, מדובר באדם שמכיר את החברה כבר שנים ארוכות, כי כיהן בה כראש חטיבה ובהמשך כדירקטור וכיו"ר. מצד שני, פטרבורג הוא זה שאישר בהיותו יו"ר כמה מהמהלכים הבעייתיים ביותר של טבע בשנים האחרונות. המשקיעים של טבע יעדיפו לשלם סכום עתק, שככל הנראה אכן יידרש, כדי לפתות מנכ"ל מצליח מחו"ל להגיע לישראל ולהתמודד עם חברה במשבר עמוק, מאשר להמשיך להתנהל מול פטרבורג, שלא ממש הצליח עד כה לבנות יחסי אמון עם השוק. גם בתרחיש זה יש פער מסוים בין האינטרסים של בעלי המניות בטבע לבין עובדי החברה, בעיקר אלה הישראלים, שכן בעיני פטרבורג - שגויס לטבע עוד על ידי אלי הורביץ עצמו - יש חשיבות רבה לזהות הישראלית של החברה.

3. חוסר יכולת להקטין את החוב

מנכ"ל בעל שיעור קומה עולמי ורקורד מוכח הוא הכרחי לטבע, לא רק כדי להתמודד עם בעלי המניות, אלא גם כדי להתייצב בחזית החוב. בניגוד לתוכניתה של טבע להפחית את החוב במהירות מבלי לפגוע בדיבידנד, המציאות התבררה כהפוכה. תזרים המזומנים, שהיה נמוך דרמטית מהצפוי ברבעון השני, חתך את הדיבידנד וגם לא איפשר להקטין את המינוף. החוב עלה מ־34.6 מיליארד דולר ל־35.1 מיליארד דולר, מה שקירב את טבע לאי־עמידה בחלק מתנאי החוב ולהפחתת דירוג האשראי שלה מצד מודי'ס ופיץ'.

אמנם בשלב זה אף אחד עוד לא גורר את טבע להסדר חוב, כפי שאולי היה קורה בישראל, אך טבע לא תוכל להרשות לעצמה עוד הרבה רבעונים כאלה. מה שמשחק לטובת טבע היא הירושה הפיננסית הטובה שהותיר לה סמנכ"ל הכספים הקודם איל דשא, בדמות חוב שרובו פרוס על פני שנים ארוכות ובריבית נמוכה היסטורית. מצד שני, החברה התחייבה ללוח סילוקין שאפתני, שעל פי התחזית שהיא סיפקה בסוף השבוע - בד בבד עם הציפייה לתחרות גנרית לקופקסון בעוד פחות מחצי שנה - יהיה קשה לעמוד בו.

תסריט האימים בזירת האג"ח אולי מעסיק כרגע פחות את הנהלת טבע, אך הוא עלול להפוך לאקוטי אם יהיה עיכוב במכירת הפעילויות שטבע מתכננת בימים אלה ומחזיקי האג"ח יהפכו עצבניים יותר. כחברה במשבר טבע לא זקוקה לפגיעה תדמיתית לא פשוטה בדמות דירוג זבל לחובה, והיא כבר לא רחוקה מזה, עקב "דיסקאונט הישראליות" שלה. טבע זקוקה לעירוי מזומנים דחוף, ובתרחיש מסוים עשויה אף להיזקק לגיוס הון, כדי להזרים כסף לקופה. סוגיית החוב מאיימת פחות על עובדי טבע, אך היא מקור לפגיעה עתידית בבעלי המניות, שייאלצו להסתפק בדיבידנדים מופחתים - אם בכלל - ואולי אף יגיעו לדילול משמעותי בהתמשש תסריט גיוס ההון.