פרשנות

סוף תקופת ויגודמן: היו גם נקודות אור

כשארז ויגודמן הגיע להוביל את טבע הוא נתפס כתקווה הגדולה של חברת הגנריקה, אך זו לא התממשה. המהלך העיקרי שלו לרכישת אקטביס לא מצטייר כסיפור הצלחה והחוב שנלקח לשם מימונה כבר מעיק על המאזן. בדרך היו גם כמה הצלחות

שווי החברה כעומק ההתחייבויות הפיננסיות

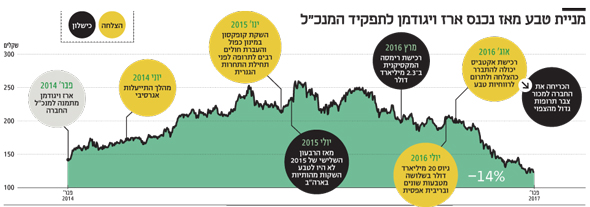

כשנפלה הפצצה בדמות ההודעה על תום עידן ויגודמן בטבע, עמד מחיר המניה על 34.35 דולר. מחיר זה משקף לחברה שווי של 34.8 מיליארד דולר — בדומה לעודף ההתחייבויות הפיננסיות שלה. ענקית הגנריקה סיימה את הרבעון השלישי של 2016 עם מזומנים והשקעות בהיקף 2.7 מיליארד דולר, ומנגד עם חוב של 36.9 מיליארד דולר. 950 מיליון דולר מתוך החוב כבר שולמו ברבעון הרביעי של 2016, 12 מיליארד דולר ישולמו בשנים 2019–2017 וחלק הארי, 24 מיליארד דולר, ישולם רק החל מ־2020.

לטבע מבנה חוב הכולל ריבית משוקללת נמוכה מאוד של 2.32% ומח"מ ממוצע של 8.5 שנים. האתגר הגדול שלה בשנים הקרובות הוא הפחתת החוב. יהיה עליה להסתפק בגלגול חלק קטן ממנו לשנים הבאות, כיוון שמיחזור חוב בהיקף מהותי עלול להקפיץ את הריבית עליו.

בהנחה שלא תהיה תחרות גנרית לקופקסון במינון 40 מ"ג, תתרום התרופה רווח תפעולי של יותר מ־3 מיליארד דולר ב־2017. בעקבות הטבות המס בישראל, כ־90% מהרווח הזה יעברו לשורה התחתונה של הרווח הנקי. לתזמון ההשקה של התחרות לקופקסון תהיה השפעה מכרעת על היכולת של טבע לכווץ את החוב ללא מיחזור אשראי מהותי.

קראו עוד בכלסליסט:

כיצד הטלטלה בטבע תשפיע על הפנסיה שלכם?

שמים ללא כוכבים, ים ללא ספינות: לכתו של ויגודמן מבשרת על סופו של עידן

ויגודמן, הטעויות שבדרך: רכישות כושלות וחוסר תיאום מול וול סטריט

מרוכשת לנרכשת: האם טבע תהפוך יעד להשתלטות?

גיוס מוצלח במחיר של אובדן אמון השוק

גיוס החוב בריבית הנמוכה ובמח"מ ארוך היה אחת ההצלחות הגדולות של ארז ויגודמן כמנכ"ל טבע. מדובר בגיוס החוב המוצלח ביותר של חברה ישראלית מבחינת היקף החוב והריבית המשולמת. אך היה לזה מחיר: ימים ספורים לפני גיוס החוב פרסמה טבע תחזית רב־שנתית לתוצאותיה לאחר המיזוג עם אקטביס, חטיבת הגנריקה של אלרגן שנסגרה ב־40 מיליארד דולר (ועמדה בפועל על 37 מיליארד דולר).

התחזיות פורסמו לפני השלמת הרכישה באוגוסט האחרון, כשלטבע עדיין לא היה מידע מלא על הנרכשת. התחזיות התבררו במהרה כאופטימיות מדי, וטבע ביצעה הפחתה חדה בתחזיות בתחילת השנה הנוכחית. כך עזרו התחזיות לגיוס החוב של טבע אך פגעו באמון ששוק ההון נותן בהנהלתה. נראה שטבע תמשיך ליהנות מהריבית הנמוכה על החוב, אך ויגודמן שילם את המחיר של אובדן אמון השוק.

רכישת אקטביס כפתה מכירת פעילות רווחית

נראה שהמהלך העיקרי של ויגודמן בטבע, רכישת אקטביס, הוא יותר כישלון מהצלחה. זאת משלוש סיבות: ראשית, ההגבלים העסקיים בארה"ב ובאירופה אילצו את טבע למכור הרבה תרופות, בהיקף גבוה מהותית מכפי שהעריכה טבע. טבע איבדה נתח מהותי מתרופות גנריות שמחירן יציב יחסית.

שנית, בין אקטביס לטבע היתה חפיפה גבוהה בתחום התרופות הגנריות בפיתוח. לפיכך, צבר המוצרים בפיתוח גדל, אך בשיעור נמוך מציפיות השוק. הסיבה השלישית קשורה בהרעה בשוק התרופות הגנריות בארה"ב בשנה החולפת. משילוב סיבות אלה עולה כי טבע שילמה תמורה גבוהה מדי עבור אקטביס. בהיותה המהלך הגדול של ויגודמן בטבע, כישלון הרכישה המסתמן אותת על פרישתו.

הכפלת המינון שימרה את רווחיות הקופקסון

העזיבה של ויגודמן מגיעה סמוך להפסד המשפטי בנוגע לפטנטים המגנים על הקופקסון במינון 40 מ"ג, אך אין קשר בין האירועים. למעשה, שימור רווחיות הקופקסון הוא הישג גדול של ויגודמן. ב־2015, עוד לפני התחרות הגנרית, השיקה טבע תרופה במינון כפול והעבירה אליה את מרבית החולים. טבע צפויה לרשום רווח תפעולי עצום של 3.4 מיליארד דולר מהקופקסון ב־2016 (תוצאות הרבעון הרביעי יפורסמו ביום שני). מהלכים אלה האריכו את התקופה שבה רשמה טבע רווח תפעולי של יותר מ־3 מיליארד דולר בשנה מהקופקסון, הרבה מעבר להערכות האנליסטים. עם התחרות לקופקסון 40 מ"ג הרווחיות תיפגע. ההגנה על בלעדיות תרופה באמצעות הכפלת המינון חלשה מבחינה משפטית, אך תרמה לטבע מיליארדי דולרים.

טרנדה: האינפוזיה הושקה במקביל לניצחון משפטי

ויגודמן הצליח גם להגן על רווחיות טרנדה לטיפול בסרטן. בתחילה התמקדה ההגנה בהשקת אינפוזיה, כך שהטיפול יהיה מהיר יותר. אולם אז האיר המזל פנים לטבע ומשפט הפטנטים המגנים על טרנדה הוכרע לטובתה. לטבע צפויה רווחיות גבוהה ממנה בשלוש השנים הקרובות.

ההתייעלות שיפרה את העסק המרכזי של טבע

עלייה חדה בשיעור הרווח התפעולי מתחום התרופות הגנריות, בעיקר באירופה, נזקפת אף היא לזכות ויגודמן. המנכ"ל העוזב ביצע בטבע מהלך התייעלות מהותי, ששיפר מאוד את רווחיות העסק המרכזי של החברה.

פיתוח מוצרי המקור: מוקדם מכדי לדעת

מוקדם לקבוע אם ויגודמן נחל הצלחה בתום פיתוח מוצרי המקור, שבו נקצרים הפירות שנים אחרי ההשקעה. המוצרים הבולטים בו כוללים תרופות לטיפול במיגרנה ולטיפול במגבלות תנועה, שהתווספו עם רכישת אוספקס ב־3.5 מיליארד דולר במאי 2015.

הכישלון הכי גדול: רכישת רימסה המקסיקנית

הנפילה הגדולה ביותר של ויגודמן היתה רכישת רימסה המקסיקנית תמורת 2.3 מיליארד דולר. טבע טוענת שרימסה הטעתה באופן שיטתי את הרשויות במקסיקו ובכך הטעתה גם אותה. אין ספק שערכה הנוכחי של רימסה נמוך ביותר.

התחום שהיה הלחם והחמאה של טבע נשכח

טבע נחלה כישלון בתחום פיתוח תרופות גנריות בארה"ב. זה רבעונים רבים שלטבע אין השקות מהותיות בתחום, שהיה הלחם והחמאה שלה בשנים קודמות. הידרדרות זו היתה גורם מרכזי לקיפאון ברווחיות ב־2016 ולתחזיות הנמוכות ל־2017.

נכנס לתפקיד עם בעיה שעדיין מעיבה על טבע

ויגודמן נכנס לתפקיד המנכ"ל בתחילת 2014. המחיר למניה עמד אז על 44 דולר, ובפני טבע ניצבו אתגרים: תחרות גנרית צפויה לקופקסון, שהיתה מקור הרווח העיקרי של טבע, ורווחיות נמוכה מהפעילות הגנרית מחוץ לארה"ב.

כעת יש לחברה שיעור רווחיות גבוה יותר מהתחום הגנרי, שגדל מהותית בעקבות רכישת אקטביס. אולם, טבע לא נפטרה מהתלות הגבוהה ברווחיות הקופקסון. בנוסף יונח לפתחה של ההנהלה גם חוב גדול שהחברה צריכה לשרת.

ויגודמן צילום: עמית שעל

ויגודמן צילום: עמית שעל