ניתוח כלכליסט

הנוסחה של גדעון תדמור: הסיכון עליכם, הרווח אליי

הנפקת האג"ח של חברת חיפושי הנפט נאוויטס שצפויה להתרחש בימים הקרובים מציעה למשקיעים לקחת את רוב הסיכון במקרה של כישלון. במקרה של הצלחה, לעומת זאת, הבעלים הופכים לשותפים מלאים. המשקיעים המוסדיים יבחנו איזה פיצוי הם מבקשים על הסיכון המורכב מהנפקה בעלת מבנה פיננסי סבוך, קידוח נפט בעומק מפרץ מקסיקו והיסטוריית נטישות של חברות ענק

השלב המוסדי של הנפקת נאוויטס מימון צפוי במהלך השבוע. כספי הגיוס נועדו לממן את חלקן של נאוויטס ושל חברת באקסטון (Buckstone) בפיתוח מאגר הנפט הגדול באקסקין (Buckskin) במפרץ מקסיקו. אך ההנפקה טומנת בחובה בעייתיות, כיוון שרוכשי האג"ח נוטלים על עצמם סיכון לא קטן, בעוד ההשקעה ההתחלתית של הבעלים גדעון תדמור נמוכה יחסית, ומנגד הוא ייהנה מרווחים גדולים אם הפרויקט יצליח.

- שחקני הנוסטרו קיבלו רגליים קרות והנפקת נאוויטס נעצרה

- גדעון תדמור מציג: החיים הטובים אחרי תשובה

- המוסדיים עצרו את הנפקת האג"ח של נאוויטס פטרוליום

נאוויטס מחזיקה בזכויות ל-5% מהמאגר

נאוויטס מימון, מגייסת האג"ח, היא חברה ייעודית, שמטרתה לגייס את החוב הנדרש לנאוויטס ולבאקסטון. נאוויטס של תדמור מחזיקה בזכויות ל־5% ממאגר הנפט ובזכויות לרישיונות חיפוש נוספים במפרץ מקסיקו ובאוקיאנוס האטלנטי - ממזרח לניופאונדלנד שבמזרח קנדה. אם הנפקת האג"ח של נאוויטס מימון תצליח, צפויה נאוויטס עצמה להנפיק יחידות השתתפות של פעילותה בבורסת תל אביב.

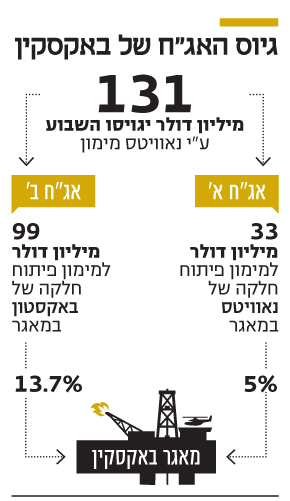

ההסכם בין נאוויטס לבין באקסטון מתבסס על כך שהאחרונה העבירה לנאוויטס 5% מהזכויות במאגר תמורת עזרת נאוויטס במציאת מימון לחלקה של באקסטון בפיתוח שלב 1א' של המאגר. חלקה של נאוויטס במאגר הוא 5% ושל באקסטון 13.7%.

בעלי נאוויטס גדעון תדמור

בעלי נאוויטס גדעון תדמור

באקסטון היא חברה־בת בבעלות מלאה של LLOG, שגם מחזיקה באופן ישיר ב־17.6% מהמאגר ומשמשת כמפעילת הפרויקט. ההנפקה של נאוויטס מימון כוללת את אג"ח א', שתממן את חלקה של נאוויטס בפיתוח המאגר, ואת אג"ח ב', שתכלול את חלקה של באקסטון בפיתוח. לאחר ההנפקה נאוויטס מימון תיתן לבאקסטון הלוואה בהיקף שיגויס לאג"ח ב' בתנאים זהים לתנאי האג"ח. באופן דומה נאוויטס מימון תיתן לנאוויטס הלוואה בתנאים זהים עבור חלקה שלה במימון הפרויקט. כך, למעשה, מקבלת נאוויטס את חלקה במאגר ללא תמורה כמעט, מלבד העזרה במציאת המימון לפיתוחו. נאוויטס תשלם לבאקסטון 1.5–1 מיליון דולר לכיסוי הוצאות שהיו לה בשנה האחרונה. גיוס האג"ח יהיה בהיקף של 472 מיליון שקל צמוד לדולר (131 מיליון דולר), ומועד הפירעון הוא בתום ארבע שנים. מאגר באקסקין כולל 486 מיליון חביות נפט הניתנות להפקה, אך הוא נמצא בעומק של כשני ק"מ במים, ושכבות הנפט נמצאות בעומק שישה ק"מ מתחת לפני הקרקע. לכן ההפקה יקרה מהותית. בנוסף, המאגר מפוזר על פני מספר רישיונות, ופיתוחו מצריך קידוחי הפקה רבים, שכל אחד מהם יוכל להפיק רק עשרות מיליוני חביות. לכן הפיתוח ייעשה בשלבים, ומכך נובע שיעור רווחיות נמוך להשקעה, לעומת קידוחי יבשה או קידוחי מים רדודים.

ההשקעה ההונית הנדרשת לפיתוח כלל הזכויות בשלב 1א' היא 697 מיליון דולר. ההפקה תיעשה באמצעות שתי בארות, והיא צפויה להתחיל ברבעון הרביעי של 2019. גיוס האג"ח מממן רק את השלב הזה בפרויקט, ושלבים 1ב' ו־ 1ג' ייעשו בתחילת העשור הבא ויצריכו מימון נוסף. שלב זה יפיק בהסתברות של 90% לפחות 45 מיליון חביות נפט.

האג"ח יממנו גם את חלקה של באקסטון בפיתוח

מאגר באקסקין התגלה בידי ענקית האנרגיה שברון ב־2008, ומחזיקי הזכויות המקוריים היו שברון (55%) שגם היתה המפעילה, מארסק אויל (Maersk Oil) הדנית (20%), Repsol הספרדית (12.5%) ו־Samson ההודית (12.5%). במאגר נעשו ארבעה קידוחי הערכה ואימות, אך אלה אינם ניתנים לשימוש כחלק מתשתית ההפקה. בינואר 2016, כשמחיר הנפט צנח לרמת 30 דולר לחבית, החליטה שברון לא לפתח את המאגר והעבירה את זכויותיה לשותפות. בהמשך השנה, כשמחיר הנפט היה דומה למחירו הנוכחי, החליטה גם השותפה הדנית לפרוש, לאור החלטה לצאת לחלוטין מארה"ב ולנוכח התנאים הכלכליים המורכבים של פיתוח המאגר. כתוצאה מכך התחלקו כל הזכויות ברישיון בין Repsol ו־Samson. השתיים העבירו חלק מהזכויות לחברת LLOG, שמונתה למפעילת הפרויקט, ולקרן בלאקסטון (Blackstone) שנכנסה כשותפה פיננסית. LLOG כמפעילה הובילה להחלטת השקעה התחלתית בפיתוח המאגר, וכעת היא מחפשת מימון לפיתוח. לשם כך היא חברה לנאוויטס, והמוסדיים הישראליים מתבקשים לממן פרויקט שענקית אנרגיה אמריקאית וחברת אנרגיה דנית בחרו לא לפתחו. עם זאת חשוב לציין שבזמן יציאתה של שברון תנאי השוק היו גרועים מהנוכחיים, וכי ההחלטה של Maersk הדנית נבעה גם משיקולי התמקדות של החברה.

השותפות הנוכחיות בפרויקט הן: LLOG (שהיא גם המפעילה) 17.6%; החברה־הבת שלה באקסטון 13.7%; נאוויטס 5%; Respol 22.5%; Samson Energy 22.5%; וקרן בלאקסטון 18.7%.

נאוויטס מקווה להצלחת המימון ולפיתוח הפרויקט, וכאשר המאגר יתחיל להפיק נפט היא תוכל לגייס חוב זול יותר, שיובטח בהכנסות עתידיות ממנו, ולשלם את החוב למחזיקי האג"ח. עם תחילת ההפקה תשלם נאוויטס תמלוגים על החלק הצפוני של המאגר, שבו נמצא שלב 1א', של 13.54% לממשלת ארה"ב, ו־1% נוסף לצד שלישי. תמלוג־העל לשותף הכללי של נאוויטס, 6%, ישולם רק לאחר החזר מלא של האג"ח. בנוסף יהיו לפרויקט הוצאות תפעול לא זניחות.

אך גם תחת הנחה של מחיר נפט נמוך ממחצית מחירו הנוכחי, הפרויקט צפוי ליצור תזרים מזומנים חיובי לאחר הפעלתו. סימן השאלה הגדול הוא אם תזרים זה יהיה גדול דיו, כדי להצדיק את ההשקעה ההתחלתית הגבוהה בפרויקט, ולאפשר השגת מימון גדול מול תזרים זה, כדי לאפשר את החזר החוב למחזיקי האג"ח.

עם סיכוני הפרויקט נמנים התלות הגבוהה במחירי הנפט הגולמי, תלות במזג האוויר באזור ובעיקר הוריקנים, שעלולים לגרום עיכובים ונזקים מהותיים, תלות גדולה בעמידה בלוחות זמנים ועלויות של קבלני ההקמה. מדובר בסיכונים מהותיים, ולכן תידרש ריבית גבוהה מאוד על האג"ח, כדי שמשקיעים יקחו על עצמם את הסיכונים הללו. ההון העצמי שנאוויטס משקיעה בפרויקט הוא 9 מיליון דולר, והשותפה באקסטון תשקיע הון עצמי של 21 מיליון דולר. שכבת ההון העצמי הזו נחותה לאג"ח, וזה הסיכון שבעלי השליטה בנאוויטס לוקחים על עצמם. אך שכבה זו דקה מאוד יחסית לשכבת האג"ח, ולכן הסיכון באג"ח לא מבוטל.

הצד הבעייתי ביותר בפרויקט הזה הוא שנאוויטס לוקחת על עצמה סיכון של 9 מיליון דולר בלבד, היא מקבלת את חלקה במאגר כמעט ללא תמורה, ומגייסת מהציבור את עיקר ההון העצמי הנדרש לחלקה בפיתוח המאגר. מנגד, מקבלת נאוויטס אופציה לרווחיות לא זניחה, בהנחה שהפרויקט יצליח. לכן, לדעתנו, הנפקת אג"ח זו ראוי שתיעשה בריבית גבוהה מאוד - של 8%–12% - שמשקפת את הסיכון. לחלופין, תמורת ריבית נמוכה יותר ראוי שמחזיקי האג"ח יקבלו אופציות לרווחיות מהפרויקט, או למניות נאוויטס, כדי שהציבור ייהנה גם מהצלחת הפרויקט.