מעברות מחפשת מנוע צמיחה ולא מוצאת תחליף למטרנה

אף שחברת מעברות איבדה לפני שבע שנים את השליטה במטרנה לטובת אסם, חברת המזון לתינוקות מייצרת לה את רוב הערך ומצליחה להעביר אותה לרווח. בנוסף לדיבידנדים מושכים חברי קיבוץ מעברות מדי שנה 15 מיליון שקל מרווחי מעברות. כתבה שביעית בסדרה

חברת מעברות, שבשליטת חברי קיבוץ מעברות, היתה מזוהה במשך שנים עם מותג המזון לתינוקות מטרנה. אף שהשליטה בשותפות מטרנה נמכרה לפני כשבע שנים לאסם, במעברות עדיין נהנים ממנה: מעברות נותרה עם 49% מהשותפות, ומטרנה היא יצרנית הרווח הגדולה ביותר שלה. לכן החברה הקיבוצית עדיין מצליחה לעמוד בקריטריונים של "יהלומי היתר" — רווח נקי וחלוקת דיבידנד חמש שנים ברציפות.

- א.מ.ת מחשוב מחלקת מחצית מהרווח כדיבידנד

- אספן גרופ מאמינה בנדל"ן ההולנדי, בישראלי פחות

- ארבע הרגליים של מנרב מחזיקות אותה מעל הקרקע

למעברות ארבע זרועות: מזון לתינוקות, ויטמינים ומזון אורגני, מזון ומוצרים לחיות מחמד והמחלקה החקלאית, המספקת חומרי גלם לחקלאות ותחליפי חלב לעגלים.

פרופיל: מטרנה היא העיקר

גם אם שמה של חברת מעברות הבורסאית לא מוכר לציבור הרחב, מוצריה מוכרים היטב כמעט לכל צרכן ישראלי. בתחום הוויטמינים פועלת מעברות באמצעות חברת אלטמן, המוכרת את מוצריה תחת המותגים אלטמן, מגה גלופלקס ואלספה. בתחום חיות המחמד החברה מייצרת במתקני הקיבוץ בעמק חפר בונזו ולה קט. בנוסף מעברות משווקת מותגים מיובאים — אקאנה ואוריג'ן.

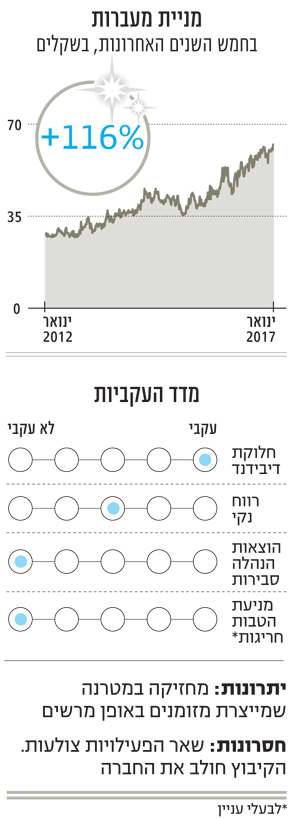

המניה עברה כברת דרך משמעותית ובחמש השנים האחרונות זינקה ב־116%, מתוכם 12% בשנה האחרונה. זאת בזמן שהכנסות מעברות על שלל פעילויותיה לא צמחו בין 2012 ל־2015, ואף רשמו ירידה של כ־4%.

צילום: אריאל בשור

צילום: אריאל בשור

שורת הרווח של מעברות לא צומחת בעקביות, והיא מציגה ירידות ועליות במשך השנים. ב־2012 הרווח הנקי עמד על 25.4 מיליון שקל, ב־2013 הרווח צנח ב־20% ל־20 מיליון שקל, ב־2014 שוב הרווח ירד ל־12.5 מיליון שקל וב־2015 התאושש ועמד על 15.8 מיליון שקל. 2016 כבר מציגה תמונה אחרת: בתשעת החודשים של השנה הרווח עמד על 21.2 מיליון שקל, שיפור של 100% לעומת החודשים המקבילים ב־2015.

ההנהלה מנסה לפתח את הפעילויות הקיימות מלבד מטרנה, אולם הן לא הניבו רווחים ברוב השנים. אלמלא אחזקתה במטרנה היתה מעברות מציגה הפסד בשורה התחתונה בתשעת החודשים של 2016, וכך גם ב־2015 וב־2014. לפיכך, אף שמעברות איבדה את השליטה על מטרנה, חברת המזון לתינוקות מייצרת לה את רוב הערך.

מטרנה נחשבת לחברה השולטת בשוק המזון לפעוטות בישראל. היא מחזיקה בנתח של 55% מהשוק, ומציגה רווחיות חריגה ביחס לענף המזון.

מכירות מטרנה עמדו ב־2015 על 350 מיליון שקל. עלויות הייצור נטו עמדו על 150 מיליון שקל, ומכאן שהרווחיות הגולמית מפעילות הייצור של מטרנה (ללא תמלוגים לנסטלה, בעלת השליטה בה) היא 58%. בתשעת החודשים הראשונים של 2016 רשמה מטרנה הכנסות של 250 מיליון שקל, ירידה של כ־1% לעומת התקופה המקבילה. בשורה התחתונה רשמה שותפות מטרנה רווח של 43 מיליון שקל, בדומה לתשעת החודשים הראשונים של 2015. הרווח שמציגה מטרנה הוא לפני מס (כל שותף בשותפות משלם מס לפי חלקו).

אסם והחברה־האם נסטלה רכשו ב־2009 את השליטה במטרנה בתמורה ל־268 מיליון שקל. הסכום שיקף אז למטרנה שווי של כחצי מיליארד שקל.

חלק מהשווי הגלום בחברת מעברות נגזר מהסכם אופציה בין מעברות לאסם, שלפיו עד סוף 2023 תוכל מעברות לדרוש מאסם ומנסטלה לרכוש את יתרת אחזקותיה במטרנה. זאת לפי שווי חברה שיחושב לפי מכפיל רווח 16 על הרווח המתואם של מטרנה, עם מחיר רצפה של 425 מיליון שקל. אסם ונסטלה, מצדן, יוכלו לדרוש ממעברות למכור להן את חלקה במטרנה רק מסוף 2019, במכפילי רווח יורדים. ב־2024 יעמוד המכפיל על 16, ובתנאי ששווי החברה לא יירד מ־520 מיליון שקל.

העתיד: בונים על אצות

בעלי המניות של מעברות הם קיבוץ מעברות (58.9%), חברת הביטוח הראל עם 5.5% וכלל ביטוח עם כ־9%. יתר המניות בידי גופים קטנים והציבור. בעלי המניות שאינם הקיבוץ סובלים מנחיתות מובנית, שכן חלק גדול מרווחי החברה זורמים לבעל השליטה בה, הקיבוץ, שלא באמצעות דיבידנד.

מ־2012 חילקה מעברות לבעלי המניות דיבידנדים בהיקף 46.6 מיליון שקל. אולם, מלבד הדיבידנד שמגיע לקיבוץ תחת כובעו כבעל מניות, הקיבוץ מקבל ממעברות מדי שנה כ־15 מיליון שקל עבור מגוון שירותים, בהם שכר דירה למתקני החברה, תשלום עבור חברי קיבוץ שעובדים בה, ושירותי שמירה, ניקיון ואחזקה. בחמש השנים האחרונות קיבל הקיבוץ סכום הנאמד ב־80–70 מיליון שקל.

במסגרת מאמציה למצוא תחליפים למטרנה מנסה מעברות להיכנס לפעילויות חדשות. בתחילת ינואר השלימה מעברות את רכישת 40% מחברת אלגאיה הצרפתית, העוסקת בפיתוח ומכירה של חומרי גלם המופקים מאצות. מעברות שילמה עבור חלקה 20 מיליון שקל. "סימנו את תחום חומרי הגלם מהאצות כתחום צומח. העסקה הזו מכניסה את מעברות לתחומים משיקים חדשים", אומר יו"ר מעברות אייל שלמון.

מאז שמכרתם את השליטה במטרנה לא הצלחתם למצוא פעילות שתחליף אותה מבחינת הרווחיות. מדוע?

"מעברות ביצעה כמה מהלכים שנועדו לייצר לה ערך — פיתוח הפעילויות הקיימות במוצריה ערב העסקה, וקניית חברות להשלמת הפורטפוליו בתחומים האמורים בישראל, בפולין ובטורקיה".

מה האיומים העיקריים על החברה?

"האיומים נובעים מהנעשה בשוק הישראלי ומהתחזקות התחרות בו. אנו מחפשים מהלכים שיגבירו את חשיפתה לשוק הבינלאומי".

מפעל מטרנה ערן יופי כהן

מפעל מטרנה ערן יופי כהן