יבואניות מוצרי החשמל רוכבות על גלי הצריכה הפרטית

2016 צפויה להיות מוצלחת במיוחד עבור ראלקו, ברימאג, אלקטרה צריכה ותדיראן, שהמניות שלהן זינקו בשיעורים דו־ספרתיים ואף תלת־ספרתיים מתחילת השנה. הסיבות להתנפלות המשקיעים: עלייה בצריכה הפרטית, התחזקות השקל לעומת הדולר והיורו וצמיחה בשוק המזגנים

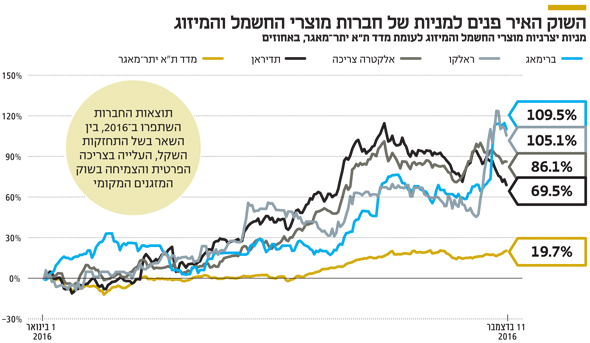

בעוד כשלושה שבועות תסתיים 2016 בשוק ההון המקומי ועל פי המסתמן, זו צפויה להיות אחת השנים המוצלחות ביותר עבור יבואניות ומשווקות מוצרי החשמל והמיזוג. כך, ראלקוו ברימאג הצליחו להכפיל את שוויין מתחילה השנה והמניות זינקו ב־105% ו־110% בהתאמה. אליהן מצטרפות אלקטרה צריכהשהוסיפה 86% ותדיראן שעלתה ב־70%. לשם השוואה, מדד ת"א יתר־מאגר רשם עלייה של 19.7% באותה התקופה.

לא בכדי זכו החברות לאמון המשקיעים במהלך השנה. מעבר לתהליכים הפנימיים בחלק מן החברות, שכוללים תוכניות התייעלות והתמקדות עסקית במגזרים מסוימים, נדמה כי גם הסביבה הכלכלית האירה את פניה לאחד השווקים שנחשבים לתחרותיים במשק.

- עולות המעלות: רבעון שיא לתדיראן בהכנסות וברווח הנקי

- למה אלקטרה צריכה הצליחה איפה שרמי שביט וגולף פספסו

- אלקטרה צריכה: זינוק חד ברווח הנקי ברבעון השלישי

ניתן למנות שני גורמים מרכזיים שמשפיעים כדרך קבע על פעילותן של חברות אלה: שערי החליפין והצריכה הפרטית. על פי הדו"חות הכספיים, החברות חשופות בעיקר לשערי החליפין של השקל אל מול היורו והדולר. השקל רשם מתחילת השנה ייסוף בשיעור של 2.42% אל מול הדולר וייסוף של 5% אל מול היורו. התחזקות השקל במקרה זה הוזילה את פעילות היבוא של החברות והשפיעה לחיוב על התוצאות הכספיות.

| |||

בנוסף, השפעתה של סביבת הריבית האפסית על האשראי והעלייה בשכר הריאלי הובילו לצמיחה משמעותית ועקבית בהוצאה לצריכה פרטית במשק הישראלי. לפי הצפי של הכלכלן הראשי במשרד האוצר, הצמיחה בצריכה הפרטית ב־2016 תעמוד על 4.8%. וזאת בהמשך לעלייה בצריכה הפרטית של 4.9% בסיכום 2015, לעומת צמיחה של 2.5% במשק באותה השנה.

אלא שמלבד הסביבה העסקית הכללית, תוצאות אלקטרה צריכה, בניהולו של זאב קלימי, ותדיראן מושפעות מגורם משמעותי נוסף: שוק המזגנים בישראל. "חלה עלייה אבסולוטיות בשוק המזגנים בישראל, שנובעת בעיקר מהעובדה שצרכנים ישראלים מחליפים למזגנים חסכוניים יותר", אמר ל"כלכליסט" דורון סלע, שמכהן כמשנה למנכ"ל אלקטרה צריכה. לטענה של סלע הצדקה בדו"ח הכספי לרבעון השלישי: ההכנסות ממגזר מוצרי הצריכה החשמליים, שמיוחס לפעילות המיזוג של החברה, זינקו ב־31%. גם בתדיראן, ששווי השוק שלה עומד על 725 מיליון שקל, מתייחסים לשוק המזגנים המקומי ומעידים על מעבר של הצרכנים למוצרים חסכוניים אנרגטית. שינויים אלה, לצד מזג האוויר החם בישראל, הגדלת התחלות הבנייה והנהירה לדירות חדשות, מתדלקות את השוק שמציג צמיחה מאז 2010. על פי גורמים בענף, הצפי הוא להמשך המגמה החיובית בתחום זה גם בשנים הקרובות.

על אף המכנה המשותף של החברות בתחום של ייבוא והפצה של מוצרי חשמל ומיזוג, לשינויים הפנימיים בתוך החברות משקל חשוב בתוצאותיהן.

ב־2015, כחלק ממהלך אסטרטגי, החליטה תדיראן, בניהולו של משה ממרוד, לצאת לחלוטין מתחום פעילותה בשיווק והפצה של מוצרי חשמל. מאז היא מתרכזת בתחום מיזוג האוויר, שנחשב לשוק שבו חסמי כניסה גבוהים יחסית, ומתחזקת פעילות יחסית מצומצמת במגזר של מוצרים קטנים כמו קומקומים ושואבי אבק. בעקבות השינוי הזה, דיווחה החברה על צמיחה של 61% ברווח התפעולי (ועלייה של 3.5% ברווחיות התפעולית), שהסתכם ב־82 מיליון שקל בתשעת החודשים הראשונים של השנה.

באלקטרה צריכה, שנמצאת בימים אלה במהלך לרכישת זכויות ההפצה הבלעדיות של יצרנית הסלולר Huawei ובמקביל במו"מ לרכישת גולן טלקום, גם יכולים להיות מרוצים מתוצאות הרבעון השלישי. הרווח התפעולי של החברה, ששווי השוק שלה עומד על 1.1 מיליארד שקל, זינק ביותר מפי שניים בתשעת החודשים הראשונים והסתכם ב־140 מיליון שקל. הצמיחה בהכנסות מגזר מוצרי הצריכה חיפתה, בין היתר, על ירידה של 4% בהכנסות במגזר הקמעונאות, שבו החברה פועלת באמצעות רשתות כמו שקם אלקטריק ומחסני חשמל, שמשווקות את מוצרי החשמל.

זאב קלימי מנכ"ל אלקטרה צריכה

זאב קלימי מנכ"ל אלקטרה צריכה

הרווח התפעולי של ברימאג זינק פי 10

לב הליבה של ברימאג וראלקו, שמתחרות זו בזו, הוא ביבוא ושיווק של מוצרי חשמל (ובעיקר מוצרים לבנים). שתיהן נחשבות לשחקניות קטנות יותר במונחי שווי שוק ונתח שוק בחלק מהסגמנטים, אך עם ותק לא מבוטל בתחום.

ברימאג, ששווי השוק שלה עומד על 183 מיליון שקל, הצליחה להציג צמיחה של 8.5% במחזור המכירות שלה ולתרגם זאת לעלייה ברווחיות התפעולית, שהושגה על ידי צמצום בהוצאות המכירה וההנהלה ב־10% ו־13% בהתאמה. המשמעות היא שאת תשעת החודשים הראשונים של השנה סיכמה החברה ברווח תפעולי של 32 מיליון שקל, לעומת 3 מיליון שקל בתקופה המקבילה תוך שהיא נשענת של שיווק מותגים כמו LG, SONY ו־BEKO. עבור ברימאג מדובר בשנה מוצלחת לאחר שב־2015, היא רשמה בשורה התחתונה הפסד של 10 מיליון שקל, שנבע בין היתר מהוצאות מימון גבוהות.

ראלקו, ששווי השוק שלה עומד על 138 מיליון שקל, משווקת את מוצריה בעיקר תחת המותגים Sharp, Zanussi ו־Blomberg, שנרכש בשנה שעברה מתדיראן לאחר שהחליטה לצאת מהמגזר. בשורה התחתונה רשמה ראלקו עלייה של 44% ברווח הנקי, שעמד על 11 מיליון שקל בתשעת החודשים הראשונים של השנה. בחברה מנמקים את הצמיחה בשיפור הרווחיות הגולמית שהתגלגלה מטה. לאור התוצאות האלה, החברה אף הודיעה על חלוקת דיבידנד בהיקף של 12 מיליון שקל לבעלי המניות. בנוסף, היא השכילה לצאת מתחום פעילות שלא אופייני לה, ושבמסגרתו פיתוח של מתקן מחזור בטכנולוגיה מיוחדת. תחום זה הספיק לגרוע מקופתה השקעות בהיקף של 2 מיליון שקל.