8.5 מיליון איש לא מספיקים לייצר רווחיות ברשת

מחקר חדש של חברת הייעוץ טאסק שופך אור על האתגרים של המסחר המקוון בישראל, בפרט בתחום האופנה: בשל קוטנו של השוק וחוסר מומחיותו, התפעול יקר משמעותית מבקמעונאות פיזית, וחברות האי־קומרס מתקשות להרוויח

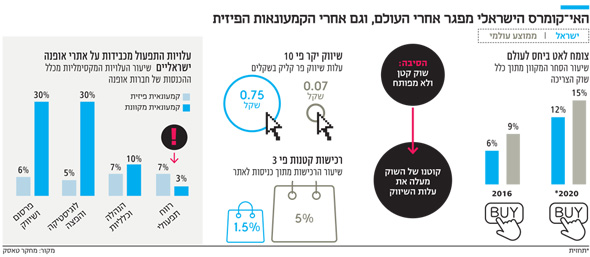

שוק המסחר המקוון נחשב לאחד הענפים הצומחים ביותר בעולם בעשור האחרון. על פי תחזיות, עד שנת 2020 המכירות המקוונות צפויות לצמוח ולהגיע ליותר מ־4 טריליון דולר - 15% מכלל שוק הצריכה. הצמיחה ניכרת גם בישראל, אם כי בשיעור אטי יותר.

- הפוך על הפוך: סטארבקס סוגרת את החנות המקוונת שלה

- טאבולה תגיע השנה למכירות של קרוב למיליארד דולר

- איי לאב יו טרמינל X: פוקס מעלה את המסך על הקניון הווירטואלי

על פי מחקר שביצעה חברת הייעוץ טאסק והגיע לידי "כלכליסט", השוק המקוון בישראל הוערך בכ־7 מיליארד שקל נכון לסוף 2016, וצפוי לצמוח לכ־15 מיליארד שקל בשנת 2020 - כ־12% משוק הצריכה. אבל מהמחקר עולה כי בישראל, חברות מסחר מקוון, גם כאלה שרושמות רווחיות בעולם הפיזי, יתקשו לשרוד בשל עלויות תפעול כבדות שנובעות משתי מגבלות של השוק הישראלי - קוטנו וחוסר המפותחות שלו.

עלויות אלה, המוערכות במחקר בכ־5% תוספת על העלויות שנושאות שחקניות אי־קומרס מקוונות, הן ייחודיות לשוק המקומי ועלולות להביא לירידה של עד 25% ברווחיות התפעולית.

"אם שחקן מסוים מצליח בקמעונאות מסורתית, זה לא מבטיח לו הצלחה באי־קומרס", אומר אלי מיזרוח, שותף בכיר בחברת הייעוץ טאסק. "כל השחקניות בישראל רצות עכשיו לפעילות באי־קומרס, אבל התחום הזה מאוד צעיר בישראל. זה ענף שעדיין לא התפתח כמקצוע, אין בו מנהלים מומחים ומכאן גם הקושי להרוויח".

שינוי במודל העסקי

המחקר של טאסק ניסה לקבוע האם בכלל ניתן להרוויח מפעילות אי־קומרס בישראל. התשובה היא, כאמור, לא בהכרח. הקמעונאים הישראלים חווים קושי נוסף הנובע מגודל השוק הישראלי שהוא קטן מטבעו. היעדר היכולת להגיע לנפח פעילות משמעותי כמו קמעונאים בינלאומיים גורם לכך שבישראל היכולת לקיים פעילות מקוונת רווחית הופכת לאתגר.

הקושי להרוויח בפעילות המקוונת הוא תולדה של שינוי במודל המסחרי בין הקמעונאות הפיזית לקמעונאות המקוונת. המחקר של טאסק התמקד בקמעונאות האופנה, והשווה בין עלויות של חברות אופנה פיזיות ומקוונות. בקמעונאות הפיזית, עלות שטחי המסחר מהווה 40%–45% מההכנסות, הוצאות השיווק מהוות 4%–6% מכלל ההכנסות, ועלות הלוגיסטיקה וההפצה (שמתאפיינות בליקוט של פריטים רבים מהמרלו"ג ושינוע שלהם לעשרות או מאות סניפים) מהווה 4%–5% מההכנסות של חברה.

לעומת זאת, במודל המסחרי המקוון עלות שטחי המסחר וכוח האדם היא מצומצמת, וביחד עם עלויות ניהול ותחזוק האתר מהוות 5%–10% מההכנסות של החברה המקוונת. עם זאת, עלויות השיווק ולוגיסטיקה והפצה גבוהות משמעותיות ביחס למסחר המסורתי — עלות השיווק מהווה 5%–20% מכלל ההכנסות, ועלות הלוגיסטיקה וההפצה מגיעה ל־20%–25% בשל הצורך ללקט ולהפיץ פריטים לאלפי נקודות, להעניק שירות משלוחים מהיר ונוח, וכן בשל שיעור ההחזרות הגבוה.

אם הרווח הגולמי של שתי החברות, הפיזית והמקוונת, זהה ועומד על כ־55%–60% מההכנסות, בכל הקשור לרווח התפעולי המצב משתנה. הרווח התפעולי המקסימלי של קמעונאית פיזית בישראל עומד על 7% מההכנסות, ואילו של קמעונאית מקוונת עומד על 3% מההכנסות.

גולשים אבל לא רוכשים

אתגר הרווחיות הגדול של הקמעונאות המקוונת הישראלית נובע משני תחומים מרכזיים: שיווק ולוגיסטיקה. על פי המחקר, עלויות השיווק הדיגיטלי שבהן נושאות שחקניות מקוונות ישראליות גבוהות משמעותית מהעלויות המקובלות בעולם. הסיבה הראשונה לכך היא גודל השוק הקטן, שמאלץ את הקמעונאים להתחרות על קהל יעד מצומצם מאוד, מה שמייקר את עלות הבאת הטראפיק לאתר כבר היום. ככל שיעבור הזמן ושחקניות נוספות ייכנסו לתחום כך היכולת לשמר עלויות שיווק נמוכות תלך ותיעשה מורכבת עד בלתי אפשרית. על פי המחקר, עלויות השיווק הדיגיטלי בשוק הישראלי עומדות על 0.2–1.2 שקלים לקליק, כשהממוצע הוא 0.75 שקל לקליק. זאת בעוד באתרים בינלאומיים עלויות השיווק הן 0.07 שקל לקליק.

אלי מיזרוח, שותף בכיר בטאסק. "ענף שעדיין לא התפתח כמקצוע" צילום: אסנת רום

אלי מיזרוח, שותף בכיר בטאסק. "ענף שעדיין לא התפתח כמקצוע" צילום: אסנת רום

סיבה שנייה היא העובדה שהשוק המקומי צעיר, לא מפותח מספיק וחסר מומחיות באיתור לקוחות רלבנטיים. לפיכך, האתרים הישראליים מתקשים להביא גולשים שמבצעים רכישות באתר. שיעור הרכישות מתוך הביקורים באתרים ישראלים עומד על 1%–3% בלבד, בעוד באתרים בינלאומיים מובילים מגיעים שיעור הרכישות מגיע ליותר מ־5%. לפי המחקר, הקמעונאי הישראלי סופג 10%–15% עלות שיווק נוספת כתוצאה מרמת הפיתוח של השוק.

גם בתחום הלוגיסטיקה לישראל לא מעט חסרונות. גודל השוק הקטן לא מצדיק השקעה במרכזים לוגיסטיים מתקדמים שעשויים להפחית את העלויות הלוגיסטיות. בנוסף, פתרונות הדיוור המקומיים לוקים בחסר, וספק השירות העיקרי, דואר ישראל, מתקשה לתת מענה לכמויות הצומחות של חבילות מהמסחר המקוון. בישראל עוד לא קם ספק המציע שירותי לוגיסטיקה end-to-end במיקור־חוץ במחיר אטרקטיבי, דוגמת XPO ו־Clipper שעושות זאת עבור רשתות קמעונאיות בינלאומיות. כתוצאה מכך, הקמעונאים המקוונים הישראליים סובלים מנטל נוסף של כ־5% בעלויות לוגיסטיקה והפצה בהשוואה לשחקנים הבינלאומיים.

דרור לב, מנכ"ל רשת S WEAR בין חלוצות פעילות האופנה המקוונת, אומר כי הפעילות האינטרנטית של החברה רווחית. “אנחנו לא משאירים חנויות שאינן רווחיות ואותו חוק חל גם על חנות האינטנרט שלנו. אני יודע שיש חברות שלא מרוויחות. אבל אם אתה מצליח לייצר הכנסה כמו חנות בינונית ומטה, ההוצאות שלך יותר נמוכות מחנות פיזית ועלויות התפעול נמוכות דרסטית מאשר חנות. נכון שיש לוגיסטיקה ושילוח, אבל הלקוח משלם עבור המשלוח. ממוצע העלות הלוגיסטית הוא 12%. כרשת קמעונאית, חלק מהלקוחות מבקשים שהמוצר יחכה בחנות. בערך 30% מההזמנות האינטרנטיות נאספות על ידי הלקוח בנקודת המכירה שלנו וזה גם מוריד עלויות של לוגיסטיקה והפצה.

החנות המקוונת של S Wear

החנות המקוונת של S Wear

"נכון שישראל היא שוק קטן אבל אם אנחנו משווים בין חנויות בתוך ישראל - יש חנות בקניון בתל אביב שמגיעה לחשיפה מסוימת ויש חנות אינטרנטית שמגיעה לכל הארץ. נכון שהפטנציאל של חברות בינלאומיות הוא אדיר כי הן פונות לכל העולם אבל מפה ועד לגזור על רווחיות או אי־רווחיות, זה לא בהכרח נכון. חברה שיודעת למכור בעולם הפיזי בישראל, אין סיבה שהיא לא תרוויח בעולם האינטרנטי אם היא יודעת לתפעל את האתר שלה נכון ומבינה את המדיום האינטרנטי".

מבצעים ממוקדים

דדי שוורצברג, מנכ”ל עדיקה, מחברות האופנה המקוונות המצליחות בארץ, מסכים שהשוק בישראל לא מנוסה. "זה נכון שיש פה בעיה קשה של ידע, והראיה לכך היא שאת כל המנהלים שלנו גידלנו לבד ואף אחד מהם לא הגיע עם ניסיון", הוא אומר, "ההוצאות בתחום האי־קומרס גבוהות באופנה. בעדיקה אנחנו לא עושים הובלה ימית אלא רק הובלה אווירית, כי בפאסט פאשן הזמן הוא המפתח. אנחנו לא יכולים לפעול כמו קמעונאיות ישראליות שמזמינות חצי שנה מראש סחורה מחו"ל ומובילות אותה דרך הים. לכן אני לא חושב שבתחום האופנה הפתרון של הקמת מרלו"ג בקפריסין יכול לעבוד. שינוע סחורה למרכזים לוגיסטיים בחו"ל ייצור קשיים רבים לחברות אופנה עם חיי מלאי קצרים".

האתר החדש של קבוצת פוקס

האתר החדש של קבוצת פוקס

גורם בכיר בתעשיית האי־קומרס מוסיף ואומר כי יש סוגיה שברשתות בארץ עוד לא הבינו - שירות הלקוחות. "לפעמים לא מבינים שאי־קומרס הוא מאוד פשוט. כל הרשתות הגדולות לא ערוכות לאי־קומרס בכלל, ואפילו לא מבינות ששירות לקוחות בעולם המקוון הוא העיקר. לצדן יש שחקניות קטנות של כל מיני בנות צעירות שפותחות אתרים ולא יודעות לנהל אותן".

אז מהי הדרך הבטוחה לשפר רווחיות בעולם המקוון? בענף רשתות האופנה המוזלות ובענף רשתות המזון התחרות גבוהה והרכישה הממוצעת יחסית נמוכה. בגלל שכל רכישה קטנה יחסית ועלויות לוגיסטיות גבוהות, רק שחקן שמגיע לנפח פעילות גבוה באי־קומרס ויש לו יכולת לוגיסטית יעילה ואפשרות להפחית עלויות שיווק, יכול להגיע לרווחיות מפעילות מקוונת. לדברי גורמים בענף הקמעונאות, רשת שופרסל תתחיל רק בשנה הנוכחית להרוויח מפעילותה המקוונת. לעומת זאת בענפי האופטיקה והקוסמטיקה, רמת התחרות באינטרנט נמוכה יותר ולכן יש משמעות לחוזקו של המותג ויש יתרון לראשוניות.

איזו אסטרטגיה יש בכל זאת לנקוט כדי להרוויח באי־קומרס? "ראשית, יש להבין שזה משחק שונה מהקמעונאות המסורתית", מסביר מיזרוח. "יש הרבה פעולות שאי־קומרס יכול לאפשר לך לעשות ושישפרו רווחיות, כמו למשל מבצעים יותר ממוקדים וקצרים, או אפשרות לבצע שינוי מחירים במהירות יחסית".

דרך נוספת לשפר רווחיות היא להגדיל את שטח המדף באי־קומרס. "באי־קומרס לא צריך שטח מדף פיזי והקמעונאי יכול להגדיל את המגוון שהוא מוכר הרבה יותר מאשר בחנות פיזית", אומר מיזרוח. ולבסוף מומלץ להשתמש בלוגיסטיקה חכמה ויעילה. "יש סטארט־אפים וטכנולוגיות חכמות של הזמנות אינטרנטיות וייעול לוגיסטיקה שלא בשימוש”, הוא אומר. "בישראל 'המייל האחרון' יקר, וצריך לדעת איך לעשות את זה".