ההוזלה המובטחת בביטוח על משכנתא מתעכבת כבר שנתיים

שר האוצר משה כחלון הבטיח ב־2015 להוזיל את ביטוחי החיים שנרכשים בעת לקיחת משכנתא לפחות ב־50%. השינוי נדחה בלחץ הבנקים והיה אמור להיכנס לתוקף בינואר 2017, אך בינתיים המועד החלף ומחירי הביטוח נותרו כשהיו

שר האוצר משה כחלון הבטיח להוריד את מחירי הביטוחים שנלקחים עם נטילת משכנתא - אך הבטחה זו לא מתקיימת כבר כמעט שנתיים.

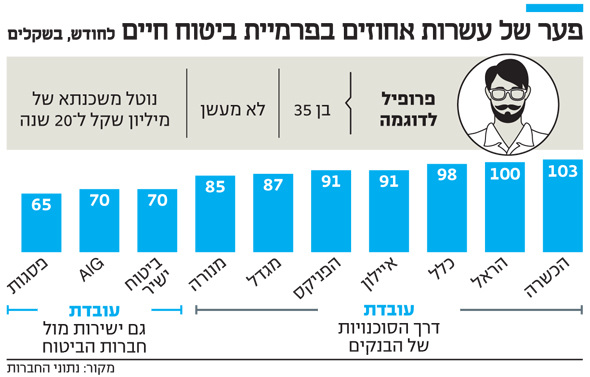

ביוני 2015 הכריז כחלון שהוא והממונה על הביטוח במשרד האוצר דורית סלינגר מתכננים להוזיל את ביטוחי החיים אגב משכנתא לפחות בשיעור של עד 50%, כחלק מהמאמץ של שר האוצר להורדת מחירי הדיור. מדובר בפרמיות שיכולות להגיע לאלפי שקלים בשנה, בהתאם לגילו ומצבו הבריאותי של נוטל המשכנתא.

כחלון וסלינגר פרסמו אז תקנות שמגבילות את העמלות שסוכני הביטוח יכולים לגבות מחברות הביטוח ל־20% מהפרמיה לכל היותר, לעומת עמלה ממוצעת של 40% שגבו אז - וממשיכים לגבות גם היום. הכוונה מאחורי יוזמה זו היתה שהחיסכון בעמלות יתורגם להוזלת הפוליסות עבור נוטלי המשכנתאות.

- האוצר מקדם: קרן ממשלתית תאפשר משכנתא לנכים

- בלחץ הבנקים האוצר ויתר על ביטול עמלת הגיוס בביטוח חיים למשכנתא

- הריביות על משכנתאות כמעט הוכפלו בשנתיים האחרונות

אלא שהחלת התקנות התעכבה בעקבות לחצים מצד סוכני הביטוח הבנקים - שסוכנויות בבעלותם מוכרות כ־70% מביטוחים אלו. לבסוף האוצר התקפל ונעתר לדרישה של סוכני הביטוח וקבע כי העמלה אמנם תוגבל ל־20% מהפרמיה, אך הסוכנים יוכלו לגבות עמלת גיוס לקוח חד פעמית. לפי תקנות שפרסם האוצר באוגוסט האחרון, עמלה זו יכולה להגיע עד ל־60% מהפרמיות בשנה הראשונה והן גורמות לייקור הביטוח במאות שקלים, שכן חברת הביטוח מגלגלת את העלות על המבוטח. תקנות אלו היו אמורות כאמור להיכנס לתוקף בינואר האחרון, אך בינתיים כבר הגיע אפריל ועולם כמנהגו נוהג.

| |||

עמלות גבוהות

זו אינה הפעם הראשונה שבה מהלך כזה של האוצר לא מביא לתוצאה המיוחלת. בינואר 2015 נכנסו לתוקף תקנות דומות, שהגבילו את עמלת הסוכנים בשיווק ביטוחי מבנה אגב משכנתא ל־20%. אף שאלו אכן הובילו להוזלת הביטוח, הסוכנויות פיצו על כך בהעלאת מחירי ביטוחי החיים שנמכרים אגב משכנתא. עם לקיחת משכנתא, הבנקים מחייבים את הלווים לרכוש ביטוח חיים, למקרה שהלווה ימות לפני תום התשלומים. רוב הלווים לוקחים את המשכנתאות הללו דרך סוכנויות הביטוח של הבנקים, אף שכל חברות הביטוח מציעות ביטוחי חיים כאלה. מצב זה נמשך על אף שהפיקוח על הביטוח השיק לפני שנה מחשבון השוואת ביטוחי חיים המאפשר לנוטלי משכנתאות לראות הצעות מכל החברות בהתאם למאפייניו האישיים בלחיצת כפתור. סוכנויות הביטוח של הבנקים מציעות מחירים גבוהים מאוד בהשוואה לסוכני ביטוח חיצוניים וחברות ביטוח ישיר, מכיוון שהן גובות מחברות הביטוח עמלות גבוהות מאוד, לאור יכולתן לשווק בקלות את הפוליסות ללווים שכבר נמצאים במגע עם הבנק.

מנתונים שפרסם באחרונה בנק מזרחי, הבנק הגדול ביותר בשוק המשכנתאות, עולה כי טפחות - סוכנות הביטוח שבבעלותו - היא הסוכנות הרווחית ביותר בענף הביטוח כולו. מבטח סיימון - הסוכנות הגדולה בישראל - סיימה את 2016 עם רווח של 20 מיליון שקל, בעוד שאגם לידרים - הסוכנות הרווחית ביותר בקרב הסוכנויות שבבעלות חברות הביטוח - רשמה רווח של 38.5 מיליון שקל. לעומתן, סוכנות הביטוח של מזרחי, שמוגבלת לשיווק ביטוחי חיים ודירות בלבד, רשמה ב־2016 רווח כפול מזה של אגם לידרים: 72 מיליון שקל, לעומת 68 מיליון שקל ב־2015.

מבחינת הנתונים עולה כי ב־2016 רשמה הסוכנות של מזרחי הכנסות של 96 מיליון שקל משיווק ביטוחי חיים, עלייה של 3 מיליון שקל לעומת 2015, בעוד שבביטוח מבנה הסתכמו ההכנסות ב־15 מיליון שקל, בדומה ל־2015. העלייה בהכנסות מביטוחי החיים נבעה מהמשך גדילת תיק המשכנתאות של הבנק, בעוד שהקיפאון בהכנסות מביטוח המבנה נובע מהגבלת העמלות שנכנסה לתוקף בתחילת 2015.

"עיכובים בירוקרטיים"

בתוך כך, ביום ראשון האחרון פרסם הפיקוח על הבנקים טיוטת חוזר נוספת שאמורה להוזיל את ביטוחי החיים אגב משכנתא. בחוזר זה מבקש הפיקוח לחייב את הבנקים המלווים לדווח לחברת הביטוח וללקוחות על התפתחויות בתשלומי המשכנתא, כדי שהחברות יתאימו את הפרמיות לשארית המשכנתא.

כיום, תנאי התשלום של ביטוחי החיים למשכנתא נקבעים במועד ההצטרפות ואילו שינויים בתנאי המשכנתא - למשל במקרים של פירעון מוקדם של חלק מהמשכנתא - אינם ידועים לחברת הביטוח וזו לא מוזילה מיוזמתה את עלות הביטוח בהתאם לשינויים אלא אם המבוטח הודיע לה על כך. משמעות הדבר היא שבמקרים מסוימים הכיסוי הביטוחי בפוליסה אינו מתאים לגובה ההלוואה עבורה הוא משמש כבטוחה. ברשות שוק ההון סירבו אתמול לתת הסבר ביחס לעיכוב בכניסת התקנות לתוקף אך רמזו כי מדובר בעיכובים בירוקרטיים.