ניתוח כלכליסט

מס דירה שלישית יפגע בשוכרים, הורדת מס - טעות

דו"ח בנק ישראל לסיכום השנה שעברה רומז לשר האוצר משה כחלון שכדאי לו להיזהר מהורדת המסים המתוכננת, אך חוסך ממנו ביקורת ישירה על התוכניות להורדת מחירי הדיור. לפי הדו"ח, אי־היציבות בגובה המס פוגעת בצמיחה של המשק הישראלי

08:1030.03.17

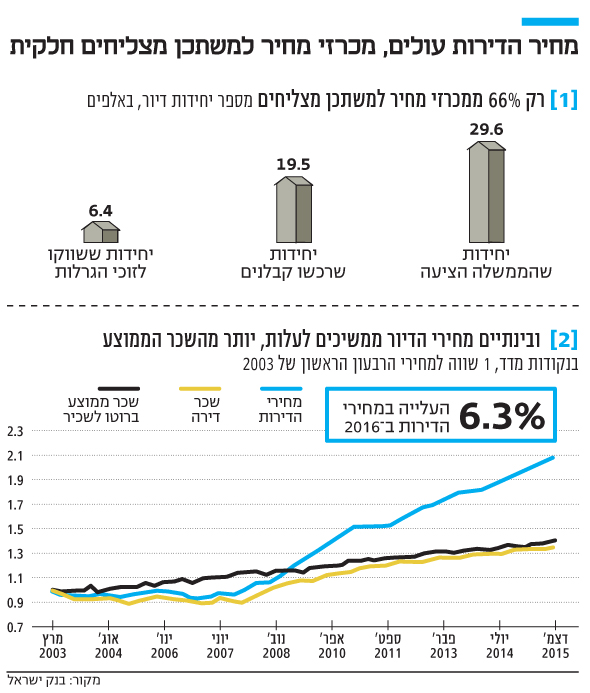

מי שציפה לנקודות אופטימיות בפרק הדיור בדו"ח בנק ישראל לסיכום 2016 עלול להיות מעט מאוכזב. לפי הדו"ח, שפורסם אתמול, למרות הפעולות שעושה הממשלה בנסיון להוריד את מחירי הדיור - אלו המשיכו לעלות זאת השנה התשיעית ברציפות: מחירי הדירות עלו במהלך השנה האחרונה ב־6.3% ואילו מחירי השכירות הציגו את עליית מתונה של 1.4% (העלייה הנמוכה בעשור האחרון).

קראו עוד בכלכליסט:

- באוצר תוקפים את בנק ישראל: דו"ח מגמתי, רווי שגיאות ואין להתייחס אליו ברצינות

- בנק ישראל: "הפחתת מסים עלולה לסכן יציבות המשק"

- בנק ישראל: "צמיחת האשראי הצרכני עקפה את צמיחת המשכנתאות, חוב מסוכן יותר ליציבות המשק"

לפי בנק ישראל, בין 2003 ל־2016 עלה שכר הדירה בהתאם לגידול בשכר הממוצע, ובשנים האחרונות הם עלו ביחד בקצב שנתי דומה. אולם, לפי הדו"ח, מחירי הדירות עלו בקצב גבוה הרבה יותר - מה שמשקף את הרצון הישראלי להחזיק בבעלות על דירה, שדוחף את המחירים כלפי מעלה. בחלק זה, בנק ישראל חוסך ביקורת בכל הנוגע להתנהלות הממשלה בשוק השכירות. היקף הקרקעות המוקצות לטובת החברה הממשלתית דירה להשכיר הם פרומיל לעומת ההיקף המוקצה לטובת מחיר למשתכן - כלומר הממשלה מעודדת את הציבור לרכוש דירות במקום לייצר פתרונות השכרה ארוכת טווח שיעניקו וודאות לשוכרים.

בכירים במשרד האוצר מתחו אתמול ביקורת חריפה על פרק הנדל"ן של הדו"ח, וטענו כי הוא "מגמתי, רווי שגיאות וסתירות פנימיות, אין קשר בינו לבין המציאות ואין להתייחס אליו ברצינות". בנק ישראל אכן מבקר בדו"ח את האפקטיביות של פעולות הממשלה להורדת מחירי הדיור, אך הוא עושה זאת באופן עקיף ומתחמק. בהשוואה לדו"ח של השנה שעברה, הביקורת מתונה בהרבה.

ההתחמקות מביקורת על מחיר למשתכן

בבנק ישראל הקצו חלק ניכר מפרק הדיור של הדו"ח לדיון בתכנית הדגל של שר האוצר משה כחלון - מחיר למשתכן. על פי הנתונים שהציג הדו"ח, ב־2015-2016 הציעה הממשלה 29.6 אלף יחידות דיור במסגרת התוכנית, מתוכן נמכרו לקבלנים 19.5 אלף יחידות. כך, שיעור ההצלחה הממוצע של מכרזי התוכנית עמד על כ־66%, בעוד בין 2010-2013 שיעורי ההצלחה של המדינה במכירת יחידות ליזמים (במסגרת תוכניות אחרות) עמד על 72%. בדו"ח מצויין כי במסגרת מחיר למשתכן הוגרלו בינתיים 6,394 יחידות בלבד, אך הדו"ח נמנע מלבקר את משרד האוצר ולנקוב במספר הדירות שנמכרו בפועל. לפי נתוני משרד הבינוי והשיכון, רק כ־2,500 דירות נמכרו עד כה - בעוד שבסדרת הזכאים הראשונה של התוכנית ישנם 63.8 אלף משקי בית שממתינים להגרלות.

מלבד זאת, בבנק ישראל מציגים את חלוקת הזוכים לפי עיר מגוריהם. שם משערים כי אלו שלא זכו בדירות באזור מגוריהם - בעיקר אלו שמתגוררים בתל אביב, המרכז וירושלים - לא יתגוררו באזורי הזכייה ויהפכו למשכירים בזמן שיתגוררו ביישוב אחר. "על כן, אם התכנית תגדיל את מספר הדירות הזמינות להשכרה בפריפריה - הדבר כנראה יפחית את שכר הדירה באזורים אלו אל מתחת לציפיות הרוכשים", נכתב בדו"ח. למעשה, בבנק ישראל מנסים לרמוז כי תוכנית מחיר למשתכן הופכת זוגות צעירים למעין משקיעי נדל"ן, וכי נמכרות להם דירות ששווין עשוי לרדת בעתיד הקרוב בעקבות יצירת עודף היצע באותם אזורים.

עוד מתייחס הדו"ח למס ריבוי הנכסים - הידוע כמס דירה שלישית. בבנק ישראל טוענים כי הוא צפוי להפחית את מחירי הדירות במידה מסוימת אך במקביל להעלות את שכר הדירה, ומסבירים כי הצעד מגדיל את ההיצע בשוק הדירות בבעלות אך מקטין את ההיצע בשוק ההשכרה.

רמ"י סופגת ביקורת, זמן התכנון כמעט ולא

בחלק של פרק הדיור העוסק בצד ההיצע, מפורטים שלבי התכנון המרכזיים בשרשרת ייצור הדירות. בנק ישראל מציין לטובה את העבודה של הוועדות המחוזיות במינהל התכנון שהגדילו בתוך שנים בודדות את היקפי אישורי התכניות, ואף עקפו את היעדים שהוצבו להם. גם כאן בנק ישראל חוסך בביקורת נגד האוצר ואינו מתייחס כמותית לעבודת הוועדה לתכנון מתחמים מועדפים (הותמ"ל). הדו"ח גם חוסך ביקורת ממנהל התכנון, שנמצא תחת משרד האוצר, וכמעט ולא נוגע בזמן התכנון הארוך.למרות שנקבעו יעדים כמותיים שנתיים בנושא, משך זמן התכנון כלל לא התקצר ולכן לא ברור מדוע הנושא

לא זוכה להתייחסות רחבה

רשות מקרקעי ישראל, לעומת זאת, סופגת ביקורת בדו"ח על כך שאינה מצליחה למכור יותר מ־30 אלף יחידות דיור בשנה מאז 2013. עם זאת, בבנק ישראל מציינים כי לתוכניות אותן משווקת רשות מקרקעי ישראל התניות רבות שכרוכות בין השאר בהשקעות בתשתיות ובהסכמת רשויות מקומיות, ולעתים גם בטיהור הקרקע או בתכניות לאיחוד שטחים וחלוקתם.

בנימין נתניהו וקרנית פלוג עם הגשת דו"ח בנק ישראל צילום: קובי גדעון לע"מ

בנימין נתניהו וקרנית פלוג עם הגשת דו"ח בנק ישראל צילום: קובי גדעון לע"מ

היתרי הבנייה שמנפיקות הוועדות המקומיות מהווים את השלב האחרון בהליך התכנון. בבנק ישראל מציינים לטובה את הגידול במספרם, שעמדו השנה על 57 אלף יחידות דיור, 6% יותר מאשר ההיתרים שהונפקו בשנה שעבר, ויותר מממוצע השנים 2011-2014 שדשדש סביב 46 אלף יחידות בלבד.

בנק ישראל מזהיר מפני הורדת מסים מיידית

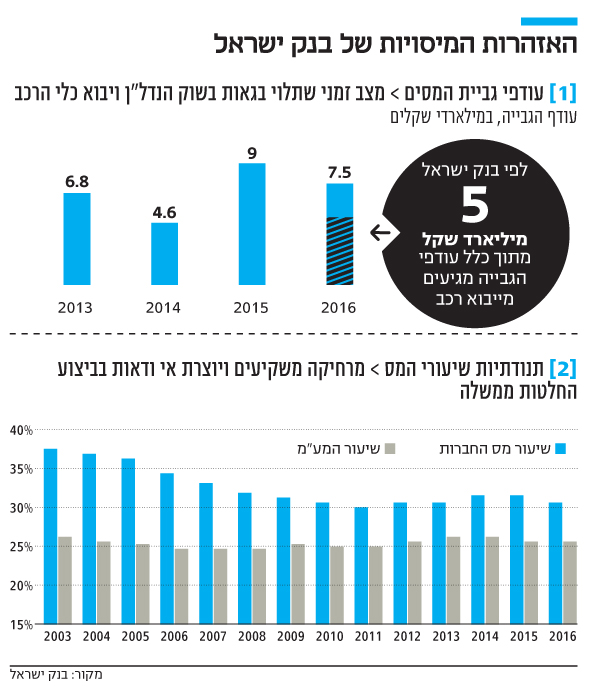

בחלק בדו"ח שמוקדש למסים, תוקף בנק ישראל את מדיניות הורדת המסים שמקדם שר האוצר משה כחלון מאז נכנס לתפקיד. למעשה, אם מנסים לפרש את הניסוח המאוד אקדמי של הדו"ח, כלכלני הבנק אומרים לשר כחלון ולראש הממשלה בנימין נתניהו כי הורדת מסים נוספת כעת - עליה הוכרז לאחר מכירת מובילאיי לאינטל - היא טעות. בדו"ח נרמז כי אין להזדרז לחגוג עם עודפי הגבייה - 7.5 מיליארד שקל בשנה שחלפה - וכי יש להתכונן ליום סגריר.

במילותיו האקדמיות, בנק ישראל מדבר על התנהלות פרו מחזורית בממשל הישראלי. כלומר, כאשר המשק צומח ומביא לעודפי גבייה מפחיתים מסים; וכאשר המשק במשבר מעלים אותם. פוליטית זאת התנהגות הגיונית - שכן כשהמשק במצב טוב אף גורם לא יציע מהלכים שיקשו על האזרחים, בעוד בזמן משבר הציבור מגלה יותר הבנה למהלכים קשים - אך לפי בנק ישראל מדובר בטעות. דווקא כשהמשק במיתון, ההכנסות של החברות ושל כלל הציבור נמוכות יותר, והדרך לעזור למשק לצאת מכך היא הפחתת מסים שתאפשר לחברות להשקיע יותר ולציבור לצרוך יותר. לכן, מציע בנק ישראל, לשמור את אותם עודפים כרשת ביטחון לאותו משבר עתידי.

למעשה גם במסמכים של משרד האוצר עצמו, אפשר לראות את הבעיה שעלולה להיווצר מהפחתת מסים. בתוכנית הרב שנתית של התקציב, מציין המשרד כי למרות שהגרעון המותר בחוק ב־2019 ו־2020 צריך לעמוד על 2.5% ו־2.25% בהתאמה, אם נמשיך עם המסלול הקיים היום של ההכנסות ממסים - הגרעון יעמוד בשנים הללו על 3% ו־3.1% בהתאמה. מדובר גרעון גבוה שיעמיק את החוב של ישראל ואת תשלומי הריבית העתידיים.

אז מתי כן אפשרי להוריד מסים? במשרד האוצר בודקים בימים אלו האם הגורמים שצפויים להוביל לעודפי גבייה גם ב־2017 הם קבועים או חד פעמיים - דוגמת ההכנסות מעסקת מכירת מובילאיי או רכישה מסיבית של רכבים. אם עודפי הגבייה יאפיינו את המשק גם בשנים הקרובות, תחילה יהיה צריך לסגור את יעד הגרעון, ורק לאחר מכן ניתן לשקול הפחתת מסים במחיר של "בזבוז" כרית המגן למשבר עתידי, כפי שטוען בנק ישראל.

אמנם באופן רשמי השר כחלון טוען כי הפחתת המסים המתוכננת אינה נובעת ממכירת מובילאיי לאינטל, אך ההודעה על כך ניתנה על ידו ועל ידי נתניהו שעות ספורות לאחר הודעת הרכישה. לא סתם התריעה אתמול הנגידה פלוג כי "ככל שמדובר על תקובלי מסים גבוהים בגלל תופעות זמניות וחד פעמיות - ברור שלא היינו רצים להפחית מסים באופן פרמננטי כתוצאה מגבייה מוגברת".

הזיגזוג במסים שפוגע בצמיחת המשק הישראלי

סוגיה נוספת שמעלה בנק ישראל בדו"ח בכל הנוגע למסים נוגעת לזיגזג בשיעורי המס בישראל. כך, לדוגמא, מס החברות בישראל ירד מ־36% ב־2003 ל־24% ב־2011, עלה ל־25% ב־2012 עלה עוד פעם ב־2014 וחזר ל־25% בסוף 2015. לפי הבנק, התנודתיות "יוצרת אי וודאות לגבי ביצוע החלטות ממשלה ומקשה על תכנון העסקה הצטרפות לעבודה והשקעות", ועלולה להקטין את הצמיחה ב־0.15% בשנה. מלבד זאת, תנודתיות המסים גורמת לכך שהפחתת המע"מ לא מצליחה להוזיל את המוצרים, שכן חברות יודעות שאם יוזילו מוצר בגלל הפחתת המע"מ הן מסתכנות בכך שבשנה שלאחר מכן הוא יעלה חזרה, והן יידרשו להעלות את המחיר וכך יהיו חשופות למחאה ציבורית.

משרד האוצר לא מיהר להגיב לביקורת הזאת אתמול, שכן השר כחלון הוא לא האשם הבלעדי בזיגזג שמלווה את הממשלה עשרות שנים. ואמנם, מאז נכנס למשרד האוצר, כחלון לא הרגיע את הרוחות בתחום, ולמעשה פעמים רבות הוא מעלה לסדר היום אפשרויות שונות בתחום המס. מצד שני, אם כחלון לא יתאים את המיסוי הישראלי למציאות העולמית (דוגמת החוק לעידוד השקעות הון שהותאם להמלצות ה־OECD) הדבר היה עלול להיות בעייתי גם כן. לכן, המסקנה שכחלון אולי צריך לקחת מהדו"ח בהקשר זה, היא לא לשחק עם המסים כשלא באמת צריך.