בלעדי ל"כלכליסט": "בנק ישראל משקיע כ-8 מיליארד דולר בקנדה, אוסטרליה ונורבגיה"

בראיון ראשון חושף אנדרו אביר, האדם שאחראי על השקעת יתרות מטבע החוץ של מדינת ישראל, את ההחלטה להשקיע במדינות מחוץ לארה"ב ולגוש היורו; מסביר שהיתרות העצומות הן "חלק ממחסני החירום של המדינה"; ומדגיש שמדינת ישראל צמצמה בזמן את החשיפה לאיטליה וליוון

סדק ראשון מתחיל להיפער בחומת החשאיות הכבדה שאופפת את הרכב יתרות מטבע החוץ של ישראל. בראיון בלעדי ל"כלכליסט", וראשון מאז נכנס לתפקידו לפני חצי שנה, חושף מנהל חטיבת השווקים בבנק אנדרו אביר טפח מהסוד הגדול שעליו שומר בנק ישראל במשך קרוב ל־60 שנה.

"אנחנו בוחנים מתי נצטרך להשתמש ביתרות המט"ח, ולשם כך בודקים את ההרכב המטבעי של החזר החובות במטבע חוץ של הממשלה, ואת ההרכב של יבוא החירום של המדינה", מסביר אביר, "כאשר היתרות היו בהיקף של 25 מיליארד דולר (לפני כ־5–6 שנים — א"א), והיה ברור לנו שהן לא מספיקות ושנצטרך לשמור את כל הסכום הזה מאוד־מאוד נזיל, חילקנו את יתרות המט"ח בדיוק לפי ההרכב המטבעי הזה. החשש התמידי שלנו היה שבתוך שניות כל אותם 25 מיליארד דולר עלולים לצאת מהארץ.

"כאשר היתרות עלו לסדר גודל של 75 מיליארד דולר, ולאור השינויים שמתרחשים במדינות אירופה ובארה"ב, שהמשקים שלהן נראים כעת פחות טובים, החלטנו להעביר כ־10% מיתרות המט"ח להשקעות במטבעות נוספים, מעבר לדולר וליורו. בחרנו לשם כך משקים שהנתונים הבסיסיים שלהם נראים יותר טוב, עם חוב ממשלתי הרבה יותר קטן. מדובר במדינות כמו אוסטרליה, קנדה, נורבגיה ושבדיה. זה אמנם מוסיף סיכון לתיק יתרות המט"ח, כי אנחנו בעצם סוטים מהסמן שקבענו לעצמנו. אבל אנחנו חושבים שזה הדבר הנכון לעשות, כי זה נותן תשואה יותר טובה, וביחס בין התשואה לסיכון זה מציב אותנו במקום יותר טוב".

בזמנו פורסם שיש לכם גם השקעה גדולה בדולר הסינגפורי.

"יש לנו שם השקעה קטנה".

ובריאל הברזילאי?

"אין לנו".

לא התפתיתם לתשואה הגבוהה שאפשר היה להשיג בברזיל?

"זה בדיוק העניין של היחס בין התשואה לבין הסיכון שעליו אני מדבר. אתה צריך להשקיע שם בנכסים פיננסיים. אנחנו יחסית שמרנים בהשקעות, ומה שהוועדה המייעצת של בנק ישראל אישרה לנו זה להשקיע בנכסים עם דירוג מינימלי ברמה A. זה הציל אותנו במשברים האחרונים".

אתם חשופים לאיגרות חוב של המדינות הבעייתיות באירופה?

"לא. היו לנו השקעות באיטליה וביוון, אבל עוד הרבה לפני שמשבר החובות באירופה הגיע לעיתונים החלטנו לצאת מהן. לא היה מדובר בסכומים מאוד גדולים, אבל עשינו הערכה עתידית ולא הרגשנו נוח עם מה שקרה שם. אני יכול לקנות היום אג"ח של יוון בתשואה של 100%. זאת השקעה נהדרת, אבל אני לא חושב שאקבל את הכסף בחזרה".

ומה לגבי איגרות החוב של איטליה היום, שמציעות תשואה של 5%?

"יכול להיות שזו השקעה מאוד טובה. אבל יש חסרונות בזה שאתה שמרני, שאתה מוותר על תשואה גבוהה. ובאופן מודע אנחנו מוותרים במקרים מסוימים על תשואה גבוהה".

אתם ממשיכים להשקיע באג"ח אמריקאיות מגובות משכנתאות?

"אנחנו משקיעים כ־2% מהיתרות באג"ח כאלה, מגובות משכנתאות בערבות מלאה של ממשלת ארה"ב. זה לא הסיפור של הסאב־פריים, והן לא נפגעו כלל במשבר האחרון. להפך, אפילו הרווחנו מהן אז די יפה".

אנדרו אביר. "לא הרגשנו נוח עם היקפי העסקאות הגדולים במק"מ" צילום: מיקי אלון

אנדרו אביר. "לא הרגשנו נוח עם היקפי העסקאות הגדולים במק"מ" צילום: מיקי אלון

מה לגבי השקעה בזהב?

"מאז שנות השמונים אנחנו לא משקיעים בזהב. אפשר להסתכל על זה בשני היבטים: אם היינו משקיעים בזהב לפני ארבע שנים, היינו מרוויחים הרבה כסף. אבל ההחלטה לוותר על השקעה בזהב מאז שנות השמונים היתה החלטה מאוד טובה. אנחנו לא מאמינים שאנחנו יודעים מתי לקנות נכס כאשר מחירו הכי נמוך, ולמכור אותו במחיר הכי גבוה. אנחנו לא בעסק הזה. אני חייב לומר שזהב עדיין נראה לי כמו בועה".

גם היום?

"כן, אבל אמרתי את זה גם לפני שנתיים. באחד הימים כנראה אצדק".

"הסיכון הוא ב־98% שמושקעים באג"ח"

אביר, שגדל בעיר לידס שבאנגליה, עובד בבנק ישראל מאז 1987. בתקופה זו עבר שורה של תפקידים, בעיקר בתחום ניהול יתרות המט"ח ומדיניות שער החליפין. בין היתר הוא שימש כיו"ר ועדה בין־משרדית לטיפול בהשפעת המשבר הפיננסי על השווקים, בין 2003 ל־2008 ניהל את חדר עסקאות המט"ח של הבנק, ומ־2008 כיהן כסגן מנהל חטיבת השווקים.

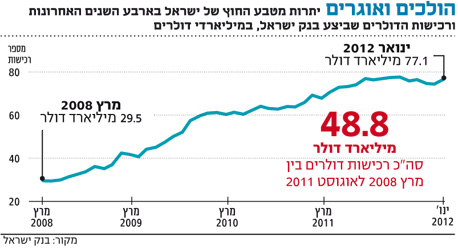

לתפקיד מנהל החטיבה היוקרתית הוא מונה לפני כחצי שנה, אז נכנס לנעליו הגדולות של בארי טאף, שמונה לפני כשנה ליועצו הבכיר של הנגיד סטנלי פישר. חטיבת השווקים אחראית לכל הפעילות הפיננסית של בנק ישראל, גם בשקלים וגם במט"ח, ומנהלת את כספי יתרות המט"ח ואת התחייבויות הבנק בשקלים (המסתכמות כיום ביותר מ־265 מיליארד שקל). לפני שלוש שנים וחצי, כאשר בנק ישראל החל לקנות דולרים בתגובה להתחזקות הדרמטית של השקל, הודיע הבנק כי הכוונה היא להגדיל את יתרות המט"ח ל־35–40 מיליארד דולר. מאז הבנק שינה את יעד היתרונות כמה פעמים, וכעת הן מסתכמות ביותר מ־77 מיליארד דולר.

יש לכם יעד רצוי לגובה היתרות?

"אנחנו יודעים מהו הטווח הרצוי".

זה סוד?

"זה לא יהיה סוד, אבל אני לא יכול לומר את זה עכשיו, לפני שנמסור את העדכון האחרון לשר האוצר. אחר כך נפרסם את הטווח הרצוי. אבל בכל מקרה זה לא מדע מדויק, וגם רמת היתרות לא תיקבע על בסיס יומי. גם אם ניקלע לרמת יתרות נמוכה מהרצוי, זה לא אומר שמיד נתחיל לרכוש מטבע חוץ. זה צריך להיעשות בהתאם למדיניות המוניטרית של הבנק.

"מה שאני יכול להגיד הוא שעכשיו אני ישן הרבה יותר טוב בלילה, אחרי שהגדלנו את יתרות המט"ח. לא הייתי רוצה להיכנס למצב שבו אנחנו נמצאים היום, עם כל הסיכונים הגיאו־פוליטיים, ברמת היתרות שהיתה לנו לפני 3–4 שנים. הייתי מרגיש עם זה מאוד לא טוב. צריך להסתכל על יתרות המט"ח כעל חלק ממחסני החירום של המשק".

גם אם זה כרוך בהפסד כמעט קבוע של 3–4 מיליארד שקל בשנה בגלל פערי הריביות בין השקל והדולר והיורו?

"הפרשי הריביות הם בסדר גודל של 2%, אבל אני חושב שהמחיר הזה כדאי. צריך גם לזכור שהפרשי הריביות היום הרבה יותר נמוכים מאלה שהיו בשנות התשעים. חוץ מזה, אם וכאשר נצטרך לממש חלק מיתרות המט"ח — נעשה זאת ברווח, בגלל הפרשי שערים בין הקנייה והמכירה. לא נממש יתרות בשער של 3.30 שקלים לדולר. כאשר נאלץ לממשן, שער החליפין יהיה אחר לגמרי, ולכן בקטע הזה אני לא מוטרד".

היום שבו תתחילו לממש חלק מיתרות המט"ח קרוב?

"קח למשל מקרה של רעידת אדמה. זה יכול לקרות מחר, ויכול לקרות בעוד 20 שנה. וזה נכון גם ביחס לסיבות האחרות שנצטרך לממש חלק מהיתרות. אף אחד לא יודע מתי יתרחש אירוע כזה. אבל כאשר הוא יתרחש, זה יהיה אירוע גדול".

ופעולה בכיוון ההפוך? יש אפשרות שתחזרו לרכוש דולרים כדי להחליש את השקל?

"הפעם האחרונה שבה רכשנו דולרים בשוק היתה ביולי 2011. כבר שישה חודשים שער החליפין אינו שונה מהשער שנקבע על ידי התנאים הבסיסיים של המשק, ולכן אנחנו לא פועלים בשוק ומרגישים עם זה מאוד נוח. המטרה שלנו אינה לקנות דולרים, אלא ליישם את המדיניות המוניטרית של הבנק. כל זמן שרכישות הדולרים אינן בהתאם למדיניות שער החליפין, אנחנו פשוט לא נהיה בשוק".

בסוף השבוע דיווחנו ב"כלכליסט" שאתם מתחילים להשקיע חלק מכספי יתרות המט"ח במניות בשוק האמריקאי, ושאת ההשקעות בפועל יבצעו עבורכם שני מנהלי השקעות חיצוניים. איך זה בדיוק יעבוד?

"אנחנו אמרנו למנהלי ההשקעות שנבחרו: אתם תשקיעו במדד מניות קיים בדיוק לפי המנדט שניתן לכם. אנחנו לא רוצים שהם יחליטו איזו מניה לקנות או למכור".

למה בעצם שמנהלי ההשקעות לא יקנו וימכרו מניות ספציפיות לפי שיקול דעתם?

"גם כי אנחנו לא מאמינים שלאורך זמן מנהלי השקעות יצליחו להשיג בשוק האמריקאי תשואה עודפת ביחס לסל מניות קיים; וגם כי יש בעייתיות בכך שבנק מרכזי בוחר אילו מניות כדאי לקנות".

סטנלי פישר. "הדינמיקה השתנתה" צילום: בלומברג

סטנלי פישר. "הדינמיקה השתנתה" צילום: בלומברג

יתרות המט"ח הן בעצם כרית ביטחון לעת משבר. אתה לא חושש להפסיד במניות חלק מכספי היתרות?

"אנחנו מתחילים להשקיע במניות כ־2% מהיתרות. הסיכון העיקרי שלנו ביתרות המט"ח הוא לא באותם 2% שנשקיע במניות, אלא ב־98% מהיתרות שמושקעים באיגרות חוב, שכיום התשואה עליהן היא כמעט אפס. עלייה כלשהי בתשואות עליהן בחו"ל תגרום לנו הפסדי הון. לכן הוספת מניות לתיק בעצם מקטינה את הסיכון הכולל, בגלל הקורלציה השלילית בין מניות לבין איגרות חוב. המטרה בהוספת מניות לתיק איגרות החוב היא לשפר את היחס בין התשואה לסיכון של התיק הכולל".

"היום דיוני הריבית מתנהלים בין שווים"

בעקבות אישור חוק בנק ישראל החדש, לפני כשנתיים, החלה לפעול לפני כמה חודשים הוועדה המוניטרית, שאליה הועברו כל סמכויות הנגיד בתחום המוניטרי. הוועדה מונה שישה חברים, מהם שלושה חברים מחוץ לבנק ישראל. את החלטותיה מקבלת הוועדה בהצבעה, ובמקרה של שוויון קולות מוענקת לנגיד פישר, שעומד בראשה, זכות הצבעה כפולה.

חל שינוי בדרך קבלת ההחלטות בבנק ישראל מאז שהוועדה המוניטרית החלה לפעול?

"השינוי הגדול הוא בדיונים על החלטת הריבית. דרך הפעולה נשארה ללא שינוי, אבל הדיון עצמו שונה, כי היום הדיון מתנהל בין שווים, וזה מאוד משנה את הדינמיקה של דיוני הריבית. אני חושב שזה שינוי לטובה, וזה בעצם מה שהנגיד רצה".

יש דרכים שבהן בנק ישראל יכול לפעול להמרצת הפעילות במשק, מעבר למה שהוא עושה בתחום הריבית לטווח קצר ומטבע החוץ?

"אלה שני הכלים העיקריים שלנו. במשבר האחרון השתמשנו גם בכלי של רכישת אג"ח ממשלתיות, אבל הכלי הזה מיועד למצב שבו הריביות הן ברמה אפסית, ולמצבים מאוד־מאוד חריגים. שני התנאים האלה לא קיימים כיום".

"לא רצינו את הזרים בכלים לא מועילים"

בניסיון להילחם בספקולנטים הזרים - שהעבירו בשנים האחרונות לארץ מיליארדי דולרים במטרה לנצל את פערי הריביות בין השקל לבין הדולר והיורו, ובכך תרמו להתחזקות השקל - הודיע בנק ישראל בתחילת השנה שעברה על שני צעדים שנועדו להרחיקם משוק המק"מ ומפעילות במטבע חוץ לטווח קצר: הרחבת חובת הדיווח על עסקאות של תושבי חוץ במק"מ בסכומים גדולים, וחובת נזילות על עסקאות החלף (SWAP) במט"ח עם משקיעים זרים.

יצא משהו מהפעולות האלה?

"הרקע למהלכים שיזמנו אז היה שהיקפי העסקאות במק"מ ועסקאות ההחלף במט"ח על ידי משקיעים זרים גדלו מאוד, כחלק מאיזושהי ספקולציה קצרת טווח על המשק הישראלי. לא הרגשנו עם זה נוח, גם מבחינת הסיכון ליציבות המערכת הבנקאית מצד נכס שפתאום גדל מאוד במאזני הבנקים. המק"מ נועד לספוג נזילות בשוק המקומי, והוא לא אמור לספק כלי נוח למשקיעים זרים לצורך ביצוע ספקולציה על השקל.

"מה שקרה מאז הוא ששני תחומי הפעילות האלה חזרו לפרופורציות הרגילות שלהם. המשקיעים הזרים יצאו כמעט לגמרי משוק המק"מ, וגם הקטינו מאוד את עסקאות ההחלף שלהם עם בנקים מקומיים. טוב שזה קרה כאשר השקל היה יחסית חזק, ועכשיו אנחנו נמצאים במצב הרבה יותר טוב".

המשקיעים הזרים יצאו מהמק"מ בגלל הצעדים שלכם?

"גם בגלל הצעדים שלנו, וגם בגלל ביטול הפטור ממס על רווחים במק"מ שביצע האוצר. קיימנו עם נציגי הגופים הזרים הגדולים שיחות והסברנו להם שזה לא כלי בשבילם, שיחפשו משהו אחר. פשוט לא רצינו אותם בכלים שאינם נותנים שום תועלת למשק. חלק מהכספים שהם הוציאו מהמק"מ הופנה לאג"ח ממשלתיות ארוכות. זה דבר טוב, כי זה מסייע למימון הגירעון בתקציב הממשלה ומקטין את עלויות גיוסי ההון שלה.

"אנחנו מאוד מעודדים השקעות זרות בארץ לטווח בינוני וארוך. כמעט כל יום מגיעים אלינו בתי השקעות מחוץ לארץ כדי לדבר איתנו על השקעות בארץ. אנחנו מעבירים להם מסרים על המשק הישראלי, ובמקרה הזה הסברנו להם שהדרך שבה הם פעלו בשוק המק"מ היא לא מה שרצינו".

בין אותם המשקיעים במק"מ היו גם קרנות גידור גדולות מחו"ל?

"יש כל מיני משקיעים. זה עולם שלם, ולא רק קרנות גידור. יש ביניהם גם מה שנקרא משקיעים סולידיים, אבל גם להם מותר לנו להעביר מסר".

לכתבה באנגלית לחץ כאן