בעקבות חשיפת "כלכליסט": "ההצטרפות של האוצר לרכישות המט"ח עלולה להגדיל את ההפסדים"

ד"ר מיכאל שראל, ראש אגף כלכלה בקבוצת הראל, טוען: תוכנית האוצר "שוות ערך לקניית מט"ח על ידי בנק ישראל, אך ייתכן שגם ההתערבות הממשלתית לא תהיה אפקטיבית"

חשיפת "כלכליסט" אתמול על כוונת האוצר להתערב, לצד בנק ישראל, במסחר במטבע חוץ ולרכוש דולרים באמצעות עסקאות החלף (SWAP) שימירו למעשה חלק מהחוב החיצוני של הממשלה במטבע חוץ בחוב הנקוב בשקלים - עוררה כצפוי עניין רב בבתי ההשקעות השונים.

את הפעולה המתוכננת עצמה קיבלו הפעילים בשוק ההון בהסתייגות מסוימת. "הפעולה המתוכננת של האוצר היא לגיטימית", אמר אתמול ל"כלכליסט" ד"ר מיכאל שראל, ראש אגף כלכלה ומחקר בקבוצת הראל, "לממשלה יש חוב ציבורי, שחלק ממנו נקוב במטבע חוץ. אם האוצר החליט ששיעור החוב החיצוני בכלל החוב הממשלתי יהיה יותר נמוך, הוא יכול להמיר חלק מהחוב הדולרי לחוב שקלי. זו פעולה הגיונית במסגרת ניהול החוב הציבורי".

מחכים לתגובה של פישר

"יחד עם זאת", מוסיף שראל, "בהתבוננות על 'הממשלה הרחבה' - גם הממשלה וגם בנק ישראל, צריך לזכור שהפעולה המתוכננת של האוצר היא שוות ערך לקניית מט"ח על ידי בנק ישראל. אם יהיה מדובר בקניית סכום רציני, של כמה מיליארדי דולרים, תהיה לכך השפעה זהה לזו של קניית סכום דומה על ידי בנק ישראל", טוען שראל.

"השאלה הגדולה היא איך בנק ישראל יגיב למדיניות החדשה של האוצר", מסביר שראל. "אם הבנק יקזז מרכישות הדולרים המתוכננות שלו את הרכישות שיבצע האוצר, לא תהיה לכך כל השפעה על שוק המט"ח. אבל אם בנק ישראל ימשיך במדיניותו כרגיל, יגרום למעשה האוצר להגדלת יתרות המט"ח של הממשלה הרחבה בסכום זהה לסכום הרכישות שלו".

לטענת שראל, "אם הכוונה של המהלך המתוכנן היא להחליש את השקל, לא ברור למה הממשלה עושה את זה, והאם ההתערבות שלה עדיפה על זו של בנק ישראל. מדובר למעשה בשני גופים שפועלים באותו כיוון, באמצעות פעולות שמתחרות אחת בשנייה, ולממשלה אין יתרון על פני בנק ישראל. מה עוד שלא ברור אם ההתערבות של בנק ישראל בשוק המט"ח היא בכלל אפקטיבית, ולכן גם ההתערבות של הממשלה עלולה לא להיות אפקטיבית".

המשקיעים נגד בנק ישראל

שראל גם מתייחס לאופציה לפיה ההצטרפות של הממשלה לפעילות בשוק המט"ח תעודד שחקנים קטנים יותר "לרכוב על הגל", ולרכוש בעצמם דולרים.

"אם אנשים יחשבו שהפעולות האלה אפקטיביות ושהן מחלישות את השקל, אז כן. אבל נראה לי שבנק ישראל עושה את זה כבר הרבה זמן והאנשים לא חושבים שהפעולות שלו אפקטיביות. רוב המשקיעים בשוק אינם הולכים עם בנק ישראל, אלא דווקא פועלים נגדו".

"אם קבוצה כמו סיטי גרופ, שהעריכה היום שבעקבות גילוי הגז בקידוח לווייתן והצמיחה המהירה בישראל השקל יתחזק, הרי שאם הממשלה קונה מטבע חוץ, סיטיגרופ תשמח למכור לה דולרים ולקנות שקלים. אם בסוף סיטיגרופ תצדק - היא תרוויח, והעובדה שהממשלה מצטרפת לבנק ישראל תגרום לכך שההפסדים של הממשלה הרחבה יהיו גדולים יותר".

לדברי הכלכלן הראשי בכלל פיננסים, אמיר כהנוביץ, הפעולות המתוכננות של האוצר נועדו בעיקר לגידור שער החליפין בהתחייבויות העתידיות שלו במט"ח, ולא להתערבות בשער החליפין. "אנו מברכים על גידור זה", אמר כהנוביץ, "אך ייתכן תרחיש שבו לפעולות אלה תהיה השפעה מסוימת גם על שער החליפין בכיוון של החלשת השקל".

לדבריו, ההתערבויות בשוק מטבע החוץ נידונו במרבית המקרים לכישלון, אם באופן ישיר ואם על ידי ההשפעות המזיקות שלהן הן יגרמו.

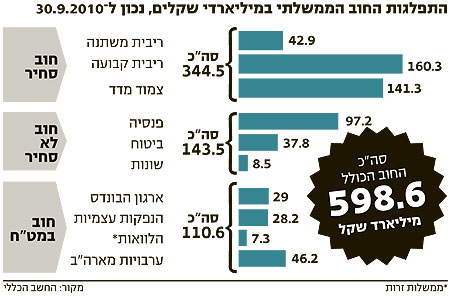

משרד האוצר אישר אתמול רשמית את החשיפה ב"כלכליסט". בהודעה שפרסם, ציין האוצר כי מלאי עסקאות הגידור הפתוחות של יחידת ניהול החוב הממשלתי לסוף 2010 מסתכם בכ־2.7 מיליארד דולר, מכלל החוב החיצוני של הממשלה, שהיקפו מגיע לכ־30 מיליארד דולר. במהלך השנה החולפת ביצעה יחידת ניהול החוב הממשלתי עסקאות גידור בהיקף של כמיליארד דולר.

האוצר: "נרחיב את התוכנית"

במסגרת עסקאות ההחלף שמבצע האוצר מחליפה למעשה המדינה התחייבות דולרית בהתחייבות שקלית, ובדרך זו היא מנטרלת את השפעת השינויים האפשריים בשער החליפין. לדברי האוצר, המועד לביצוע עסקת ההחלף נקבע על פי משתנים שונים, כמו שער החליפין ופערי הריביות.

בהודעתו, מסביר האוצר כי עסקאות ההחלף מאפשרות להקטין את החשיפה לסיכוני שער החליפין, אולם במקביל הן חושפות את המדינה לסיכוני אשראי, שהסכנה הגלומה בהם היא שהבנק שאיתו נערכת העסקה לא יוכל בעתיד לעמוק בהתחייבויותיו.

במטרה להקטין סיכון זה חתם החשב הכללי על הסכמים משפטיים שבמסגרתם מועברים למדינה ביטחונות להשלמת העסקה. "בשנת 2011", מציין האוצר בהודעתו, "מתכננת יחידת ניהול החוב להרחיב את תוכנית הגידורים".