פותח חשבון: שטייניץ מתנער, פישר מתפזר, וחלום הדירה הולך ומתייקר

ההתערבות האחרונה של בנק ישראל בשוק המשכנתאות נכשלה. אבל כיוון ששר האוצר ושר השיכון מעדיפים לברבר את עצמם לדעת, ישראל תיאלץ להמתין למהלך הבא של הנגיד

ב־24 במאי, קצת אחרי 16:00, פרסם בנק ישראל הודעה לעיתונות שכותרתה "הנחיות בנושא התפתחויות בסיכונים בגין הלוואות לדיור". המפקח על הבנקים רוני חזקיהו, מודאג מהמשך עליות מחירי הדירות, הורה לבנקים להגדיל את ההפרשה לחובות מסופקים שהם מבצעים על משכנתאות שניתנות ביחס מימון (גובה המשכנתה ביחס לשווי הדירה הנרכשת) שגבוה מ־60%.

ההתערבות הנקודתית של חזקיהו פורשה תחילה כסוג של העלאת ריבית נקודתית בשוק הנדל"ן, וכותרות העיתונים לא נשארו אדישות: "הנחיה דרמטית", "המטרה: להוציא את האוויר מבועת הנדל"ן". קבלנים וחברי כנסת תאבי כותרת מיהרו לצאת להגנתם של הזוגות הצעירים. מנכ"ל חברת הבנייה מי־טל עופר שגיב אף הרחיק לכת והזהיר כי "יישום ההנחיה יביא למצב של קיפאון, ולאורך זמן אפילו לקריסה של שוק הנדל"ן בישראל".

גם בנק ישראל התעורר באיחור ניכר

חלפו שלושה חודשים וחצי מאז יישום ההנחייה, ובועת הנדל"ן לא חשה אפילו מכה קלה בכנף. להפך: השיח הציבורי הדרמטי שליווה את ההנחיה הכניס הרבה לקוחות ללחץ, ואלו מיהרו לסגור את עסקת המשכנתה ביוני - שבו נרשם שיא של כל הזמנים בהיקפי המשכנתאות שהעמידו הבנקים.

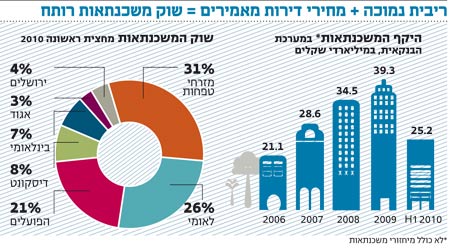

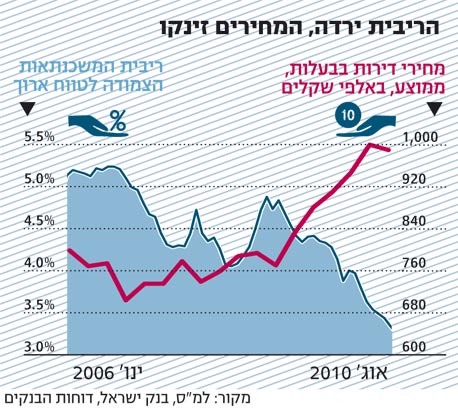

שני נתונים עדכניים שפרסם בנק ישראל בשבוע שעבר הבהירו ששום דבר לא עוצר את שוק המשכנתאות: היקף ההלוואות לדיור שהעניקו הבנקים באוגוסט עמד על 4.7 מיליארד שקל, הנתון השני בגובהו בכל הזמנים; וריבית המשכנתאות לטווח ארוך הגיעה לשפל חדש של 3.2% בלבד.

כדאי להתעכב על סוגיית המידע הזמין לציבור בנושא משכנתאות - ובעיקר המידע שאינו זמין. יחידת הפיקוח על הבנקים בבנק ישראל מקבלת מהבנקים מידע רב באופן שוטף, ובוחרת מה לפרסם ומתי. מדי חודש מפרסם בנק ישראל נתונים נבחרים, ובהם היקף המשכנתאות, הריבית הממוצעת והפיגורים בתשלומי המשכנתה.

ואולם, בנק ישראל לא מדווח בשוטף על שני נתונים קריטיים להבנת המגמות ולמעקב אחר ההתפתחויות בשוק המשכנתאות: שיעורי המימון הממוצעים ותמהיל מסלולי ההלוואות (מסלול שצמוד לריבית הפריים, מסלול שצמוד למדד המחירים לצרכן, מסלול שצמוד לשער הדולר, משכנתה בריבית קבועה).

מדוע הנתונים הללו אינם מתפרסמים? מתברר שעד לאחרונה מתכונת הדיווח של הבנקים לבנק ישראל בנושא לא היתה אחידה - דבר שמעלה שאלה לגבי איכות הנתונים שעמדו בפני בנק ישראל בשנים האחרונות.

עם זאת, דומה שבבנק ישראל מבינים כעת את הבעייתיות שבמחסור במידע לגבי שוק המשכנתאות הרותח, ועל כן לפני כחודשיים העבירו לבנקים הנחיה להעביר את כל הנתונים באותה מתכונת, מתוך מטרה להרחיב את הדיווחים לציבור בתוך כמה חודשים.

העלאת הריבית לא דגדגה את המשקיעים

בבנק ישראל בוחנים בימים אלה את ההתערבות הנקודתית הבאה בשוק המשכנתאות. אם אפשר להסיק מסקנה מהאפיזודה הקודמת, הרי שאם יהיה מדובר בצעד מדוד בלבד - עדיף שלא לנקוט אותו בכלל. במקרה כזה, הנזק גדול מהתועלת. אם חזקיהו רוצה להשיג אפקט אמיתי, הוא יצטרך להוציא הפעם הנחיה דרמטית באמת. כזו, למשל, תהיה הנחיה שתדרוש מהבנקים להגדיל את הקצאת ההון שלהם כנגד משכנתאות.

אם הגאות בשוק לא מספיקה לצמיחת היקף ההלוואות לדיור, הרי שגם הנחיות התקינה הבינלאומית לניהול סיכונים באזל 2 (שיושמה בישראל ב־1 בינואר 2010) תרמו תרומה לא מבוטלת לחגיגה. לפני יישום באזל 2 חויבו הבנקים להחזיק בהון בשיעור 50% מגובה המשכנתאות שהעמידו, ואילו התקינה החדשה הפחיתה את ההון הנדרש ל־35% בלבד ו"הוזילה" את האשראי למשכנתאות, מנקודת ראותם של הבנקים.

גם העלאת הריבית ב־0.25%, שעליה הכריז נגיד בנק ישראל פרופ' סטנלי פישר בסוף ספטמבר, לא ממש מורגשת בשוק המשכנתאות. בבנקים מדווחים כי לאחר ירידה בהיקף הפעילות בספטמבר, שבו היו 13 ימי עבודה בלבד עקב החגים, מתחילת אוקטובר שוב צובאים הלקוחות על הדלפקים.

שטייניץ ואטיאס עובדים בעיקר מאחורי המיקרופון

למרות הפעלתנות והאגרסיביות שמאפיינות את בנק ישראל בעידן פישר, גם שם מבינים שהפתרון האמיתי מונח לפתחה של הממשלה.

פישר נוהג לדמות את עצמו ואת שר האוצר יובל שטייניץ לשני רופאים עם חולה משותף. בכל הנוגע לשוק הנדל"ן, הרי שהתרופה המומלצת היא הגדלת היצע הדירות - והרופאים הרלבנטיים הם שטייניץ ושר השיכון אריאל אטיאס. אם צריך, אפשר להיעזר גם בשר־העל לאסטרטגיה כלכלית בנימין נתניהו.

במקום לברבר את עצמם לדעת, בכל מקום שמוכן לתת להם זמן מסך או מיקרופון, השרים יכולים לקדם שורה של תוכניות להגדלת ההיצע בשוק: הפשרת קרקעות, הגדלה של התחלות בנייה, קידום דיור בר־השגה והשקעה אמיתית בתשתיות בגליל ובנגב כדי לייצר אלטרנטיבה לזוגות צעירים על פני רכישת דירה בגבולות גדרה־חדרה - שברמות המחירים הנוכחיות משמעותה השתעבדות לעשרות שנים.

על פי דבריו של שטייניץ שלשום, אין ממש למה לצפות. התובנה החדשה שלו היא ש"אין קונץ־פטנט לבעיית מחירי הדיור". אולי שטייניץ מעדיף להמשיך ולהתרכז בתפקידו החדש כיועץ מטעם עצמו למדיניות הריבית של בנק ישראל.

בהיעדר פעולה של הממשלה בצד ההיצע, בנק ישראל צפוי להמשיך ולנסות להשפיע על שיווי המשקל בשוק הדיור דרך צד הביקוש. התרחיש הסביר הוא התערבות נוספת של חזקיהו, רגע לפני שהוא פורש. כך או כך, חלום רכישת הדירה בישראל מעולם לא נראה רחוק יותר.