מניות האשראי החוץ־בנקאי טסו גבוה פי שלושה מהעלייה ברווחים

התחום היה בין החמים בבורסת ת"א ב־2019, דבר שמעיד על התפוגגות חוסר האמון שהיה נחלתו בעבר. אך התמחור הנדיב של המניות יצר פער עמוק בין שוויין לבין ביצועי החברות בענף. בעל השליטה באופל בלאנס דני מזרחי: "חברות חדשות, שפתאום מקבלות בוסטים, הן לא יותר מבדיחה"

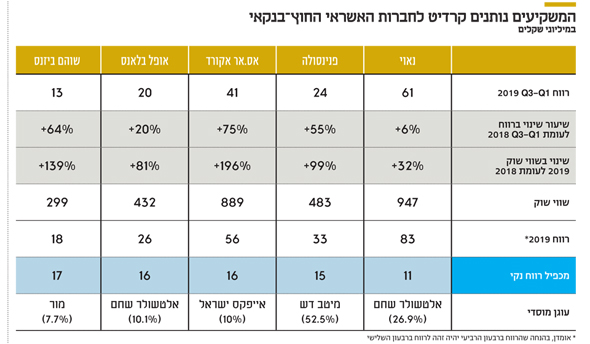

שוק האשראי החוץ־בנקאי נהנה בשנים האחרונות בכלל - ובמיוחד ב־2019 - מפריחה ושגשוג שמתבטאים הן בתוצאות העסקיות של החברות בענף והן בשווי השוק שלהן. אך הזינוק הגבוה בשווי השוק של החברות עולה על הצמיחה המרשימה ברווחים שלהן.

- "יבוא יום שחברת אשראי חוץ־בנקאי תיפול. לנו זו תהיה הזדמנות לצמיחה נוספת"

- פסק הדין החשוב שאתם חייבים לקרוא לפני שאתם לוקחים הלוואה

- "לא אנכה צ'קים לחברות בתחומי היהלומים"

כך, לדוגמה, אס.אר אקורד, שהציגה בשלושת הרבעונים הראשונים של 2019 עלייה של 75% ברווח הנקי שלה, העלייה הגדולה בענף, נהנתה מעלייה חדה עוד יותר בשווי השוק שלה, שזינק בשנה שחלפה ב־196%. מגמה זהה אפשר לראות גם בחברת נאוי, שרווחיה צמחו בתשעת החודשים הראשונים של 2019 בשיעור של 6.4%, בעוד שווי השוק שלה עלה ב־31.5%. כששווי השוק של החברות עולה בקצב מהיר יותר מהרווח הנקי שלהן, המשמעות היא שמכפילי הרווח מתרחבים והתמחור נעשה נדיב יותר. אפשר לייחס חלק מהזינוק בשווי השוק של חברות האשראי החוץ־בנקאי לעובדה שעד לפני כשנה הן נסחרו בתמחור חסר, ששיקף גישה שמרנית לענף וחוסר אמון ליכולתן של החברות לצמוח ולהציג שיפורים בביצועים העסקיים שלהן.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

מהתרחבות מכפילי הרווח, שבהם נסחרות חברות האשראי החוץ־בנקאי, אפשר להסיק שהחשדנות שהמשקיעים נהגו לייחס לחברות האשראי החוץ־הבנקאי התפוגגה ביחס ישר ליכולת שלהן להציג צמיחה עקבית בהיקף תיק האשראי שלהן. בנוסף לכך, נראה שהמשקיעים מגלים אופטימיות לגבי הביצועים של החברות בענף גם בשנים הבאות. מכפילי רווח גבוהים יכולים להתברר כמוצדקים אם הצמיחה בפעילות נמשכת לאורך זמן. ארבע החברות שהציגו את הצמיחה הגבוהה ביותר בהיקפי תיק האשראי שלהן, שוהם ביזנס, אס.אר אקורד, פנינסולה ואופל בלאנס, נסחרות במכפילים של 16–17 על אומדן הרווח הנקי שלהן ב־2019. חברת נאוי, שתיק האשראי שלה צמח בשיעור הנמוך ביותר בענף, "נענשת" בכך שהיא נסחרת לפי מכפיל של 11.

מהפרשות החברות בענף להפסדי אשראי עולות מגמות שונות. מצד אחד ניצבות נאוי, פנינסולה ואס.אר אקורד, שרשמו עלייה בהיקף ההפרשה להפסדי אשראי, שהיתה אף גבוהה מהעלייה בהיקף תיק האשראי עצמו. ומנגד ישנן אופל באלנס ושוהם ביזנס, שרשמו בשלושת הרבעונים הראשונים של 2019 ירידה בהפרשה להפסדי אשראי לעומת התקופה המקבילה ב־2018, וזאת חרף עלייה בהיקפי תיק האשראי שלהן ובפעילותן. עלייה בהפרשה להפסדי אשראי לא בהכרח מעידה על תיק אשראי בעייתי, ויכולה גם להצביע על מדיניות שמרנית של הכרה בהפסדי אשראי.

הקטר שהוביל את האשראי החוץ־בנקאי לשוק ההון הוא האחים נאוי. הקבוצה, שהחלה בהליך גיוס 250 מיליון שקל בבורסה, נעצרה על ידי בנק ישראל לאחר שקיבלה ביקוש שיא של 530 מיליון שקל בשלב המוסדי. שבוע לאחר מכן הגיש ח"כ אלי כהן הצעת חוק שזכתה לכינוי חוק נאוי, שבמסגרתה הוצע לאפשר לגופים החוץ־בנקאיים המעניקים אשראי הצרכני ואשראי לעסקים קטנים לגייס מהציבור עד 20 מיליארד שקל כדי לממן את מתן האשראי אך הליך החקיקה לא הושלם. כעת גוף אשראי חוץ־בנקאי יכול לגייס עד 6 מיליארד שקל באג"ח בבורסה.

"שווי של חברה אמור לשקף ולגלם את הביצועים שלה"

האם מתנפחת בועה חדשה בבורסת תל אביב, או שמדובר בחברות שהמשקיע הישראלי רק מתחיל להכירן, בתחום שלא נהנה בעבר מתדמית חיובית במיוחד.

עדי צים, בעל השליטה (74.09%) ומנהל הסחר ואשראי הלקוחות של חברת אס.אר אקורד, שנהפכה ב־2019 לשנייה בתחומה במונחי שווי שוק, אמר ל"כלכליסט": "לא רק שהשוויים אינם גבוהים לדעתי, אלא שהחברות בתחום רק התחילו לעבוד. הבנקים השתגעו, ומוציאים למבקשי האשראי את הנשמה בלי סיבה, עם כל הבירוקרטיה שהפקידים שלהם רק הופכים אותה למסורבלת יותר. אז הלקוחות יודעים שאצלנו השירות הנדרש מתקבל בצורה קלה ויעילה יותר.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

אנחנו פועלים מול העולם העסקי בלבד, ומציעים את כל סוגי המימון: מהלוואות זכות לכספים שמקנה הממשלה לעסקים, דרך שעבודי רכבים ונכסים, ניכיון צ'קים, ועד מימון חברות בורסאיות. בהקשר זה אין ספק שלתחום עוד יש לאן לצמוח, שכן הוא יכול להיכנס לכל כיוון שקיים כיום במשק. להערכתי, חברות האשראי החוץ־בנקאי והמוסדיים יחזיקו לבסוף ביחד ב־70% מהשוק, כמו בארה"ב. אין לי ספק שעוד תהיה חברת אשראי חוץ־בנקאי בגודל של בנק, ואפשר לראות את זה בנתוני הענף, שגדל מרבעון לרבעון. צריך להבין שאנחנו אנשי עסקים, שמבינים את בעלי העסקים שמגיעים אלינו, בעוד בבנק יש פקידים, שלא מעניין אותם לעשות עסקים. המערכת הבנקאית התעייפה. יראו את זה עוד מעט בקיצוצים גדולים שיהיו בה, אבל אנחנו מאחלים הצלחה לכולם".

מנגד, יש גורמים בתחום שמביטים בעין קצת יותר ביקורתית על קפיצות השווי הגבוהות בתחום. "ראינו קפיצות אסטרונומיות גם בקנאביס, אבל אשראי חוץ־בנקאי אינו קנאביס", אמר ל"כלכליסט" דני מזרחי, בעל שליטה (12.91%) ומנכ"ל חברת אופל בלאנס השקעות, מוותיקות חברות האשראי החוץ־בנקאי הנסחרות בבורסה. "שווי של חברה אמור לשקף ולגלם את הביצועים שלה. אם שווי עולה בצורה לא הגיונית, אז או שהדו"חות מצוינים או שיש משהו אחר. אופל בלאנס לא קפצה קפיצות גדולות. אנחנו 24 שנים בתחום - שבע מהן כחברה ציבורית - ולאורך כל הדרך הצגנו צמיחה שמרנית, מדודה ומבוקרת, אף שלא פעם עם פרסום הדו"חות היו שאמרו לי 'וואו'. אני מחבב את כולם, אבל אנחנו מעולם לא עשינו פליק־פלאקים באוויר.

"שווי של חברה אמור לשקף את יכולת הייצור שלה לא מהיום לרבעון הבא, אלא באופן כללי לאחור. נכנסנו לבורסה כשהרווח הנקי שלנו עמד על 5 מיליון שקל, וכיום הוא עומד על כ־30 מיליון שקל. חברות חדשות, שפתאום מקבלות בוסטים, הן לא יותר מבדיחה. לתת אשראי זה מקצוע, ויש לנו גם אחריות לחנך את הציבור לתרבות חדשה, שמעודדת תחרותיות מול המערכת הבנקאית. 95% מהציבור עדיין משוכנעים ששירותים מקבלים רק בבנק. אבל לא עוד. אני לוקח חלק בוועדות חוקה כבר שבע שנים ומשתתף בעיצוב החקיקה בתחום, ואני גאה בכך שיצרנו מערכת שפועלת בעניין. כשהכנסת פעילה, אני שם פעם בשבועיים. אנחנו אומרים תודה ללקוח, ובבנק הוא לרוב מרגיש שעושים לו טובה".

חברות האשראי החוץ־בנקאי לא הגיעו לבורסה כדי לנפח את שוויין, אלא כדי לגייס הון שיאפשר להן להגדיל פעילות. נאור אליהו, יו"ר ערך פיננסים, אמר ל"כלכליסט" כי "גם אנחנו, כמו כולם, הגענו לבורסה כדי לגייס אג"ח. פעילות גיוס האג"ח שלנו היא לצורך הגדלת תיק האשראי, שיביא מחד לצמיחת החברה, ומנגד ייצור ערך לבעלי המניות שלנו".

מימין: בעל השליטה בשוהם ביזנס אלי נידם; בעל השליטה באס.אר אקורד עדי צים; מנכ"ל פנינסולה מיכה אבני; בעל השליטה באופל בלאנס דני מזרחי; מנכ"ל משותף באחים נאוי שאול נאוי צילומים: עמית שעל, אוראל כהן, גדי קבלו, יהודה שביט

מימין: בעל השליטה בשוהם ביזנס אלי נידם; בעל השליטה באס.אר אקורד עדי צים; מנכ"ל פנינסולה מיכה אבני; בעל השליטה באופל בלאנס דני מזרחי; מנכ"ל משותף באחים נאוי שאול נאוי צילומים: עמית שעל, אוראל כהן, גדי קבלו, יהודה שביט

רם צרפתי, בעל מניות ודירקטור בערך פיננסים, הוסיף כי "אני צופה שבטווח הקצר החברות הקטנות יצמחו יותר מהגדולות, כי קל יותר לצמוח מתיק של 100 מיליון שקל לתיק של 200 מיליון שקל, מאשר מתיק של מיליארד שקל ל־2 מיליארד שקל. השוק עוד לא הגיע לרוויה, ויש מקום לעוד רבים להיכנס לתחום. ייתכן שסיכויי הצמיחה של חברות שלא יהיו ציבוריות בשנתיים־שלוש הקרובות יהיו קטנים יותר, כי לא תהיה להן נגישות לאג"ח. אז יש אפשרות שהציבוריות יקנו את אלה שאינן ציבוריות".

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

חברות האשראי החוץ־בנקאי מעוניינות להגיע לכל התחומים והקהלים האפשריים, ורואות את עצמן כתמנון אשראי והלוואות. אלי נידם, בעל השליטה (36.39%) ומנכ"ל שוהם ביזנס, אמר כי "כל מי שצורך אשראי בבנק יכול לצרוך אותו גם מאיתנו, וככל שהמדינה תעודד את הנושא - ויותר חברות ייכנסו לעניין, יצמחו ויפתחו חטיבות להתמחויות בענפים מסוימים - כך יהיו יותר ביקושים. ביקוש לכסף יש תמיד, לכן יש היתכנות לכך שחברת אשראי חוץ־בנקאי תגיע לגודל של בנק. הבנקים היום התחילו להסתובב לחברות האשראי החוץ־בנקאי בין הרגליים, והתחילו, לדוגמה, לתת השלמות הון באמצעות הלוואות מיזמים".

"התחום יגיע לרוויה", מוסיף נידם, "כשהחברות בו יפסיקו להרוויח. אבל בינתיים תיק האשראי של כל חברות האשראי החוץ־בנקאי מגיע לכ־3.5 מיליארד שקל, וזה לא מדגדג אפילו את הבנק הכי קטן בארץ. בעצם, אפשר לשאול את שאלת הרוויה על כל תחום. מה, אין יותר מדי סופרמרקטים בארץ? הרי מדי יום נפתח פה סופר, ולא רואים שמישהו קורס. חברות הביטוח מוכרות היום כסף בהיקפים לא מבוטלים, דבר שלא היה בעבר, והן קונות איתי אשראי מהבנקים. אז לתפיסתי, ממש לא מיצינו. מי שקובע בסוף הדרך את הכלכלה היא שכבת הביניים, והיא מגיעה לאשראי החוץ־בנקאי כי היא זקוקה לנו. זאת בזמן שהבנקים נותנים לשכירים עם המשכורות הקבועות אובר־אשראי וחונקים אותם, או לטייקונים — וגם אותם הם חונקים באובר־אשראי. ממוצע חוב ללא משכנתא למשק בית עומד היום על כ־280 אלף שקל, וזה מחנק אשראי. אם אני נותן לחברה היום 280 אלף שקל אובליגו זה הרבה כסף. כדי לנכות למישהו צ'ק של 280 אלף שקל, אני בודק אותו 80 אלף פעם. אם אנחנו מכניסים כסף בהיבט זה, אז אנחנו מכניסים יציבות למשק. ואם לא היו חברות אשראי חוץ־בנקאי, חברות רבות היו קורסות".

מזרחי משלים, כי "הבנק נותן כסף למי שיש לו כסף. ומי שצריך כסף לא בדיוק מקבל אותו מהבנק. למשל, קבלן טיח מצוין שהשתחרר אתמול מהצבא, וקיבל פרויקט מיזם גדול, שנותן לו צ'ק של מיליון שקל כל חודש. הבחור צועק 'הללויה, יש לי צ'ק', ורץ איתו לבנק. 'הנה צ'ק, תנו לי כסף', הוא אומר להם, כי הוא צריך לשלם משכורות. תזרים מזומנים. אבל הבנק מחייב אותו לרתק 50% לפחות מסכום הצ'ק או למשכן בטוחה אחרת כמו דירה. והוא? אין לו. אז הוא מגיע אלינו, ואנחנו יודעים להיות מנוע צמיחה עבור אותם בעלי עסקים".

"תחום ההלוואות, לעומת זאת", ממשיך מזרחי, "כבר רווי ובועתי. יש המון כסף בשוק מהמוסדיים, מהבנקים ומחברות כרטיסי האשראי. הפרה רוצה להיניק יותר משהעגל רוצה לינוק".

"לא בטוח שבמשבר הבנק יהיה מוגן יותר. מה הם יעשו עם הביטחונות?"

לגבי הטענות בשוק כי בשעת משבר יהיה תחום האשראי החוץ־בנקאי הראשון ליפול, משיבות החברות כי הן בטוחות יותר מהבנקים. מזרחי: "חווינו את מלחמת המפרץ, את משבר הסאב־פריים ומלחמות ומשברים נוספים, והתוצאות מדברות בעד עצמן. אין לנו חשיפה ללקוח יחיד, והפיזורים שלנו טובים. לחשוב על כך שמשבר עלול לקרות זה בסדר, אבל אנחנו רגילים לחכות למקל מעבר לפינה. כשנזהרים הכל בסדר".

נידם הוסיף בעניין זה, כי "לא בטוח שבמשבר הבנק יהיה מוגן יותר ממני, שהרי מה הם יעשו עם הביטחונות? גם אני, כיזם נדל"ן, כשרציתי בזמן משבר למכור בטוחות בהיקף של 100 אלף דולר שניתנו לנו, כדי לכסות חוב, לא הצלחתי למכור אותן אפילו ב־50 אלף דולר. אז מה עוזרות הבטוחות?".

הבידול שלהם מהבנקים זועק מכל משפט כמעט שבכירי חברות האשראי החוץ־בנקאי זורקים לאוויר, אך ניכר גם רצונם ליהנות מההכרה שיש לבנקים.

") (ארכיון) צילום: שאטרסטוק

(ארכיון) צילום: שאטרסטוק

"אני יכול כבר מחר בבוקר להיות בנק", אומר מזרחי, "ויש שהיו מאוד רוצים בכך. כדי להיות בנק נדרש הון עצמי של 50 מיליון שקל, ולנו יש כבר כ־120 מיליון שקל. אבל, לדעתי, לא נכון לנו להיות בנק, כי זה יגביל אותנו מלהיות יעילים ולשרת את לקוחותינו. אני לא רוצה להתנבא, אבל אני לא רואה איך כל הבנקים שרוצים לקום, וביניהם הבנקים החברתיים למיניהם, מרוויחים כספים. צריך ניסיון, פיזור ארצי, מחשבי־על. עוד לפני שאומרים ג'ק רובינסון, מתחילים להפסיד. אני כבר מארח מדי יום כ־300 לקוחות בחמישה סניפים בפיזור ארצי, עם מסופים דיגיטליים בכל הארץ, אני כמו סניף בנק גדול. היום יש עסקים שבפורטפוליו שלהם יש דיסקונט, הפועלים ואופל בלאנס".

אבל עד שהחלומות על התפתחות לכלל תחומי האשראי יהפכו למציאות, לא נראה שהחברות בתחום מתרגשות מהשמועה על כוונת בנק ישראל לפעול לביטול הצ'קים הדחויים, ובכך לחסל חלק מפעילותן לניכיון צ'קים. בנק ישראל הכחיש את קיום היוזמה.

"זו לא יותר מבדיחה", טוען מזרחי, "כי צ'ק דחוי נולד מצורך. יש עסק שיכול לצמוח בלי אשראי? נניח שבנק ישראל היה רוצה שזה יקרה, זה נחמד. שיתכוננו לזרוק מהמטוסים לכולם שטרות, ולא נצטרך יותר אשראי". צים מסכם את העניין ואומר, כי "כל המהלכים שבנק ישראל עושה הם לטובת הבנקים, אבל זה לא יעזור להם".

"החברות חשופות לנדל"ן ותשתיות, ענפים עם סיכונים הומוגניים"

המשקיעים בתחום האשראי החוץ־בנקאי רואים בו השקעה טובה לטווח ארוך. רוני שטרנבך, יו"ר ובעל השליטה בעילדב, שביולי 2019 השקיעה 21 מיליון שקל כהלוואה שהומרה ל־25% מחברת האשראי החוץ־בנקאי מלרן פרויקטים, שגייסה בסוף דצמבר האחרון 120 מיליון שקל באג"ח, אמר ל"כלכליסט": "זו תעשייה צומחת, ולא תעשייה בסטגנציה. רואים את זה בדו"חות בנק ישראל ובתיק האשראי של החברות הציבוריות, שגדלו בצורה משמעותית, וזו תולדה של האפשרות שניתנה להן לגייס אג"ח. יש צורך קיומי, אמיתי ומוחשי בתחום הזה. זה לא טרנד, ויש גם רגולטור שדוחף לכך בכל דרך אפשרית, במסגרת תחרות מול הבנקים המסורתיים.

רגולטור שדוחף מחד ותעשייה בצמיחה מאידך הם דברים שאני, כמשקיע, שמח לראות. מצד שני, לחלק מהחברות לא יהיו המשאבים או היכולת לעמוד בדרישות הרגולטוריות. הגדולים והציבוריים, שמגייסים היום בריביות נמוכות, סביר שיצליחו יותר הודות ליכולתם לגייס הון בריביות נמוכות, בעוד הידיים החלשות והקטנות יותר, שימשיכו להתממן בריביות גבוהות, יתקשו יותר. כששוק ההון יכיר את התחום יותר, ותהיה היסטוריה של לקיחת חוב והחזרתו, התחום רק יילך וישתפר".

אבי בן נון, סמנכ"ל פעילות הדירוג וראש תחום מוסדות פיננסיים במידרוג, אמר ל"כלכליסט", כי "אנו מדרגים את תחום האשראי החוץ־בנקאי ברמת סיכון בינוני־גבוה, בין היתר, בשל התחרות העיקרית בין החברות בו על המחיר, כאשר אין מיתוג משמעותי או חסמי כניסה משמעותיים לשחקנים בו. צריך גם לזכור שהחברות בתחום חשופות לענפי הנדל"ן והתשתיות עם כ־50% בממוצע מהתיק שלהן, ואלה ענפים שיש בהם סיכונים הומוגניים. כל זאת לצד שיעורי צמיחה גבוהים, הנובעים מביקוש ריאלי, ולא בועתי, שעולה על ההיצע גם כיום.

לתחום יש עוד הרבה לאן להתרחב, והם עונים לצורך קיים של עסקים זעירים עד בינוניים, שנמצאים במצב של תת־אשראי. ההתרחבות לתחומים נוספים תלויה בפרופיל הסיכון של כל חברה, מהלוואות לנדל"ן, לאשראי צרכני, למימון ציוד ועוד. בסוף זה עניין של מיקוד והתחרות הנלווית לו. כאן באה לידי ביטוי שאלת היתרונות, והיתרון של עסקים מסוג זה הוא בהיכרותם עם הלקוחות וביכולת התגובה המהירה למתן האשראי. אני לא מאמין שבעתיד הקרוב נצפה בחברה שהגיעה לממדי אחד מחמשת הבנקים הגדולים, אבל חלקם כן במקומות של מוצרים משלימים לבנקים".