ניתוח כלכליסט

דו"חות חברות הנדל"ן המניב מנותקים מהמציאות

השמאים בישראל מתעלמים בעבודתם מהריבית האפסית ששוררת בשוק בשנים האחרונות - הדבר יוצר פער של 4.5%-5.5% בין שיעור ההיוון המשוקלל בדו"חות החברות לבין עלות החוב המשוקללת שלהן. כאשר שיעור ההיוון יירד, שווי הנכסים יעלה משמעותית. מחירי מניות חברות הנדל"ן המניב מלמדים שהשוק כבר מתמחר גל שיערוכים של מיליארדי שקלים

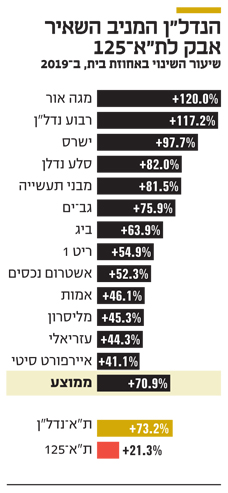

קצת לפני כניסת פיצול מדדי הנדל"ן בבורסה, למדד בנייה ומדדי נדל"ן מניב בישראל ונדל"ן מניב בחו"ל, בא השוק ומוכיח כי השמרנות היא לחלשים. 13 מניות הנדל"ן המניב שפועלות בעיקר בישראל הציגו ב־2019 תשואות יוצאות דופן עם תשואה ממוצעת של 71%. זאת, בהובלת חברת מגה אור, שהוסיפה 120% לשווייה, כשאחריה מתמקמות רבוע נדל"ןו ישרס עם עליות של 117% ושל 97.7%, בהתאמה. זינוקים חדים אלו הגיעו על רקע שינוי בציפיות למתווה של העלאות ריבית בארה"ב ובישראל בסוף 2018, להערכות שסביבת הריבית בארה"ב, שתשפיע על ישראל כמו על כל העולם, רק תלך ותרד במהלך 2019.

- אספן, אלשטולר ושלמה ביטוח רוכשות במשותף 2 מבנים בהולנד

- לאחר זכייה במכרז: רני צים רוכש נכס ב-97 מיליון שקל

- מבני תעשיה מוכרת נכסים בצרפת תמורת 53 מיליון יורו

עבור חברות הנדל"ן המניב המשך עידן הריביות האפסיות מהווה חדשות מעולות. גיוס החוב עבורן הופך לזול יותר, והוצאות המימון יורדות ומשפיעות לחיוב על נתון ה־FFO (תזרים מזומנים מפעילות שוטפת בנטרול אירועים חד־פעמיים). בנוסף, ירידה בריבית צפויה, בדרך כלל, להביא גם לירידה בתשואות האג"ח הממשלתיות ל־10 שנים, מה שתומך לרוב בירידה בשיעורי ההיוון הנגזרים בעסקאות נדל"ן מניב.

ירידה בשיעורי ההיוון אמורה להשתקף בשיערוכים כלפי מעלה של הנכסים. והמשקיעים בשוק ההון לא מוכנים לחכות לשמאים שיעשו את העבודה. אם משווים את שיעור ההיוון של החברות לפי הדו"חות הכספיים לשיעור ההיוון המשוקלל לפי שווי השוק של החברות, השוק חושב שערכם של נכסי החברות גבוה באופן משמעותי יותר משוויים בספרים, ושבמהלך השנה הקרובה צפויות החברות לשערך כלפי מעלה, במיליארדי שקלים, את הנכסים שלהן.

העלייה במכפילי ההון

נתונים אלה משתקפים היטב בסיפור של מובילת טבלת התשואות בענף הנדל"ן המניב בישראל, מגה אור שבשליטת (40.3%) צחי נחמיאס. מגה אור, שעוסקת בייזום והשכרה של מרכזים מסחריים ולוגיסטיים (מרלו"גים) ונחמיאס היו עד לאחרונה אנונימיים יחסית - אך עלו לכותרות לאחר שהחברה רכשה במרץ שנה שעברה 13% ממניות אפריקה נכסים, וגם הודות לתנופה הגדולה של ענף המרלו"גים שמוביל את הצמיחה בענף הנדל"ן המניב בישראל.

מגה אור שהשקיעה 401 מיליון שקל, בשני סבבים, על רכישת מניות אפריקה נכסים, מורווחת על הנייר ב־55% על ההשקעה בתוך פחות משנה. בנוסף מכרה מגה אור לפני חצי שנה את מרכז מגה לעסקים במודיעין ליבואן קיה רמי אונגר תמורת 470 מיליון שקל, בעסקה שנעשתה לפי שיעור תשואה של 5%. עסקה נוספת שביצעה מגה אור הרכישה של שרונה מרקט, במשותף עם חברת ביג, תמורת 160 מיליון שקל. בנוסף ניתן לציין את תחילת ההנבה של שני מרכזים לוגיסטיים שצפויים לתרום 20 מיליון שקל ל־NOI השנתי של מגה אור.

| |||

| צחי נחמיאס בעל השליטה במגה אור | צילום: לימור זפרני | ||

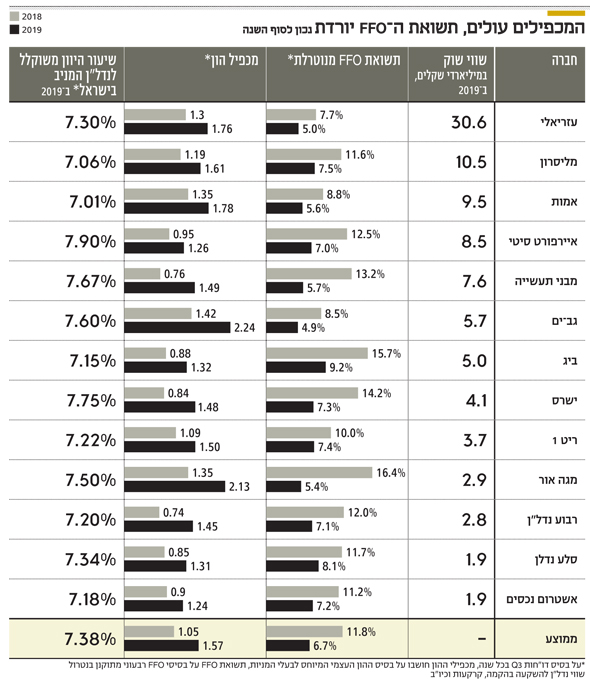

עליית מחירי מניות 13 החברות בסקטור, ללא שינוי משמעותי בתוצאות הכספיות ובהון העצמי שלהן, משפיעה על שני אינדיקטורים תמחוריים חשובים של החברות: עלייה של מכפילי ההון לעומת ירידה בתשואות ה־FFO. כך, למשל, אם נסתכל על שיעור השינוי בהון העצמי הממוצע בין הרבעון השלישי של 2019 לבין התקופה המקבילה נראה עלייה ממוצעת של 12.3% בהון העצמי של אותן חברות, וזינוק חד במכפיל ההון הממוצע ל־1.57 לעומת מכפיל הון הממוצע של 1.05 בלבד בסוף 2018.

הדבר נובע מכך שבשנים האחרונות השמאים כמעט שלא שינו בהערכות השווי את שיעורי ההיוון של הנדל"ן המניב, בעוד תשואות האג"ח הממשלתיות הארוכות ירדו בצורה משמעותית וכך גם התשואות הנגזרות בעסקאות נדל"ן מניב בשוק. וכך, השוק לא חיכה לשמאים, וגזר ריביות היוון נמוכות בממוצע באופן משמעותי של 2%-1.5% מתחת לשיעור ההיוון המשוקלל השמאים של חברות אלו.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

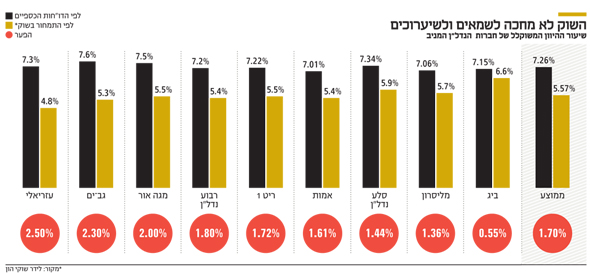

בין הרבעון השלישי של 2019 לרבעון המקביל חלה עלייה ממוצעת של 12.8% ב־FFO המתוקנן השנתי, והזינוק במחירי המניות גרם לירידה בתשואת ה־FFO שהמשקיעים ציפו להם. כך, למשל, תשואת ה־FFO המנוטרלת הממוצעת של 13 חברות הנדל"ן המניב עמדה בסוף 2018 על 11.8%, לעומת תשואת FFO של 6.7% בלבד בסוף 2019. המשמעות: המשקיעים היו מוכנים להסתפק בתשואה נמוכה יותר עבור השקעה באותן חברות.

השמאים שמרנים מדי

בעת שיערוך נכסים, השמאים מסתמכים בעיקר על התשואות הנגזרות מעסקאות בשוק. מכיוון שהשוק בישראל מצומצם וכמות העסקאות קטנה, השמאים מתקשים ליצור השוואה אמיתית בנוגע לשיעורי ההיוון של הנכסים על פי סוג ומיקום. בנוסף, לאורך השנים, השמאים כמעט ולא הורידו את שיעורי ההיוון של הנכסים כאשר מנגד תשואות האג"ח ל־10 שנים ירדו בצורה משמעותית. בחודשים האחרונים ראינו עסקאות בשוק שנעשו בשיעורי תשואה נמוכים משמעותית משיעורי ההיוון השמאיים (Cap Rate) של חברות הנדל"ן המניב שעומדים בממוצע על 7.38%.

רכישת המרכז הלוגיסטי במודיעין של מגה אור על ידי רמי אונגר נעשתה בתשואה של 5%; לפני כמה שבועות חתמה אמות על הסכם לרכישת 50% מקניון קרית אונו בתשואה של 5.9%; לפני כחודשיים וחצי אמות רכשה את המרלו"ג של טבע בתשואה שנעה סביב 5.5%; ורק לפני כשבועיים מליסרון רכשה את חלקה של מגדל (26.6%) בקניון רמת אביב בעסקה שנעשתה לפי תשואה של 5.6%.

הורדת שיעור ההיוון על ידי השמאים שתשפיע על עליית שווי הנדל"ן להשקעה במאזני החברות, תגרום גם לעלייה בהון העצמי שלהן. עם זאת, התמחורים הנוכחיים של רוב מניות הנדל"ן המניב מגלמים כבר שיעורי היוון ממוצעים נמוכים משמעותית משיעורי ההיוון השמאיים, כך שהשיערוכים לא אמורים להוות טריגר לזינוק נוסף במניות אלו.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

שמרנות השמאים יוצרת פער גדול מאוד בין שיעור ההיוון של הנכסים לעלות החוב של החברה, לכן רוב החברות מציגות בדו"חות שיעור היוון משוקלל של 7.5%-7% שמשקף פער גבוה של יותר מ־4.5% ביחס לעלות החוב המשוקללת במרביתן. כך, למשל, בעזריאלי שעלות החוב המשוקללת שלה נחשבת לנמוכה ביותר מבין חברות הנדל"ן המניב מרווח זה עומד על 5.5%; אצל ריט 1 המרווח עומד על 5.1%; ובאמות על 4.72%. מרווחים אלה נחשבים לגבוהים היסטורית זאת כאשר באמות, מרווח זה ב־2012 עמד על 3.1% בלבד.

תשואה תלויית משתנים

חיים מסילתי, יו״ר לשכת שמאי המקרקעין, הסביר אתמול ל"כלכליסט" את פשר הפער. לדבריו, "בעוד שיעור תשואה נגזר מהשוק, שיעור היוון נבנה על ידי השמאי תוך בחינת מכלול פרמטרים רלבנטיים כמו ריבית חסרת סיכון ואופי הנכס וכי השמאי בוחן את הנכס עצמו ואינו בא מנקודת מבטה של חברה המחזיקה מגוון נכסים בעלי תשואות משתנות ובעלי רמות סיכון שונות. קביעת שיעור ההיוון על ידי השמאי באה לבטא את מכלול ההכנסות לאורך זמן שמהן ייגזר שווי הנכס ולא בהכרח תשואה נקודתית תלויית משתנים רבים".

מנגד, לדעתו של שלומי שוב, מומחה IFRS וסגן דיקן בית ספר אריסון למנהל עסקים, הבינתחומי הרצליה שיעורי ההיוון הנוכחיים בישראל גבוהים מדי. "צריך כמובן לעשות הבחנה בין סוגי נכסים ואופיים, אך סביבת הריבית הנמוכה בשנים האחרונות לא הובילה לירידה מקבילה בשיעורי ההיוון. ישנן 3 אינדיקציות שמלמדות כי שיעור ההיוון בישראל כיום גבוה יחסית. ראשית, את התוצאה רואים בשוויי השוק של חברות הנדל"ן המניב. לפי עבודה שביצע הצוות המקצועי של פורום שווי הוגן בבינתחומי, שיעורי ההיוון הקיימים גבוהים ב־20% משיעורי ההיוון שעומדים לנגד עיניהם של המשקיעים בשוק ההון. שנית, שורה של עסקאות שבוצעו לאחרונה מלמדת על כך, ושלישית, הפער הגדול יחסית אל מול שיעורי ההיוון בחו"ל. נתון זה משתקף במרווחי הסיכון בין התשואה הממוצעת במשרדים לבין הריבית חסרת הסיכון שהלכו וגדלו בישראל בשנים האחרונות ביחס לעולם".

השמאים טוענים כי שיעור התשואה בעסקאות לא אמור לשקף את שיעור ההיוון השמאי שאמור להיבנות על ידם באופן סינתטי.

"שיעור ההיוון לפי ה־IFRS צריך להיקבע קודם כל לפי עסקאות שוטפות בשוק. ככל שאין בנמצא כאלה או הן לא דומות, נדרש לעשות התאמות והערכות סינתטיות. אבל גם אלה חייבות להביא בחשבון את השיקולים וההנחות של המשתתפים בשוק ביום המאזן. כלומר, גם אם תיאורטית אין עסקאות בכלל, שיעור ההיוון לא יכול להיות סטטי רק בשל כך, וחייב להתאים את עצמו לשינויים בשיקולים של הקונים והמוכרים ובסביבה העסקית. אלה מן הסתם באים לידי ביטוי בעסקאות שקורות בפועל ככל שיש כאלה״.

ואם אין מספיק עסקאות כדי לבסס שיעור היוון נמוך יותר?

"כשיש הרבה כסף והריבית נמוכה אין עסקאות מכירה גדולות והיא מתחדדת בשוק הישראלי הקטן. זאת תופעה ידועה. אבל צריך לזכור כי לצורך קביעת שווי הוגן דורש ה־ IFRS להביא בחשבון את כל ההנחות והשיקולים שמשתתפי השוק היו שוקלים בבואם לבצע עסקה ביום המאזן. זה שאין מספיק תצפיות לא אומר עדיין שלא צריך לעדכן את השווי ההוגן. אגב, לאחרונה נעשו כמה עסקאות שלא ניתן להתעלם מהן בכזאת קלות".

השמאים טוענים שהם רוצים להיות זהירים ושמרנים.

"זאת טענה בעייתית מאד. כאשר אנו מדברים על שווי הוגן אין זהירות ואין שמרנות - האחריות היא של ההנהלה, שנסמכת אמנם על שמאים, אבל קודם כל היא אחראית למצוא את האומדן הטוב ביותר למחיר שבו היתה מתבצעת עסקה רעיונית ביום המאזן במהלך העסקים הרגיל בין קונה מרצון לבין מוכר מרצון. זוהי המהות של הקונספט של הרלבנטיות שעומד בבסיס הדיווח לפי ה־IFRS. בראייה חשבונאית, סטייה בשווי ההוגן כלפי מטה חמורה מבחינת המשקיעים לא פחות מסטייה כלפי מעלה. כמו כן, הטענות שנשמעות לעיתים על נושא הפרמננטיות של עליית הערך הן בעייתיות. השאלה המרכזית היא איך היתה מתבצעת ביום המאזן עסקה על ידי המשתתפים בשוק ותו לא".

מהן ההשלכות של שיעורי היוון גבוהים מדי?

"ההשלכות הן רבות וזה הרבה מעבר למה שרואים בדו"חות הכספיים. תחשוב למשל על נושא מימון עסקאות נדל"ן מניב על ידי הבנקים. הרי השמאים של הבנקים לוקחים תמיד מרווח ביטחון ביחס לשמאים בשוק ההון, ולכן ככל ששיעורי ההיוון גבוהים מדי הרי שלאור המגבלות שחלות על הבנקים זה מנטרל דה פקטו במידה רבה מימון בנקאי לעסקאות חדשות. לכל אלה יכולות להיות השלכות ריאליות שליליות על ביצוע עסקאות - החל מגופים מוסדיים שיכולים לחשוש מכך שאם ייכנסו לעסקה יידרשו לרשום הפסד מיידי כתוצאה משיערוך וכלה במגבלת המימון הבנקאית האפקטיבית כאמור".

שלומי שוב צילום: אוראל כהן

שלומי שוב צילום: אוראל כהן

התעלמות משינויי מאקרו

רז דומב, אנליסט הנדל"ן של לידר שוקי הון, סבור שדו"חות חברות הנדל"ן המניב לא משקפים את תמחור החברות. "ככל שסביבת הריבית הלכה וירדה לאורך השנים, דו"חות חברות הנדל"ן המניב בישראל הפכו להיות פחות רלבנטיים לצורך תמחור המניות שלהן. מעריכי השווי בישראל מציגים בשנים האחרונות יציבות בשיעורי ההיוון חרף השינויים בסביבת המאקרו, דבר שמביא להגדלת המרווח בין שיעורי ההיוון לתשואות האג"ח. בניגוד למגמה בישראל, במדינות רבות בעולם שיעורי ההיוון לנכסים השתנו בהתאם לשינויים הגלובליים והמרווח שמר על יציבות. כתוצאה מכך דו"חות חברות הנדל"ן המניב בישראל מציגות נכסים בשווי שאינו משקף את שוויים האמיתי ואת המציאות הכלכלית, לכן הן נסחרות ברמת מכפילי הון גבוהה ברמה היסטורית וגבוהה ביחס למקובל במדינות אחרות בעולם.".

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

רז דומב צילום: אלעד ניסים

רז דומב צילום: אלעד ניסים

לדברי הילה פרלמוטר, מנהלת תחום נדל"ן מניב ב־S&P מעלות, לא רק מיעוט העסקאות והציפיות להעלאת הריבית מנעו את עדכון שיעורי ההיוון השמאיים. "כיום הציפיות הן שסביבת הריבית הנמוכה לא תשתנה ולכן חברות מנצלות את תנאי המימון האטרקטיביים לרכישות נכסים ממונפות בשיעורי תשואה נמוכים יחסית ובמרווחים גבוהים מאוד.

יש להביא בחשבון גם את הצורך של החברות להתרחב לתחומים חדשים, דוגמת ענף הלוגיסטיקה החם, והיעדר היצע של נכסים למכירה. לכן חברות מוכנות לשלם ביוקר יחסי על נכסים מסוג זה, כפי שראינו בעסקת אמות־טבע ובעסקת מגה אור־אונגר, מתוך אמונה בפוטנציאל של תת־מגזר זה. כל אלו מסבירים את הפער שנוצר בין התשואות הנמוכות בעסקאות בפועל ומחירי המניות הגבוהים לבין התשואות בשמאויות".

לגבי השפעת השיערוכים על דירוג החוב של החברות אמרה פרלמוטר "יחס חוב להון עצמי נחשב לאחד מהיחסים המרכזיים בדירוגי חברות הנדל"ן המניב. אם יהיו שיערוכים חיוביים, כפי שהרבה צופים, סביר שיחס זה ישתפר. עם זאת, אין זה אומר שהשיפור בהכרח יהיה פרמננטי, ואין זה אומר שנראה העלאות דירוג מיידיות.

יתכן שהחברות ינצלו את תנאי המימון הנוחים להרחבת הפורטפוליו שלהן ולביצוע השקעות, ולכן השיפור במינוף לא יהיה בהכרח משמעותי ולאורך זמן. כמו כן, אנו מסתכלים על סט של יחסי כיסוי שלא בהכרח ישתפרו בשל ירידה בשיעור ההיוון. בנוסף, הדירוג נשען גם על היבטים עסקיים וחברה שחשופה לענף מרכזי המסחר הנמצא תחת אתגרים משמעותיים, עלולה להציג שחיקה ב־NOI שתקזז ירידה אפשרית בשיעור ההיוון לאורך זמן".

הילה פרלמוטר צילום: אסנת רום

הילה פרלמוטר צילום: אסנת רום