פרשנות

איי.די.או ושיכון ובינוי: איך שגלגל מסתובב לו

חברות הנדל"ן שהיו עד לא מזמן אם ובת סיפקו תשואה זהה כמעט בשנתיים האחרונות. נתון שלא משקף את הטלטלות הדרמטיות במניותיהן בפרק הזמן הזה

היסטוריון האימפריה הרומית פובליוס קורנליוס טקיטוס, שנחשב לאחד מגדולי ההיסטוריונים של העת העתיקה, כתב כבר לפני אלפיים שנה על התכונה הלא הוגנת של המלחמה: "האשראי על ניצחון נטען על ידי הכל, בעוד האסון מיוחס לאחד".

- האיש שיתמודד עם הקפאת השכ"ד בברלין: מנכ"ל חדש לאיי.די.או נכסים

- הקפאת השכ"ד עלולה להשבית את חגיגת הצמיחה של איי.די.או

- מישהו הזיז לאיי.די.או את הגבינה בשוק הדירות להשכרה בברלין

שנים לאחר מכן, בעקבות כישלון הפלישה למפרץ החזירים, שנועד למוטט את משטר פידל קסטרו בקובה, תבע נשיא ארה"ב באותה עת ג'ון קנדי את גרסתו המודרנית לאותה אמרה: "לניצחון יש אלף אבות, אבל הכישלון יתום". בני אדם נוטים להידבק לאונייה ולהכריז "הפלגנו", אם בטריומף ברומא העתיקה, ואם ברשתות החברתיות של ימינו. באותה מידה של דבקות רובנו בוחרים לברוח מאחריות על כישלונות, משל היו ספינה טובעת.

בתום "רכבת הרים": האם והבת סיימו בתשואה זהה

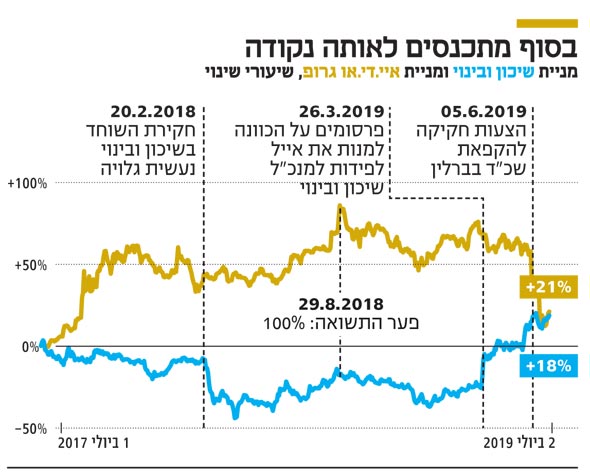

הכמיהה להיות חתום על הצלחות היא תופעה אוניברסלית שלא פוסחת גם על המנהלים בחברות הציבוריות, מה שעשוי לטשטש את הקשר בין הצלחות לגורמים שאחראים להן. דוגמה לכך היא שיכון ובינוי, ומי שעד לא מכבר היתה החברה־הבת שלה, איי.די.או גרופ. מניות שתי החברות הללו הניבו בשנתיים האחרונות תשואה דומה של קרוב ל-20%. אלא שהעובדה הזאת מסתירה את "רכבות ההרים" שחוו המשקיעים בכל אחת מהן. בין יולי 2017 ליולי 2019 המניה של איי.די.או זינקה ב־83% בעקבות המאבק על השליטה בחברה, וזאת של שיכון ובינוי צללה ב־43% לנוכח החשד לשחיתות בפעילות של הקבוצה באפריקה.

שני אירועים שהתרחשו לאחרונה הביאו לסגירת פער תשואות המניות של שתי החברות שבשיאו הגיע ל־99.7%. מחד המינוי של אייל לפידות למנכ"ל שיכון ובינוי הזניק את המניה של החברה־האם לשעבר, ומאידך ההחלטה של הסנאט בברלין להקפיא את העלאת שכר הדירה לחמש שנים הביאה לצניחה במניה של החברה־הבת לשעבר.

ההסכם לרכישת איי.די.או על ידי שיכון ובינוי נחתם בפברואר 2011. הקרדיט על ההשקעה של שיכון ובינוי מגיע למנכ"ל הקבוצה באותם ימים, עופר קוטלר, והקרדיט על ההצלחה העסקית של איי.די.או מגיע למנכ"ל לשעבר שלמה זוהר (2011־2018).

מנהל חכם יודע לקצור פרי בשל לפני שירקיב

במהלך המשא ומתן לרכישת איי.די.או משה לחמני כיהן כדירקטור טרי בקבוצת שיכון ובינוי (לחמני מונה ליו"ר רק ביולי 2012). מכאן שהמניות של לחמני בהשקעה המוצלחת של שיכון ובינוי באיי.די.או לא נובעות מעצם ההחלטה לבצע אותה, אלא דווקא מההחלטה שהוביל כדי להביא לסופה.

המהלך האחרון שהוביל לחמני בתפקידו כמנכ"ל שיכון ובינוי היה מימוש 30% מתוך 37.5% ממניות איי.די.או שהוחזקו על ידי הקבוצה. שיכון ובינוי קיבלה עבור המניות 720 מיליון שקל, תמורה המשקפת מחיר של 87 שקל למניית איי.די.או. לא כולם התלהבו מההחלטה של לחמני לממש את ההשקעה באיי.די.או. בשוק ההון נשמעה ביקורת ביחס לשווי שבו בוצעה העסקה והתחושה היתה שהמכירה נעשית רק כדי למלט את שיכון ובינוי מאיום הורדת דירוג.

אלא שבעקבות החלטת הסנאט בברלין, מניות איי.די.או נסחרות בבורסה בשער נמוך בכ־35% מזה שבו נמכרו רק לפני ארבעה חודשים. כמאמר שירו של יחיאל מוהר "הורה האחזות", חקלאי פיקח יודע שאת הזן יש לשבח, אבל מנהל חכם יודע גם שאחרי השבחה צריכה להגיע מכירה. לחמני לא זרע כמו קוטלר או השביח כמו זוהר, אבל השכיל לקצור פרי בשל רגע לפני שהתחיל להרקיב.

יו"ר שיכון ובינוי לשעבר משה לחמני צילום: סיון פרג'

יו"ר שיכון ובינוי לשעבר משה לחמני צילום: סיון פרג'