ניתוח כלכליסט

המחיר היקר שמשלמת בזק על פיזור הכנסת

הקבוצה, שקיוותה לנצל נכס מס נדחה של 1.17 מיליארד שקל על הפסדי yes, זקוקה לאישור משרד התקשורת לביטול ההפרדה ביניהן; אך בהיעדר שר מכהן צפוי עיכוב של חודשים, וזאת בזמן שההכנסות בירידה והתחרות ממשיכה לכרסם במצב הקריטי של yes

לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט לחצו כאן

במאזני בזק מונח לו נכס מס נדחה בשווי של 1.17 מיליארד שקל, שנוצר בעקבות הפסדי החברה־הבת yes. ניצול האוצר הזה מותנה בקבלת אישור ממשרד התקשורת לביטול ההפרדה המבנית בקבוצה.

די היה בשמועות, חסרות הבסיס יש לומר, על מחיקת נכס המס, שנפוצו בשבוע שעבר, ערב פרסום הדו"חות של בזק לרבעון

הראשון, כדי להביא לצניחה בשווי המניה במהלך יום המסחר בבורסה.

ההחלטה על פיזור הכנסת עלולה

לשתק את משרד התקשורת לתקופה של חצי שנה ולמנוע קבלת החלטה בסוגיית ההפרדה המבנית. עד לאותה עת תתמקד הנהלת בזק בצמצום עלויות - אסטרטגיה שהתבררה כיעילה ברבעון הראשון לצורך קיזוז השחיקה בהכנסות, אולם לא בטוח שהיא תספיק גם בהמשך השנה.

- דוחות בזק: ירידה בהכנסות ועלייה ברווח הנקי ברבעון הראשון

- יום אחרי שיצאה מהמדד הבינלאומי: בזק צנחה ב-6.6% במחזור גבוה

- המאבק בבזק מחריף: עובדי בזק בינלאומי מנתקים מגע מההנהלה

העלייה ברווח נשענת על אירועים חד־פעמיים

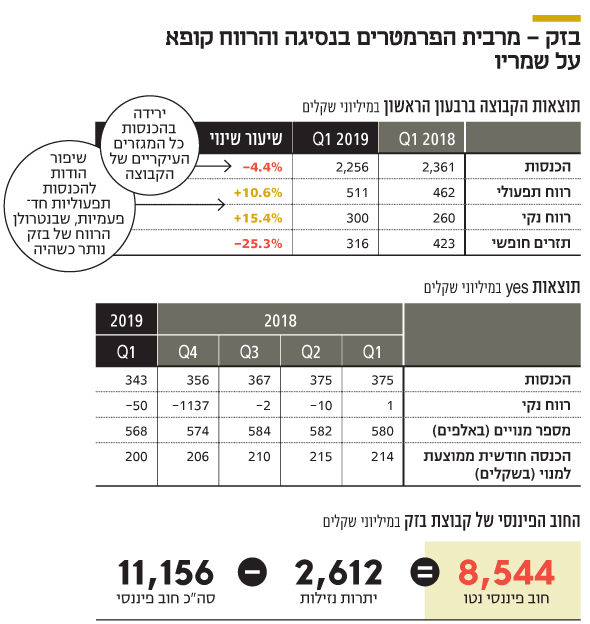

הדבר הכי קבוע בדו"חות בזק בשנים האחרונות הוא השחיקה בהכנסות הקבוצה. ברבעון הראשון השנה סבלה בזק מירידה של 4.4% בהכנסות, אחרי שב־2018 כולה הן התכווצו ב־4.8%, ושנה קודם לכן הצטמצמו ב־2.9%. מאחורי המגמה המטרידה הזאת עומדת סערה, ששלושה גורמים מחוללים אותה - ירידה מתמשכת במצבת קווי הטלפוניה הקווית, שחיקה במחירי חבילות הסלולר ותחרות מצד סלקום ופרטנר בתחום הטלוויזיה הרב־ערוצית.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

במציאות הנוכחית, שבה הכנסות בזק מתמסרות לחוק הכבידה, נראה שעיקר מאמצי ההנהלה מופנים לצמצום ההוצאות. ברבעון הראשון של 2019 זה עבד לא רע, כשבשורה התחתונה הציגה בזק צמיחה של 15.4% ברווח הנקי, שהסתכם ב־300 מיליון שקל. אבל אליה ושני קוצים בה. ראשית, השיפור ברווח של בזק נשען על אירועים חד־פעמיים, שנטרול שלהם מראה כי הרווח התפעולי של הקבוצה נותר ללא שינוי. שנית, היכולת להדביק את השחיקה בהכנסות, באמצעות צמצום ההוצאות ומהלכי התייעלות, היא מוגבלת. בזק מנהלת קרב בלימה ומקווה משרד התקשורת יודיע על ביטול הנכסף של ההפרדה המבנית לפני שהתחמושת שלה תאזל.

התקוות של הנהלת בזק להכרעת משרד התקשורת בדבר ההפרדה המבנית נדונו לדחייה בחצות שבין יום רביעי לחמישי האחרונים, כאשר אושר החוק לפיזור הכנסת ה־21. ההחלטה ללכת לבחירות חדשות צפויה לשתק את משרד התקשורת באופן שימנע מאנשיו לקבל החלטה בנושאים מהותיים בהיעדרו של שר מכהן.

"מירב המאמץ שלנו יהיה לשכנע את אנשי משרד התקשורת לא לחכות עוד 7–6 חודשים לשר חדש, אלא לקבל את כל ההחלטות שהם יכולים כבר עכשיו", אמר יו"ר דירקטוריון בזק שלמה רודב בשיחה עם אנליסטים, שהתקיימה ביום חמישי לאחר פרסום הדו"חות. לדברי רודב, מרבית ההחלטות הנדרשות הן בסמכות הדרג המקצועי במשרד התקשורת.

בזק הגישה עתירה לבג"צ נגד משרד התקשורת לביטול מיידי של ההפרדה המבנית בקבוצה. לאחר שקיבלה דחייה אמורה היתה המדינה להגיש את תשובתה עד יום חמישי בשבוע שעבר, אולם היא ביקשה דחייה נוספת להגשת התשובה עד לסוף יולי השנה. ובעסקים, גם אי־קבלת החלטה כמוה כהחלטה. כל עוד משרד התקשורת אינו מחליט לבטל את ההפרדה המבנית, הרי שהוא מחליט, גם אם באופן פאסיבי, להמשיך אותה.

במהלך יום המסחר שקדם לפרסום הדו"חות הכספיים לרבעון הראשון צנחה מניית בזק ב־11% במחזור גבוה, על רקע השמועות שהחברה צפויה למחוק אותו, אולם נכס המס עודנו עומד על תילו, והעננה המרחפת על עתידו לא הוסרה.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

בימים אלו נמצאת בזק בדיונים מול רשות ניירות ערך, שבמסגרתם היא נדרשת להבהיר את החלטתה להמשיך ולהכיר בנבס המס הנדחה. לפי הדיווח של בזק, החברה בדעה כי "ניצול נכס המס הינו צפוי", כלומר שיותר סביר מאשר לא (More likely than not) שביטול ההפרדה המבנית בין בזק ליס יאושר. כעת נטל ההוכחה ביחס לקיומו של נכס המס מונח על כתפיה של בזק.

הפחתת החוב לא מדביקה את שחיקת התזרים החופשי

הדיונים מול רשות ניירות ערך מתקיימים בעקבות טיוטת תשקיף שהגישה בזק לפני כחודשיים. הקבוצה מעוניינת להנפיק סדרות אג"ח חדשות, כשלנגד עיני ההנהלה עומדות שתי מטרות. האחת היא למחזר את החוב הקיים באמצעות הארכת משך החיים הממוצע של איגרות החוב, והשנייה - לפרוס את החוב באופן שתשלומי הקרן השוטפים יהיה נמוכים יותר.

ההרעה בתוצאות העסקיות של בזק באה לידי ביטוי גם בתזרים המוזמנים החופשי של הקבוצה, שהתכווץ ברבעון הראשון של השנה ב־25.3% והסתכם ב־316 מיליון שקל, לעומת תזרים מזומנים פנוי של 423 מיליון שקל ברבעון הראשון ב־2018. במקביל, בשלושת הרבעונים האחרונים מורידה בזק את החוב הפיננסי נטו של הקבוצה, שהצטמצם מרמה של 9.4 מיליארד שקל ברבעון השני אשתקד, לרמתו הנוכחית שעומדת על 8.4 מיליארד שקל.

מרכזיית בזק בירושלים צילום: אוראל כהן

מרכזיית בזק בירושלים צילום: אוראל כהן

הקצב שבו בזק מפחיתה את החוב אינו מדביק את הקצב שבו נשחק התזרים החופשי של החברה. בכל אחת מהשנים הקרובות בזק נדרשת לעמוד בעומס פירעונות קרן ותשלומי ריבית שמגיע ל־1.9 מיליארד שקל. בעבר הלא רחוק יכולה היתה בזק לשרת את החוב מהתזרים החופשי, אולם המציאות החדשה כופה על הנהלת הקבוצה להיערך מחדש, ולהתאים את לוח הסילוקין לעידן של תזרים רזה מכפי שהיתה מורגלת לו בעבר.

הנפקת האג"ח של בזק אינה מיועדת לצרכיה בלבד, אלא גם לאלה של החברה־הבת הכושלת yes. על מצבה הקריטי של yes מעידה העובדה שבסוף הרבעון הראשון של 2019 היה לה גירעון של 161 מיליון שקל בהון העצמי וגירעון של 320 מיליון שקל בהון החוזר. אם לא די בכך, הרי שבהתאם לתחזיות של yes עצמה, היא צופה המשך צבירת הפסדים תפעוליים בשנים הבאות, ולפיכך לא תוכל לעמוד בהתחייבויותיה ולהמשיך לפעול כעסק חי ללא התמיכה של החברה־האם בזק.

בעקבות זאת, אישר הדירקטוריון של בזק במאי מתן התחייבות בלתי חוזרת ל־yes להעמדת מסגרת אשראי או השקעה בהון של 250 מיליון שקל לתקופה של 15 חודשים. במקביל, בעקבות הערכת שווי לנכסיה השוטפים של yes, שבוצעה בידי מעריך שווי חיצוני, הכירה קבוצת בזק ברבעון הראשון בהפסד של 88 מיליון שקל על ירידת ערך.

התחרות האגרסיבית בתחום הטלוויזיה הרב־ערוצית ניכרת בתוצאות העסקיות של yes גם ברבעון הראשון של השנה, שבו ירדו ההכנסות ב־8.5% להיקף של 343 מיליון שקל, ובשורת הרווח התפעולי נרשם הפסד של 59 מיליון שקל, לעומת הפסד זניח של מיליון שקל ברבעון המקביל. עיקר הירידה ברווח נובע מהוצאות להסדר פרישת עובדים.

בצד התפעולי אפשר לראות את המשך המגמות השליליות, שבאות לידי ביטוי בירידה בהכנסה החודשית הממוצעת למנוי ובצמצום במספר המנויים.