הרגולטורים החזירו לחיים את חוק איגוח ההלוואות הצרכניות והמשכנתאות

עשר שנים אחרי משבר הסאב־פריים בארה"ב, משרדי האוצר והמשפטים ורשות ני"ע פועלים להחיות מחדש את הצעת החוק לאריזת המוצרים המסוכנים לציבור

משרד האוצר, משרד המשפטים ורשות ני"ע פועלים להחיות מחדש את שוק האיגוח בישראל, לאחר תקופה ארוכה שבה הצעת החוק בנושא התעכבה. הסיבה העיקרית לעיכוב היתה טראומת המשבר הפיננסי שנולד ב־2008 בארה"ב, בעיקר על רקע איגוח משכנתאות סאב־פריים – מוצר שהתברר כרעיל כשאנשים החלו לעזוב את בתיהם ולחדול מתשלומי המשכנתא.

- עלות האיגוח: המתווך שהעלה את ריבית המשכנתא

- הצוות לקידום האיגוח ממליץ לאשר לבנקים להפוך אשראי עסקים לאג"ח

- האיגוח יערער את יציבות משקי הבית

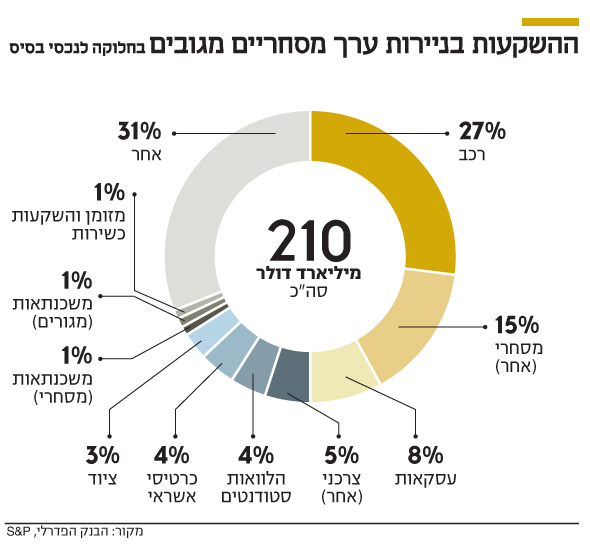

איגוח הוא תהליך של איגוד הלוואות למוצר שיוגדר כנייר ערך, ושניתן יהיה לסחור בו. זה מוצר נפוץ בשווקים המפותחים בעולם, והגופים המוסדיים הישראליים משקיעים בו את כספי הציבור. בארה"ב השוק הזה מוערך ב־210 מיליארד דולר. לכן על פניו אין סיבה לייצר למוסדיים אלטרנטיבה מקומית כזו, שתגוון גם את המקורות להשקעת כספי החוסכים, ומנגד תאפשר את הפחתת עלויות המימון של שחקני אשראי חוץ־בנקאי, ותשחרר הון לבנקים למתן הלוואות חדשות. היקף שוק המשכנתאות בארץ כיום הוא קצת יותר מ־300 מיליארד שקל. תיק האשראי של חברות כרטיסי האשראי קטן בהרבה - 15 מיליארד שקל, אם כי גם הבנקים יוכלו לאגח את תיקי האשראי הצרכני, שמסתכמים בכ־120 מיליארד שקל.

למרות טראומת 2008, לא ניתן להחריג את המשכנתאות

לפני כמה חודשים היה נראה שיש התקדמות בחוק, כשסוכם שהוא יחריג את האפשרות לאגח משכנתאות. זאת, כאמור, בשל טראומת 2008 והחשש שממילא זה יהיה המוצר המרכזי שהגופים הפיננסיים בישראל ירצו לאגח. אלא שבחודשים האחרונים התגברה ההבנה שלא ניתן להחריג את המשכנתאות מכמה סיבות: ראשית, הבנקים ממילא מבצעים מעין איגוח משכנתאות בעקיפין – הם מוכרים תיקי משכנתאות למוסדיים בעסקאות פרטיות, כך שממילא כספי החוסכים חשופים אליהן.

שנית, שוק המשכנתאות בישראל שונה בתכלית מהאמריקאי, שכן המשכנתאות הרעילות בארה"ב היו מבוססות על הלוואה ללא יכולת החזר ללווה, אלא רק עיקול הנכס. בישראל ניתן להפעיל הליכי הוצאה לפועל נגד רוכש הדירה. בנוסף, שיעורי המימון שהעניקו בנקים לרוכשי דירות ערב המשבר בארה"ב היו 100%. בנק ישראל הורה על שיעורי מימון נמוכים בהרבה - כ־70% משווי הנכס, כך שהלווה מעמיד הון עצמי משמעותי, ולא ימהר לוותר על הבית אם יתקשה לעמוד בתשלומים.

שלישית, הבנקים מציגים שיעורי כשל תשלום נמוכים מאוד בכל הקשור לתשלומי המשכנתא, בגלל מוסר תשלומים גבוה של הציבור הישראלי בנוגע למגוריו. בארה"ב סביבת הריבית מתחילה לעלות ומצננת את שוק הדיור. תופעה זו תגיע גם לישראל, ובמערכת הבנקאית מעריכים שגם אם מחירי הדיור יצנחו בשיעור של עד 20%, אין סיכון לתיק המשכנתאות של הבנקים.

לבסוף, במסגרת הדיונים סביב החוק נבחנת האפשרות לחייב את הגורם שמוכר את תיק המשכנתאות לשמור בידיו 20% מתיק האשראי הנמכר, כדי למנוע את התופעה הבעייתית שבה בנקים ושחקנים פיננסיים נוספים ינסו להיפטר מההלוואות המסוכנות וגרועות יותר, ולשמור את הטובות.

גם השוק המוסדי צמא לאיגוח מסודר של משכנתאות, שכן השיטה הנוכחית של רכישת תיקי משכנתאות יוצרת חשיפה מסוימת לקונה בעת מצוקה של הבנק המוכר. לא ברור אם מדובר בעסקת מכירה מושלמת, ואז נושי הבנק עשויים לדרוש את השעבודים שמאחורי התיק שנמכר.

תיקי המשכנתאות יוגבלו רק לשחקנים מתוחכמים

ל"כלכליסט" נודע כי למרות זאת, על רקע חששות שעולים מהאוצר, נבחנת אפשרות להגביל את ההשקעה בתיקי משכנתאות סחירים לשחקנים מתוחכמים בלבד, ולא לציבור. זאת, כאמור, מכיוון שממילא המוסדיים חשופים לתיקי המשכנתאות דרך עסקאות פרטיות שהם מבצעים.

אלא שהתקוות שתולים ברשות ני"ע ובאוצר ליצירת שוק איגוח בישראל קשורים גם לחוק להגברת התחרות במערכת הבנקאית - ודרישתו להפריד את חברות כרטיסי האשראי מהבנקים. אחד החששות של החברות המופרדות ישראכרט ולאומי קארד, הוא עליית עלויות המימון לאחר שיאבדו את מקור המימון המסובסד מהבנקים. האיגוח יאפשר לחברות להנפיק אג"ח מגובות תיקי אשראי צרכני, שישחררו להן הון להעמדת אשראי חדש. זאת, באופן שייטיב גם עם המשקיעים המחפשים השקעות מניבות בסיכון מחושב, וגם לטובת הלווים שייהנו מריביות אטרקטיביות יותר.

בנוסף, המערכת הבנקאית מצמצמת בשנים האחרונות את האשראי שהיא מעניקה לעסקים קטנים, ומתמקדת בעסקים בינוניים וגדולים יותר (אך בקבוצות עסקיות גדולות מאוד). ברגע שהבנקים יוכלו לאגח הלוואות לעסקים קטנים שייסחרו בבורסה, ישתחרר גם לבנקים הון כדי להעניק קווי אשראי חדשים לעסקים הקטנים, הצמאים למימון.

באחרונה פורסם על עסקה ראשונה שבמסגרתה רכש גוף מוסדי תיק אשראי צרכני — חברת הגמל של מיטב דש, שקנתה תיק משכנתאות של בנק ירושלים. גם כאן עולה העדיפות של שוק איגוח מוסדר על פני עסקה כזו, שאם חלילה מתרחש בה אירוע של כשל פירעון, הוא מתבצע ללא ידיעת החוסכים. כמו כן, הריבית בעסקה ותנאיה אינם פומביים. למרות זאת, בבנקים החלו להגביל את צמיחת תיקי האשראי הצרכני מתחילת השנה, מתוך זיהוי של עלייה בסיכון של הלווים. אחת הסיבות לכך היא חששות של הפיקוח על הבנקים מצמיחת ההלוואות הצרכניות. לכן, איגוח הלוואות צרכניות צריך להיעשות בזהירות הראויה.

יו"ר רשות ניירות ערך ענת גואטה צילום: ענבל מרמרי

יו"ר רשות ניירות ערך ענת גואטה צילום: ענבל מרמרי

יש להבחין בין רמת הסיכון של תיקי משכנתאות לתיקי הלוואות צרכניות (לא כולל הלוואות לרכישת רכב מיד ראשונה). תיקי משכנתאות מאופיינים בבטוחה חזקה בדמות הנכס הנרכש. הבנקים גם נוהגים ליצור כריות ביטחון בין שווי הנכס לגובה ההלוואה הניתנת, למקרה של ירידות בשווי הנכסים. זו גם הסיבה שמרווחי הריבית בשוק המשכנתאות נמוכים מאוד - 1%–2% - שהם יותר מאג"ח ממשלתיות במח"מ דומה.

אשראי צרכני, לא כולל האשראי הסולידי לרכישת רכב מיד ראשונה (הכולל אף הוא בטוחה בדמות הרכב, ולכן ניתן בריביות נמוכות של 1%–1.5%), ניתן בריביות גבוהות בהרבה, שעשויות להגיע גם ל־10%, שכן אין בטוחה שעומדת כנגדו. מדובר באשראי שזכה לשם "הלוואות לכל מטרה". כל עוד הבנק מעמיד את האשראי הזה ללקוח, הוא מחזיק במידע משמעותי עליו הכולל את שכרו, פיקדונותיו והשקעותיו. כל אלה מקלים עליו לתמחר את סיכון ההחזר. לחברות האשראי יש מידע חסר לגבי אשראי כזה — אם כי גם להן יש מודלי חיתום שהן דורשות למשל בעת הנפקת כרטיס האשראי - ולכן הם בדרך כלל גובים ריביות גבוהות יותר. המשמעות היא שמוצרי איגוח של משכנתאות יציעו ריביות צנועות יותר למשקיעים בהן, לעומת מוצרי איגוח של אשראי צרכני שבהגדרה מסוכן יותר.

ברשות ני"ע, באוצר ובייחוד במשרד המשפטים (מי שמוביל את הנושא מטעמו הוא המשנה ליועמ"ש לעניינים כלכליים, ובעבר בכיר ברשות, מאיר לוין) בוחנים את האפשרות להציב מגבלות על ההשקעה במוצרים מאוגחים. הם בוחנים את המאפיינים של כל מוצר ואת רמות הסיכון שלו, כדי להחליט באילו מוצרים יוכל הציבור להשקיע ואילו יוגבלו רק לשחקנים מתוחכמים.

ברשות ני"ע, שבראשה עומדת ענת גואטה, מעוניינים מאוד בהקמת שוק איגוח. הם רוצים להגדיל את האטרקטיביות של הבורסה המקומית, שמתמודדת עם תחרות עזה מצד בורסות מעבר לים. מוסדיים ישראליים שמחפשים אפיקי השקעה מניבים לכמויות הכסף הגדולות שמגיעות אליהם מדי חודש, משקיעים במוצרי איגוח הנסחרים בבורסות זרות, ופוגעים בכך במחזורי המסחר של הבורסה המקומית. חוסר הוודאות סביב האפשרות להקדמת הבחירות בישראל עלול אף הוא להעיב על קידום הצעת החוק, שלא תעמוד בהכרח בראש סדר העדיפויות.