ניתוח כלכליסט

ועדת כבל צריכה להתמקד במשבר האשראי הבא

בזמן שהוועדה מנסה לקבל תשובות מהבנקים על כשלי העבר, היא צריכה להתחיל לחשוב גם על העתיד. כדי לעשות זאת, עליה לפרק את המוקשים הקיימים במערכת הפיננסית - בעיקר הלוואות הענק של המוסדיים למגזר העסקי וההתנפחות של בועת אשראי צרכני

ועדת החקירה הפרלמנטרית לחקר הסדרי האשראי ללווים עסקיים גדולים בראשות ח"כ איתן כבל, המוכרת יותר כוועדת הטייקונים, במשבר.

- פינטו טען לסודיות בנקאית וכבל הגיב: "הלו, אנשים באו מרחוק, הם יירדמו כאן"

- בנק ישראל זורק על הבנקים את האחריות לתספורות

- בנק ישראל לוועדת כבל: "הבנקים לא נתנו אשראי תוך ניגוד עניינים"

הוועדה חייבת לשנות כיוון. בשבועות האחרונים הגיעו לדיונים בוועדה בכירי הבנקים לאומי והפועלים. בשני המקרים, חברי הוועדה הטיחו בהם דברי תוכחה וקיבלו בתמורה כלום ושום דבר, הימנעות מוחלטת מכל השאלות תחת כסות החיסיון הבנקאי. התוצאה - עבור מי שצפה בדיונים מהצד וגם עבור הוועדה עצמה - היתה משמימה.

אחת הסיבות שבגללן ניגשה הוועדה לבחון את התנהלות המערכת הפיננסית היא כדי למנוע התנהלות בעייתית בעתיד. אלא שההתמקדות שלה באחראים לכשלי עבר מונעת ממנה לייצר שינוי.

לחברי הוועדה מנדט בלתי מוגבל לשאול כל שאלה שירצו - והם אינם מוגבלים אך ורק לסוגיית האשראי ללווים הגדולים. במקום לחפש תשובות על העבר, הם יכולים לדרוש מבכירי הבנקים והרגולציה להסביר כיצד הם מתכוונים למנוע את המשברים הבאים, או לכל הפחות להדליק נורות אזהרה לגבי בעיות חדשות במערכת הפיננסית.

אחרי התוצאות הפושרות של המפגשים עם בכירי בנק הפועלים ובנק לאומי, שהסתתרו מאחורי הסודיות הבנקאית וסירבו לספק תשובות, חברי הוועדה הבינו שמשהו צריך להשתנות. כבר בדיון בשבוע שעבר, הם החלו להעביר את האחריות אל הרגולטורים ולהטיח בהם האשמות. אם הבנקאים לא יכולים לתת את הדין, אולי משליחי הציבור תבוא הישועה.

היום (א'), לראשונה מאז כונסה הוועדה, יתייצב בפניה רגולטור, הממונה על שוק ההון ד"ר משה ברקת. בפני הוועדה ניצבת הזדמנות פז לשאול אותו - ואת הרגולטורים שיבואו אחריו - שאלות חשובות וקשות שיכולות למנוע את הכשלים הבאים במערכת הפיננסית הישראלית.

מוקש 1: הלוואות המוסדיים

בשנים האחרונות הבנקים מתרחקים בהדרגה ממתן אשראי לקבוצות הלווים הגדולים במשק. ועדיין, יש בישראל קבוצות עסקיות גדולות שממשיכות לממן את פעילותן באמצעות מינוף, כמו למשל דלק שבשליטת יצחק תשובה ואי.די.בי שבשליטת אדוארדו אלשטיין.

מי שנכנס בענק לוואקום שהשאירו הבנקים הם שוק ההון והגופים המוסדיים המנהלים את כספי הפנסיה של הציבור. הבנקים התחילו לסרב לבקשות של הקבוצות העסקיות לאשראי או להציע הצעות פחות אטרקטיביות מאלו שהציעו בעבר. בתגובה, בקבוצות פנו לגופים הפנסיונים, שמדי חודש מקבלים לידיהם מהציבור כמות כספים אדירה - וצמאים לאפיקי השקעה.

איתן כבל צילום: עמית שאבי

איתן כבל צילום: עמית שאבי

במקום להשקיע בקבוצות הללו באמצעות אג"ח סחיר ושקוף, שתנאיו ידועים לכל ושחדלות פירעונו מיד עולה לכותרות, המוסדיים החלו להעניק אשראי בחדרי חדרים, בדיוק כמו הבנקים.

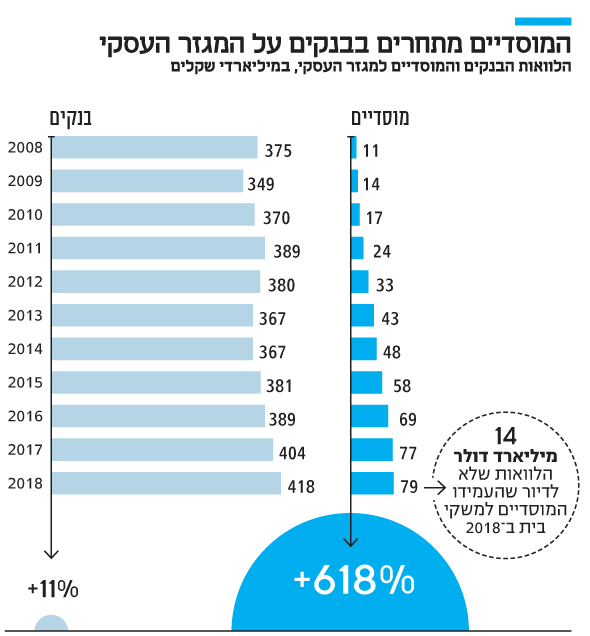

לפי נתונים של בנק ישראל, היקף ההלוואות הללו צמח מ־11 מיליארד שקל ב־2008 ל־77 מיליארד שקל ב־2017 - זינוק של 600%. לשם השוואה, ב־2017 העניקו הבנקים לקבוצות הללו הלוואות בהיקף של 404 מיליארד דולר, אולם מדובר בעלייה של 7% בלבד לעומת הלוואת בהיקף של 375 מיליארד דולר שהעמידו ב־2008.

מצד אחד, אפיק ההשקעה שגילו המוסדיים מציע להם ריביות גבוהות מאלו שהם יכולים למצוא באפיקים סחירים. מהצד השני ההלוואות הללו פותחות פתח לחזרה על תחלואי העבר, בדיוק אלה שנבחנים כעת בוועדה בראשות כבל.

אלא שהפעם, אם אנשי העסקים שקיבלו הלוואות לא יצליחו להחזיר אותן, הדבר יפגע באופן ישיר בכספי הפנסיה של הציבור. לאותו ציבור, בינתיים, אין מושג למי המוסדיים הלוו כסף, משום שהם לא חייבים בשום חובת דיווח.

אשראי, מטבעו, הוא עסק שלוקח בחשבון אפשרות של כשל ומבוסס על ההנחה שהתיק כולו יניב תשואה חיובית. ועדיין, חברי הוועדה יכולים לשאול את משה ברקת אם רשות שוק ההון מנטרת ומבקרת באופן שוטף את ההלוואות שמעמידים המוסדיים למגזר העסקי - ואם היא דורשת מהם עדכונים על כשלי אשראי.

כמו כן, חברי הוועדה יכולים לוודא שהרשות מבררת אם האשראי ניתן בתמחור ראוי שמגלם את הסיכון וכי לא הועמד רק כי למוסדיים חסרות אלטרנטיבות להשקעה.

חברי הוועדה יכולים גם לכוון את תשומת הלב של ברקת לסכנת ניגודי העניינים בתחום הזה, שכן כמה מהמוסדיים הם חלק מקבוצות עסקיות גדולות שלהן פעילויות עסקיות נוספות.

ושאלת השאלות: מדוע רשות שוק ההון לא מחייבת את המוסדיים לחשוף את רשימת הלווים הפרטיים שלהם ואת גובה האשראי שהם מעניקים לכל אחד ואחד מהם.

לאומי קארד צילום: שאטרסטוק

לאומי קארד צילום: שאטרסטוק

מוקש 2: התנפחות בועת אשראי צרכני

בכירי הפועלים ולאומי שהתייצבו בפני הוועדה הציגו בפניה נתונים שמראים כיצד שיעור האשראי ללווים הגדולים ירד לאורך השנים. את מקומן של הלוואות אלו, הסבירו, תפס אשראי למשקי בית - בעיקר משכנתאות, אך גם אשראי צרכני לכל מטרה.

האשראי למשקי בית מפוזר על פני הרבה יותר לווים בהשוואה לאשראי לעסקים גדולים. לכאורה, זה הופך אותו לבטוח יותר, אבל רק אם שוכחים שהמשבר הפיננסי העולמי של 2008 פרץ בעקבות משכנתאות סאב־פריים שניתנו בארה"ב - משכנתאות ללווים בעלי דירוג אשראי נמוך, שיכולת ההחזר שלהם מוטלת בספק.

המצב במשק הישראלי שונה לחלוטין. בניגוד לשוק האמריקאי, כאן לא ניתן לקבל משכנתאות למימון 100% מעלות הנכס. עוד הבדל משמעותי הוא שבנקים בישראל יכולים לעקל את כל נכסיו של לווה שלא עמד בתשלומים - ולא רק את הנכס שלשמו קיבל את ההלוואה.

ובכל זאת, מחירי הדיור הגואים בישראל יצרו תופעה שבה הציבור, הצמא לבית משלו, נוטל גם משכנתא וגם הלוואות נוספות כדי לכסות את ההון העצמי הדרוש לקבלת המשכנתא.

בהיעדר מאגר נתוני אשראי שיציג תמונה מלאה על רמות המינוף של כל לווה, הבנקים לא יכולים באמת לתמחר את רמת הסיכון של לקוחותיהם. אין להם דרך לדעת אם, למשל, הלקוח הביא את ההון העצמי מהלוואה מחברת אשראי חוץ־בנקאי או אם לאחר שקיבל משכנתא נטל עוד הלוואות. בנק ישראל מקדם בימים אלה הקמת מאגר כזה, אולם הוא עדיין לא פעיל.

על כל אלה יש להוסיף את החוק להגברת התחרות במערכת הבנקאית, שמעודד את כניסתם של שחקנים חוץ־בנקאיים לתחום האשראי כדי להגביר את התחרות. יותר תחרות היא לכאורה תופעה מבורכת, אולם היא מעודדת את השחקנים בענף לשווק יותר ויותר אשראי לציבור - ועל כך יעידו ריבוי הפרסומות המפתות לקחת אשראי כדי לטוס לחו"ל, לשפץ את המטבח, לממן מסיבת בר מצווה או כל דבר אחר.

כל עוד הריביות בשוק המקומי עומדות על רמות אפסיות, החגיגה הזו נמשכת. אולם בארה"ב הריבית כבר במגמת עלייה - וזו רק שאלה של זמן עד שהמגמה הזאת תזלוג גם לישראל. כשזה יקרה, הלווים הישראלים עשויים למצוא את עצמם בבעיה ענקית.

בינתיים, חברי ועדת כבל יכולים לשאול את בכירי המערכת הפיננסית אם הציבור הישראלי יצליח לעמוד בהחזרים של ההלוואות שנטל גם בתרחיש של עליית ריבית משמעותית.

מוקש 3: היעדר תחרות לבנקים הגדולים

ואם כבר הוועדה עוסקת בשוק האשראי, היא יכולה לדרוש תשובות על מידת הצלחתו של החוק להגברת התחרות במערכת הבנקאית - חוק שיזם ותפר שר האוצר כחלון. לפי החזון של כחלון, בישראל יקומו מתחרים חדשים לבנקים, בעיקר גופים חוץ־בנקאיים שיציעו אשראי זול יותר ובעתיד אולי גם יקבלו רישיון להפוך לבנק. בין היתר, החוק מחייב את הבנקים הפועלים ולאומי למכור את אחזקותיהם בחברות כרטיסי האשראי שבבעלותם, לאומי קארד וישראכרט.

לפי המתרחש בינתיים, יש פער בין החזון למציאות. כפי שנחשף ב"כלכליסט", ההסכם למכירת לאומי קארד לקרן ההשקעות ורבורג פינקוס מייצר ללאומי קארד תלות אדירה בלאומי - גם כמקור מימון לאשראי וגם כזרוע שיווק של כרטיסי האשראי. סעיפים נוספים מגבילים את יכולתה של לאומי קארד להתחרות בבנק לאומי בתחום האשראי. הסכם דומה כנראה נרקם בימים אלו בין בנק הפועלים לישראכרט, שעדיין לא נמכרה.

הוועדה לא צריכה להסתפק רק בשאלות על שוק האשראי, אלא יכולה להרחיב את היריעה גם לסוגיות הנוגעות לשוק התשלומים בישראל, שנשלט כמעט באופן מוחלט על ידי חברות כרטיסי האשראי, בזמן שיותר ויותר מדינות בעולם מאמצות שירותי תשלום מתקדמים מבוססי טלפונים חכמים.

בוועדה יכולים לשאול את אנשי הפיקוח על הבנקים מדוע הם מאפשרים לבנקים לפתח אפליקציות תשלום משלהם, כאלה שרק יחזקו את מעמדם, במקום לפעול להכנסת שחקנים בינלאומיים בתחום לשוק המקומי.