ניתוח כלכליסט

השלמת העסקה עם קסטרו חושפת: שווי הודיס התכווץ

קסטרו דיווחה אתמול על השלמת העסקה לרכישת קבוצת הודיס. אלא שלצד ההודעה החגיגית, החברה הודיעה על הוצאה חשבונאית של 62 מיליון שקל - שנובעת מירידה בשווי קבוצת הודיס מאז שקסטרו רכשה 26% ממנה לפני כשנתיים

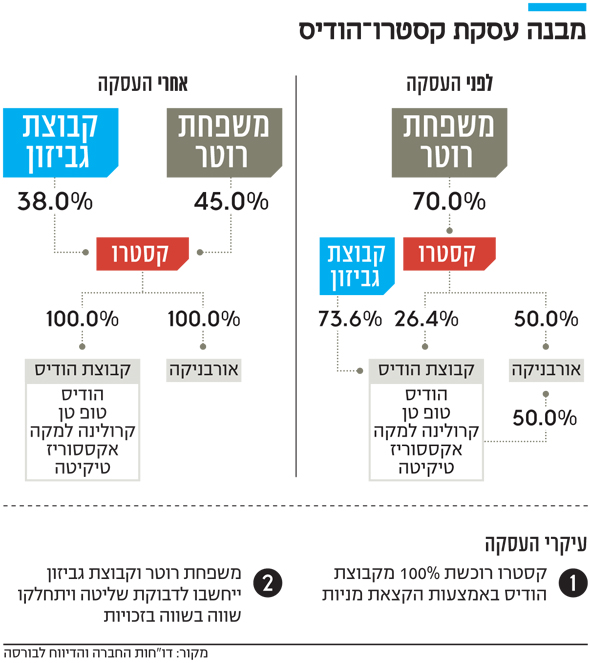

קסטרו השלימה השבוע את רכישת חברת הודיס - ומההודעה על השלמת הרכישה עולה כי השווי של קבוצת הודיס נחתך מאז ההשקעה הראשונה של קסטרו בה ועד להשלמת העסקה.

- איך תיראה קסטרו-הודיס ביום שאחרי?

- כך הפכה קסטרו מחברה משפחתית לענקית אופנה שמכופפת את הקניונים

- הצד הנוצץ של עסקת קסטרו-הודיס: מיזוג עסקי בין שתי דוגמניות־העל הישראליות

קסטרו, כאמור, דיווחה השבוע לבורסה על השלמת העסקה לרכישת מלוא קבוצת הודיס. אלא שלצד ההודעה החגיגית, החברה דיווחה כי תיאלץ להכיר בדוחו"תיה הכספיים בהוצאה של 62 מיליון שקל בעקבות העסקה - הוצאה שנובעת מהירידה בשווי הודיס.

לפני כשנתיים, קסטרו רכשה כ־26% מהודיס. השקעה זו רשומה בדוחו"ת הכספיים של קסטרו לפי שווי של כ־200 מיליון שקל. בעסקה הנוכחית, קסטרו רוכשת את יתרת מניות קבוצת הודיס בתמורה למניות קסטרו - ושווי השוק של אותן מניות גוזר שווי נמוך יותר להשקעה המקורית. לכן, קסטרו נאלצת להכיר בהוצאה של 62 מיליון שקל - סכום שמהווה את ההפרש בין השווי של הודיס בעסקה שבוצעה לפני שנתיים לבין השווי בעסקה שהושלמה אתמול.

האם זה אומר שהשווי של החברות בקבוצת הודיס ירד בשנתיים האחרונות? תלוי את מי שואלים. אם מנתחים את העסקה לפי שווי השוק של מניות קסטרו, התשובה חיובית. הסיבה: מחיר המניה במועד השלמת העסקה עמד על 102.5 שקל למניה - נמוך משמעותית מהערכת השווי הכלכלית שפורסמה לצורך העסקה ולפיה שווי המניה של קסטרו נע בטווח של 124‑153 שקל למניה.

גרסת קסטרו

אבל בקסטרו ובהודיס רואים את הדברים אחרת, וטוענים ששווי המניה של קסטרו בבורסה נמוך משמעותית מהשווי האמיתי שלה. שווי זה גבוה גם מהשווי שנגזר לחברות מקבוצת הודיס בעסקה שבוצעה לפני כשנתיים. לכן, אם מסתמכים על שווי של קסטרו בהערכת השווי שפורסמה במסגרת העסקה, על הנייר דווקא נרשמה עלייה בשווי החברות מקבוצת הודיס.

מימין: בעלי קסטרו גבי רוטר ואתי רוטר ובעלי הודיס יוסי גביזון לאחר ההודעה כי קסטרו תרכוש את הודיס צילום: אוראל כהן

מימין: בעלי קסטרו גבי רוטר ואתי רוטר ובעלי הודיס יוסי גביזון לאחר ההודעה כי קסטרו תרכוש את הודיס צילום: אוראל כהן

בשיחה עם "כלכליסט" אמר סמנכ"ל הכספים של קסטרו רון רוטר: "מה שמעניין בסופו של דבר את שני הצדדים, את קסטרו ואת הודיס, זה השווי הכלכלי. במשא ומתן בינינו הם הבינו שהם לא יכולים לתמחר את השווי של קסטרו לפי שווי המניה בבורסה, בשוק שהסחירות בו היא נמוכה. העסקה היא עסקה הוגנת. מבחינת שווי המניה, אני חושב שהמסר העיקרי הוא הבעת אמון מאוד גדולה של בעלי מניות הודיס במניית קסטרו. כי בסוף הם הסכימו לקבל מניה שמתומחרת ב־102 שקל ולתמחר אותה לפי השווי הכלכלי, שהוא יותר מ־125".

מי צודק, השוק שמתמחר את קסטרו ב־102 שקל למניה או בעלי השליטה בקסטרו ובעלי המניות בהודיס שמסתמכים על הערכת השווי? התשובה לכך תלויה רק בתוצאות העסקיות של קבוצת קסטרו, שמהיום כוללת כבר את החברות מקבוצת הודיס — הרשתות הודיס, טופ טן, קרולינה למקה ואורבניקה. העסקה צפויה לשפר את כוח המיקוח של קבוצת קסטרו מול ספקים ובייחוד מול בעלי קניונים ומרכזים מסחריים ולשים את קסטרו בשורה אחת עם פוקס, שעד היום היתה קבוצת האופנה המובילה בישראל בפער גדול מהמתחרות.

מהלך משותף ראשון

אם הסינרגיות הפוטנציאליות מהמיזוג והיתרון לגודל יבואו לידי בדו"חות של קבוצת קסטרו ברבעונים הבאים, ייתכן בהחלט שמחיר המניה בשוק ידביק את תג המחיר הגבוה שהוצמד לקסטרו בהערכת השווי. אחרת, בעלי המניות בשתי החברות עוד יתגעגעו למחיר המניה הנוכחי.

בתוך כך, קבוצת האופנה הודיעה אתמול על מהלך סינרגטי ראשון: השקת כרטיס מתנה בשם Love Gift Card, שישווק לוועדי עובדים כשי לחג לעובדים. הכרטיס יכלול את כלל מותגי הקבוצה. עד כה הציעה קסטרו לוועדי עובדים כרטיס שכלל רק את המותג קסטרו, בעוד חברות קבוצת הודיס לא הציעו כרטיס מתנה כלל.

לדברי רון רוטר, הוא מעריך כי "המכירות מהכרטיס החדש יוסיפו לקסטרו הכנסות של עשרות מיליוני שקלים בשנה. זה מנוע צמיחה גדול מבחינתנו והוא מתאפשר ביתר קלות בעקבות המיזוג".

חברות האופנה הבינו כבר מזמן שמועדון הלקוחות הוא אחד ממנועי הצמיחה החזקים שיש להן. בפוקס איחדו לפני כמה שנים את מועדוני כל המותגים לכרטיס אחד בשם Dream Card. לאחר שנים רבות של התלבטויות, החליטו בקבוצה להשיק השנה כרטיס אשראי חוץ־בנקאי - מהלך שאותו ביצעו יחד עם לאומי קארד.

לדברי רוטר, בקסטרו "ערים למה שקורה בשוק האשראי ובוחנים הכל".