עתיד היורו בידי מרקל ומקרון

נצחונו של עמנואל מקרון בבחירות בצרפת והניצחון המסתמן של אנגלה מרקל בבחירות שייערכו החודש בגרמניה פותחים צוהר חדש לרפורמה באיחוד המוניטרי. משימתם הראשונה צריכה להיות החלת מנגנון כלל אירופי לארגון מחדש של חובות

עם זאת, שני הצדדים עדיין חלוקים מאוד. מקרון, כיאה למסורת הצרפתית, טוען כי האיחוד המוניטרי לוקה במחסור בריכוזיות. גוש היורו, לטענתו, זקוק לשר אוצר משלו ולפרלמנט משלו. הוא זקוק לתקציב בגובה מאות מיליארדי יורו על מנת להעניק גיבוי לפרויקטי השקעות כמו גם להוצאות נרחבות במדינות שסובלות מאבטלה גבוהה.

מרקל, מאידך, מאמינה כי הבעיה של האיחוד המוניטרי היא של ריכוזיות יתר ומעט מדי אחריות ברמה הלאומית. היא חוששת כי תקציב גדול לגוש היורו לא ינוהל באופן אחראי. אף שהיא אינה מתנגדת לשר אוצר משותף לגוש היורו, היא אינה סבורה שיש להפקיד בידיו סמכויות רבות מדי.

עם זאת, קיים נתיב צר שיהיה מקובל על שני הצדדים. הוא מתחיל עם השלמת הליך האיחוד המוניטרי. לאירופה ישנו כרגע מנהל יחיד בבנק האירופי המרכזי, אך היא נעדרת תוכנית כוללת לביטוח פיקדונות, אשר גורמים רשמיים בגרמניה מתנגדים לה. זאת בטענה לסיכונים גבוהים מדי הגלומים עדיין במערכת הבנקאות האירופית. במלים אחרות, הם חוששים שהעמלות שיושתו על בנקים גרמניים ישמשו כדי לפרוע חובות במדינות אחרות.

מיזוג קרנות הסיוע

הפתרון טמון בהחלה קפדנית של אמות המידה של באזל 3 על הבנקים והגבלת האחזקות המרוכזות באג"ח ממשלתיות. הפרדוקס הוא כי הרגולטורים האירופים, כולל אלה הגרמנים, חזרו וקראו להגמשת הרגולציות במשא ומתן שהתקיים עם ארה"ב. משכך, הם מסתכנים עתה בגול עצמי.

מעבר לכך, על האירופים למזג את קרן היציבות האירופית, הנועדה לחילוץ מדינות, לתוך הקרן המוניטרית האירופית (EMF). זאת כדי לאפשר לממשלות נטילת הלוואות בעת הצורך, בזמינות רבה יותר. הקרן המוניטרית תוכל להחליף את הבנק האירופי המרכזי ואת הנציבות האירופית בניהול מו"מ עם ממשלות על תוכניות מימון. החלטה סופית האם להקצות הלוואת חירום לא תידרש יותר לאישור ראשי המדינות בשיחות שיימשכו אל תוך הלילה. במקום זאת, ההחלטה תתקבל על ידי חבר מנהלים שיהיה מורכב מנציגי גוש היורו, כולל נציגים אזרחיים. אלה ימונו על ידי המועצה האירופית ויאושרו בידי הפרלמנט האירופי, מה שיעניק לתהליך את הלגיטימיות הנעדרת ממנו כעת.

אבל גרמניה תסכים לכך רק אם יינקטו צעדים המגבילים את הסיכויים להתערבות פיננסית יקרה. וזה מביא אותנו לסוגיה הסבוכה של מדיניות פיסקאלית. הגיעה העת לנטוש את האשליה כי המקור האולטימטיבי למשמעת פיסקאלית הוא למעשה סדרה של תקנות אירופיות המושתות באופן בלתי מתפשר.

מיסוי והוצאה ציבורית הם עדיין סוגיות לאומיות בעלות רגישות רבה אשר פיקוח חיצוני אינו מיטיב עמן. הקניית סמכויות פיקוח לנציבות האירופית בבריסל אינה ערובה למשמעת, כי אם לתגובת נגד מסוכנת ופופוליסטית.

האלטרנטיבה הינה השבת השליטה במדיניות הפיסקאלית לממשלות הלאומיות, תוך נטישת האשליה כי ניתן לכפוף מדיניות לחוקי האיחוד האירופי. ממשלות יוכלו אז לקבל את החלטותיהן בעצמן. אם הן יקבלו החלטות כושלות, הן ייאלצו לארגן מחדש את חובותיהן. אימוץ מנגנון אירופי לארגון מחדש של חובות יאפשר להימנע מתוצאות קשות. ההדף לא יתפשט למדינות אחרות, משום שהבנקים שלהן כבר לא יישבו על הרים של אג"ח ממשלתיות. החובות גם לא יחסלו את כל כספי ה־EMF שכן הוא יוכל להקצות הלוואות רק במקרים של היעדר נזילות, ולא במקרים של חדלות פירעון.

הרעיונות הללו ודאי יזעזעו את היורו־פדרליסטים האדוקים. עצם אחת שאפשר לזרוק להם תהיה פיילוט לקרן אבטחת הכנסה שתסתכם ב־1% מהתמ"ג, נניח, של גוש היורו. מהלך כזה יהיה שווה ערך להסדרים האמריקאים לפיהם הממשל הפדרלי מספק מימון חלקי לתוכניות אבטחת הכנסה במדינות השונות בארה"ב. קרן כזו תספק גם תעסוקה לשרי האוצר של גוש היורו. אם יתברר הפיילוט כמוצלח, אפשר יהיה להרחיבו.

מרקל ומקרון צילום: איי אף פי

מרקל ומקרון צילום: איי אף פי לא עסקה מושלמת

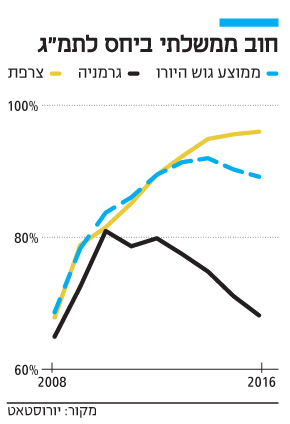

אבל הפוליטיקאים בגרמניה יודעים היטב כי רמות האבטלה בצרפת גבוהות פי 2.5 מאשר בבית, מה שעלול לגרום לכך שהעברות הכספים יהיו חד־כיווניות. משום כך, הצעות מסוג זה תלויות ברפורמות מבניות שיצמצמו את ממדי האבטלה במקומות שבהם היא גבוהה ויגדילו את הגמישות של שוקי התעסוקה והייצור.

זוהי בבסיסה העסקה שהציע מקרון למרקל. בפרפרזה על מילותיו: "אני אבצע רפורמות עומק מבניות, אם את תסכימי לצעדים מדודים בכיוון פדרליזם פיסקאלי, השלמת האיחוד הבנקאי ויצירת קרן אירופית מוניטרית".

משני צדי נהר הריין, איש לא סבור ודאי שהעסקה הזו מושלמת. אבל למען עתיד היורו, אין לאפשר למושלם לעמוד בדרכו של הטוב.

הכותב הוא פרופסור באוניברסיטת קליפורניה, ברקלי, ובקיימברידג'.

פרוג'קט סינדיקט 2017, מיוחד לכלכליסט