מיוחד לכלכליסט

הכוח הסודי של גוש היורו

לאחר שנים שבהן נתפס כפרויקט חסר תקווה, גוש היורו מתגלה כיקירם של שוקי ההון עם רמות צמיחה לנפש ושיעור השתתפות בכוח העבודה הגבוהים מאלה של ארה"ב. נראה כי "הצנע הרך" הוכיח את עצמו

לאורך שנים נתפס גוש היורו כאזור מוכה אסון, כולל דיונים על עתיד אזור המטבע המשותף שהתמקדו בפירוק אפשרי. לפני שנה, כשהבריטים הצביעו בעד עזיבת האיחוד האירופי, אחת הסיבות שעמדה מאחורי ההחלטה היתה התפיסה של גוש היורו כפרויקט לא מתפקד, וייתכן שגם חסר תקווה. עם זאת, לאחרונה הפך גוש היורו ליקיר שוקי ההון, ובצדק.

- אירופה קונה מכוניות תוצרת מקומית

- אירופה תסייע לחברות אמריקאיות שתומכות בהסכם האקלים

- התקווה של צרפת ואירופה

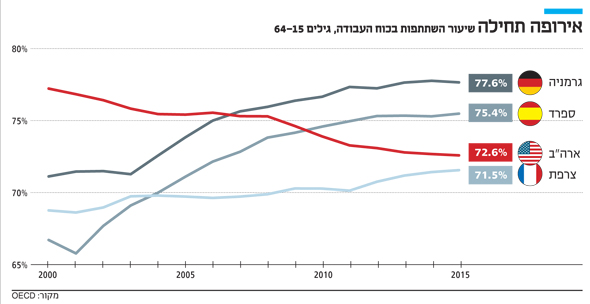

הגילוי של כוחו הסמוי היה צפוי כבר זמן מה. שכן, גוש היורו נמצא כבר מספר שנים בהליך התאוששות מהמשבר של 2012-2011. הצמיחה הכלכלית לנפש בגוש היורו גבוהה משל ארה"ב. שיעור האבטלה נמצא גם כן בירידה, אמנם בקצב איטי יותר מאשר בארה"ב, אבל זה משקף בחלקו שינוי במגמות שיעור ההשתתפות בכוח העבודה.

בעוד ההשתתפות בכוח העבודה בגוש היורו נמצאת במגמת עלייה, בארה"ב היא בירידה מאז שנת 2000. נטישת אמריקאים את שוק העבודה משקפת את מה שמכונה על ידי כלכלנים תופעת "העובדים המיואשים". התופעה הואצה מאז המיתון של 2009.

נשיא צרפת, מקרון. אירופה חיה ובועטת צילום: רויטרס

נשיא צרפת, מקרון. אירופה חיה ובועטת צילום: רויטרס

ברמה העקרונית, ירידת שיעור ההשתתפות בכוח העבודה אמורה להוות בעיה גם בגוש היורו, בהתחשב בתקופת האבטלה הממושכת עמה התמודדו אירופים רבים. אבל, בחמש השנים האחרונות, 2.5 מיליון אנשים בגוש יורו דווקא הצטרפו לכוח העבודה, ונוצרו 5 מיליון משרות חדשות שצמצמו במחצית את הירידה הכוללת בשיעור האבטלה.

השוואות שגויות

יתרה מכך, ההתאוששות של גוש היורו נשמרה, גם אם בניגוד לציפיות, אף בהיעדר תמריצים פיסקאליים מתמשכים. הדיון הנוקב בשנים האחרונות לגבי הנחיצות של צעדי צנע לא היה במקום, כאשר גם המתנגדים וגם התומכים הרשמיים ייחסו חשיבות מופרזת לכמות של אמצעי הצנע שיושמו. הגירעון הפיסקאלי המחזורי הממוצע נותר כמעט לא שינוי מאז 2014 בשיעור של כ־1% מהתמ"ג.

קיימים כמובן עדיין הבדלים גדולים בעמדה הפיסקאלית של המדינות החברות, אבל אין זה מפתיע בהינתן הגיוון הרב של האיחוד המוניטרי. האמת היא שאפילו צרפת, הנחשבת לעתים קרובות כבעלת ביצועים חלשים, מחזיקה ברמות גירעון וחוב דומים לאלו של ארה"ב.

השוואה לארה"ב כמו גם ליפן מערערת על התפיסה הרווחת לפיה החוקים הפיסקאליים בגוש היורו, כולל הסכם היציבות והצמיחה השנוי במחלוקת וה"גיבוש הפיסקאלי" שנחקק ב־2012, אינם רלוונטיים. נכון, אף מדינה לא ננזפה רשמית על צבירת גירעונות או חובות מוגזמים, אבל המהומה שקמה סביב הפרות החוקים האפילה על המגמה הנרחבת החיובית לעבר מימון ציבורי יציב, שהושגה הודות לחוקים הפיסקאליים. כל זה מצביע על כך שה"צנע הרך" שאימצו מדינות רבות בגוש היורו היה אחרי הכל הבחירה הנכונה.

ליתר ביטחון, עדיף לא להגזים בהערכת החוסן הכלכלי ארוך הטווח של גוש היורו. בעוד שיעור הצמיחה הממוצע עשוי להישאר גבוה מ־2% בשנים הקרובות, הרי כאשר המובטלים הנותרים ייספגו בשוק העבודה, ותימשך המגמה ארוכת הטווח של עובדים מבוגרים החוזרים לשוק העבודה - מאגר העובדים שלא בשימוש ינוצל בסופו של דבר.

ברגע שגוש היורו יגיע למה שמכונה "נקודת המפנה של לואיס", מצב שבו העודף בכוח העבודה מתרוקן והשכר מתחיל לעלות, שיעורי הצמיחה יפלו לרמות המשקפות בצורה טובה יותר את הדינמיות הדמוגרפית. אולם, הדינמיות הזו אינה רצויה במיוחד: מספר תושבי גוש היורו בגיל עבודה צפוי להצטמצם ב־0.5% בשנה במשך העשור הבא לפחות.

עם זאת, גם בתרחיש זה, שיעור הצמיחה לנפש בגוש היורו לא צפוי להיות נמוך בהרבה מאשר בארה"ב, שכן הפער בשיעורי הצמיחה בפיריון העבודה הוא זניח כיום. במובן זה, עתידו של גוש היורו עשוי להיראות כמו ההווה של יפן, המאופיין בצמיחה שנתית של מעט יותר מ־1% ובשיעורי אינפלציה נמוכים במיוחד, זאת בעוד הצמיחה בהכנסות לנפש דומה לזו שנרשמה בארה"ב ובאירופה.

שאלת הגירעון לא נפתרה

למזלו של גוש היורו, הוא ייכנס לעידן הזה של תעסוקה גבוהה וצמיחה אטית על קרקע יציבה, בין השאר הודות למדיניות הצנע השנויה במחלוקת. לעומת זאת, ארה"ב כמו גם יפן ניצבות בפני תעסוקה מלאה עם גירעונות תקציביים הגבוהים מ־3% מהתמ"ג - כ־3%-2% יותר מאשר בגוש היורו. ארה"ב ויפן סובלות גם מנטל חובות גבוה יותר: יחס החוב־תוצר עומד על 107% בארה"ב ומעל 200% ביפן, לעומת 90% בגוש היורו.

ישנן הוכחות לכך שלנוכח משבר פיננסי, כאשר המדיניות המוניטארית מאבדת את יעילותה - למשל, משום ששיעורי הריבית הנומינליים חגים סביב האפס - הגדלת ההוצאות ביחס להכנסות עשויה להיות בעלת השפעה מייצבת באופן יוצא דופן. אבל, ישנו נושא מרכזי אחד שנותר בלתי פתור: לאחר שהשווקים הפיננסיים חוזרים לרמות נורמליות, האם שמירה על גירעון תקציבי לאורך זמן תספק תמריצים מתמשכים?

העובדה שהתאוששות גוש היורו מצמצמת כעת פערים מול ארה"ב, זאת על אף היעדר תוכנית תמריצים מתמשכת, מצביעה על כך שהתשובה לכך שלילית. אכן, הניסיון של גוש היורו מראה כי בעוד תמריצים פיסקאליים מרוכזים עשויים להשפיע לטובה במהלך מיתון חמור, הרי שנסיגה מהתמריצים הללו כשהם אינם נחוצים יותר עדיפה על המשך החלתם לאורך זמן. באשר לצנע, כלומר הפחתת הגירעון לאחר שהמיתון מסתיים, עשוי להידרש פרק זמן ארוך יותר לגיבושה של ההתאוששות. אבל, ברגע שזה קורה, הביצועים הכלכליים נהיים אף יציבים יותר, זאת משום שהוצאות הממשלה הפכו עתה בני־קיימא.

הכלכלן ג'ון מיינרד קיינס נהג לומר, כי "בטווח הארוך, כולנו נמות". זה כנראה נכון, בהתייחס לקו זמן ארוך מספיק. אבל אין בכך תירוץ כדי להתעלם משיקולים ארוכי טווח. למעשה, עבור גוש היורו, נראה כי הטווח הארוך כבר הגיע, והכלכלה עדיין חיה ובועטת.

הכותב הוא מנהל המרכז לחקר מדיניות אירופית. פרוג'קט סינדיקט 2017, מיוחד לכלכליסט