הכלכלנים כותבים

גוש היורו? עדיף כבר להתגרש

מדינות רבות בגוש המטבע האחיד שסובלות היום משיעורי צמיחה חלשים היו במצב מצוין לפני הצגת היורו. בטווח הרחוק, רק באמצעות שינוי המוסדות והחוקים של הגוש, ניתן יהיה לגרום למטבע לעבוד

אין זה סוד שגוש היורו לוקה בחולשה, בלשון המעטה, מאז המשבר הכלכלי הגלובלי של 2008. חברות גוש המטבע האחיד מפגינות ביצועים גרועים יותר מאשר מדינות האיחוד האירופי שנמצאות מחוץ לגוש, והרבה יותר גרועים מאלה של ארה"ב, שהיתה מוקד המשבר העולמי.

- שטיגליץ: כהונה של טראמפ כנשיא ארה"ב תהיה "חלום בלהות"

- הפארסה ששמה הסכם סחר טרנס־פסיפי

- פד, עכשיו לא הזמן להעלות את הריבית

המדינות החלשות ביותר בגוש היורו שרויות במיתון עמוק, ומצבן — קחו לדוגמא את יוון — גרוע יותר במובנים רבים מזה שהיה מנת חלקן של כלכלות רבות בימי השפל הכלכלי הגדול בשנות השלושים של המאה הקודמת. חברות היורו החזקות ביותר, כמו גרמניה, הן במצב טוב, אך רק באופן השוואתי. ויש לזכור כי הצלחתן באה לעתים על חשבון שכנותיהן החלשות.

ארבעה סוגים של הסברים הוצגו בניסיון להבין מצב עניינים זה השורר כעת. גרמניה אוהבת להאשים את הקורבן ומצביעה על הבזבזנות נטולת האחריות של יוון ועל חוב וגירעונות במקומות אחרים בגוש המטבע האחיד. אבל מדובר כאן למעשה ברתימת העגלה לפני הסוסים: ספרד ואירלנד נהנו מעודפי תקציב ומיחס חוב־תוצר נמוך לפני משבר היורו. כך שהיורו למעשה גרם לגירעונות ולחובות, ולא להיפך.

אובססיה עם גירעונות היא ללא ספק אחת מבעיותיה של אירופה. גם פינלנד מתקשה להסתגל לגלי ההלם שחוותה, וב־2015 כלכלתה צמחה בשיעור נמוך בכ־5.5% מהשיא שרשמה ב־2008.

מבקרים אחרים של שיטת "בואו נאשים את הקורבן" מציינים את מדינת הרווחה ואת ההגנות המופרזות על שוק התעסוקה כגורמים לחוליי גוש היורו. עם זאת, כמה ממדינות אירופה האיתנות ביותר מבחינה כלכלית, כמו שבדיה ונורבגיה, הן גם מדינות רווחה מובהקות שמנהיגות הגנות על שוק התעסוקה.

מדינות רבות שסובלות עתה משיעורי צמיחה חלשים היו במצב מצוין — מעל לממוצע האירופי — לפני הצגתו של היורו. הירידה שלהן לא נבעה משינוי פתאומי בחוקי התעסוקה שלהן או ממגפה של עצלות במדינות המשבריות. מה שהשתנה היו הסדרי המטבע.

צריך מנהיגים טובים

הסוג השני של הסבר הוא במהותו כמיהה למנהיגים טובים יותר לאירופה, לגברים ונשים שבקיאותם בכלכלה רבה יותר והנוקטים מדיניות טובה יותר. מדיניות פגומה — ואין הכוונה כאן רק לצנע, כי אם לרפורמות מבניות, למראית עין, שרק העמיקו את אי־השיוויון ובכך הוסיפו להחליש את הביקושים ואת פוטנציאל הצמיחה — ללא ספק גרמה להחרפת המשבר.

אבל גוש היורו הוא מראשיתו הסדר פוליטי, שקולה הרם של גרמניה המהדהד בו, הינו בלתי נמנע. כל מי שבא במגע עם קובעי מדיניות גרמניים במהלך שליש המאה החולפת, צריך היה לחזות מראש את התוצאה. יתרה מכך, בהינתן הכלים הקיימים, אפילו הצאר הכלכלי המבריק ביותר לא היה מצליח לגרום לשגשוגו של גוש היורו.

מערך הסיבות השלישי המסביר את הביצועים הגרועים של גוש היורו הינו ביקורת מהפלג הימני של האיחוד האירופי, המתמקדת בחיבה של היורוקרטים לרגולציות חונקות־חדשנות. אך הביקורת הזאת מחטיאה את המטרה. היורוקרטים, בדומה לחוקי תעסוקה או מדינת הרווחה, לא השתנו לפתע פתאום ב־1999, עם יצירת שער חליפין קבוע, או ב־2008, עם תחילתו של המשבר. יתרה מכך, מה שחשוב זו רמת המחיה, איכות החיים. מי שאינו מודע למזלנו הטוב במערב, עם האוויר והמים הנקיים, מוטב כי יבקר בבייג'ינג.

וזה משאיר אותנו עם הסבר רביעי: היורו אשם יותר מאשר המדיניות והמבנה של המדינות הפרטניות. היורו פגום מלידה. גם קובעי המדיניות הטובים בעולם לא היו מסוגלים לגרום לו להצליח. המבנה של גוש היורו כפה סוג מסוים של נוקשות המזכירה את תקן הזהב. המטבע היחיד נטל מחברות הגוש את מנגנון הכיול החשוב ביותר שלהן — שער החליפין — וגוש היורו הטיל מוסרות על המדיניות המוניטרית והפיסקאלית.

דפלציה במקום אחר

בתגובה לגלי ההלם הבלתי סימטריים וההבדלים בפיריון, נדרשו שינויים בשער החליפין האמיתי (מותאם אינפלציונית), מה שהיה גורם למחירים באזורים הפריפריאליים של גוש היורו לצנוח באופן יחסי לגרמניה ולצפון אירופה. אך הלכה למעשה, בשל נחישותה של גרמניה בענייני אינפלציה, מחיריה נותרו ללא שינוי, והעדכון היה בר השגה רק באמצעות גרימת דפלציה במקום אחר.

הפגנה נגד הברקזיט, ביום שבת בלונדון. ציבור הבוחרים יקבל את ההחלטות הקשות צילום: רויטרס

הפגנה נגד הברקזיט, ביום שבת בלונדון. ציבור הבוחרים יקבל את ההחלטות הקשות צילום: רויטרס

ברוב המקרים, התוצאה היתה אבטלה כואבת ואיגודי עובדים מוחלשים. המדינות העניות ביותר בגוש היורו, ובמיוחד העובדים שחיים בהן, הם אלה שנשאו בנטל עדכוני המטבע. כך שתוכנית לעודד ממשול בקרב מדינות גוש היורו נכשל כישלון צורב, והפערים בין מדינות ובתוכן, רק התרחבו.

בטווח הרחוק, המערכת הזאת איננה מסוגלת להצליח, וגם לא תצליח: הפוליטיקה האירופית תדאג לכך. רק באמצעות שינוי החוקים והמוסדות של גוש היורו ניתן יהיה לגרום ליורו לעבוד.

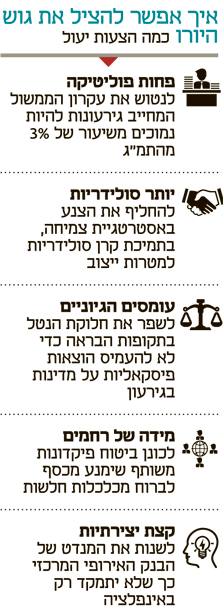

לשם כך יידרשו מספר שינויים. ראשית, יש לנטוש את עקרון הממשול, המחייב גירעונות להיות נמוכים משיעור של 3% מהתמ"ג. מהלכים נוספים צריכים לכלול החלפת הצנע באסטרטגיית צמיחה, בתמיכת קרן סולידריות למטרות ייצוב. כן יש לפרק את המערך המועד למשברים שדרכו מדינות חייבות ליטול הלוואות במטבע שאינו בשליטתן, ולהסתמך במקום זאת על יורובונדז או מכניזם דומה אחר. מהלכים מומלצים נוספים הינם: חלוקת נטל משופרת במהלך תהליך תיקון, כאשר מדינות שנהנות מעודף תקציבי יתחייבו להעלאות שכר ולהגדלת הוצאות פיסקאליות, ובכך יבטיחו כי עליות המחירים בהן יהיו מהירות יותר מאשר במדיניות שסובלות מגירעון תקציבי.

כן יש לשנות את המנדט של הבנק האירופי המרכזי, המתמקד אך ורק באינפלציה, זאת בניגוד למדיניות הבנק הפדרלי המרכזי בארה"ב, שלוקחת בחשבון גם נתונים כמו אבטלה, צמיחה ויציבות. שינויים נוספים שיידרשו יהיו כינון ביטוח פקדונות משותף, אשר ימנע מכסף לזלוג ממדינות חלשות, ושאר תופעות של "איחוד בנקאי". כן יש לעודד, במקום לאסור, מדיניות תעשייתית שמטרתה לוודא כי האטיות מבין מדינות גוש היורו יוכלו להדביק את הקצב עם המנהיגות של גוש המטבע האחיד.

די לגרור רגליים

מנקודת מבט כלכלית, השינויים הללו אמנם קטנים, אך הנהגת גוש היורו כיום אינה מפגינה כוח רצון פוליטי שיאפשר את יישומם. אין בכך כדי לשנות את העובדה הבסיסית, כי בית המחסה במתכונתו הנוכחית, איננו בר הישרדות. המערכת שיועדה לקדם שגשוג ולהעמיק אינטגרציה, הביאה לתוצאה ההפוכה. גירושים ברוח טובה יהיו עדיפים על פני מצב הקיפאון הנוכחי.

כמובן, יש מחיר לגירושים. אבל גרירת רגליים תגבה מחיר כבד יותר. כפי שנוכחנו בקיץ האחרון בבריטניה, אם מנהיגי אירופה אינם רוצים, או אינם יכולים, לקבל את ההחלטות הקשות, ציבור הבוחרים האירופי יעשה זאת במקומם — והמנהיגים לא בהכרח יהיו מרוצים מהתוצאות.

הכותב הוא זוכה פרס נובל לכלכלה, פרופסור באוניברסיטת קולומביה. פרוג'קט סינדיקט 2016, מיוחד לכלכליסט