השיפור ביכולת לרכוש דירה לא מחלחל למטה

השיפור המתון ביכולת לרכוש דירה נמשך זה הרבעון השלישי ברציפות הודות לירידה קלה בריבית הממוצעת על המשכנתא ובלימת העלייה במחירי הדירות. אך עבור זוגות צעירים מעשירוני הביניים זו עדיין משימה כמעט בלתי אפשרית

רבעון שלישי ברציפות של עלייה ביכולת הזוגות הצעירים לרכוש דירה, כך עולה מנתוני מדד היכולת לרכוש דירה של מכון אלרוב לחקר הנדל"ן בפקולטה לניהול ע"ש קולר באוניברסיטת תל אביב, בשיתוף "כלכליסט", עבור הרבעון הראשון של 2018. מספר פרמטרים תרמו להמשך המגמה: בלימת העלייה במחירי הדירות, ירידה בריבית המשכנתאות ועליית השכר הממוצע במשק.

- הכלכלן הראשי: עלייה של 11% במספר העסקאות לרכישת דירה ברבעון הראשון של 2018

- מחיר למזדקן: קונים דירה מקשיש במחיר מוזל, ונכנסים רק אחרי מותו

- הצד השפוי של העיר: איפה תמצאו דירה בתל אביב בפחות משני מיליון שקלים?

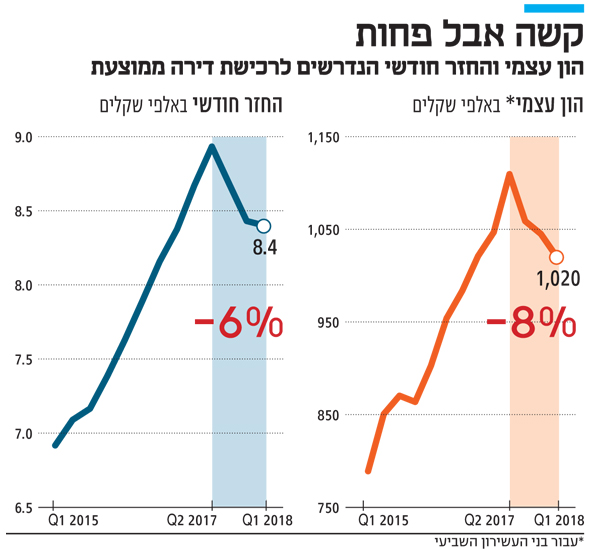

העלייה ביכולת לרכוש דירה באה לידי ביטוי בשני הפרמטרים שנבחנים במדד: רמת ההחזר החודשי הממוצע ורמת ההון העצמי הנדרש לרכישת דירה. בהנחה ששיעור המימון עומד על 70%, ירד ההחזר החודשי משמעותית בשלושת הרבעונים האחרונים של 2017, משיא של 8,930 שקל ברבעון השני ל־8,430 שקל ברבעון האחרון. ירידה קלה נוספת ל־8,400 שקל חלה ברבעון הראשון של 2018. בסך הכל חלה צניחה של 6% ברמת ההחזר החודשי בתוך שלושה רבעונים. הירידה לאורך תקופה זו חלה ב־11 ערים מתוך 12 ערים שנסקרות במדד. הירידות החדות ביותר נרשמו בבת ים (9%), ברמת גן (8.6%) ובבני ברק (8.14%). ראשון לציון היתה היחידה מהערים הנסקרות שבה חלה עלייה ברמת ההחזר החודשי, בשיעור 1.3%.

תל אביב צילום: אוראל כהן

תל אביב צילום: אוראל כהן

בזכות הריבית הנמוכה

בנוגע לרמת ההון העצמי הנדרשת לרכישת דירת ארבעה חדרים, חלה ירידה של 1.6% ברבעון הראשון של 2018 לעומת הרבעון הרביעי של 2017. בהנחה שגובה ההחזר החודשי לא יעלה על 30% מהכנסת משק הבית, נדרש כיום משק בית לרמת הון עצמי של 1.197 מיליון שקל, לעומת 1.216 מיליון שקל ברבעון הרביעי של 2017. לעומת הרבעון השני של 2017, אז עמדה רמת ההון העצמי הנדרש על 1.276 מיליון שקל, מדובר בירידה של 6.2%.

כאשר מתרגמים זאת ליכולת רכישה של העשירונים השונים, ניתן לראות כי משק בית בעשירון השישי נדרש להון עצמי העולה על חצי מיליון שקל בכל הערים מלבד באר שבע, חדרה וחיפה. באשדוד נדרשים בני העשירון השישי להון עצמי של כ־620 אלף שקל, ברחובות לכ־740 אלף שקל, ובפתח תקווה לכ־870 אלף שקל. העשירון השביעי יידרש להון עצמי שאינו עולה על חצי מיליון שקל בבאר שבע, חדרה, חיפה ואשדוד, והעשירון השמיני יוכל לעשות זאת גם ברחובות ובפתח תקווה.

לפי הניתוח של מחברי המדד ד"ר דני בן שחר, ראש מכון אלרוב לחקר הנדל"ן, ויוני בן־בשט, חוקר במכון — הסיבה המרכזית לעלייה ביכולת לרכוש דירה היא המשך מגמת הירידה בריבית הממוצעת על המשכנתאות, מגמה שהחלה בראשית 2017. ברבעון הראשון של 2018 עמדה הריבית הממוצעת על 3.45%. לצד זאת חלה ברבעון האחרון עלייה קלה בגובה המשכורות.

הפרמטר השלישי, רמת מחירי הדירות, דווקא מראה במדד הנוכחי עלייה קלה, של 0.27% בהשוואה לרבעון הקודם, זאת לעומת מגמה הפוכה שהראה לאחרונה מדד מחירי הדירות של הלמ"ס, לפיה חלה דווקא ירידה קלה של 0.2% ברמת מחירי הדירות בחודשים פברואר ומרץ. הסיבה לכך היא שלצורך הכנת מדד אלרוב נסקרות העסקאות שנערכו ב־12 הערים שבהן היה המספר הרב ביותר של עסקאות, ואילו הלמ"ס בוחנת את רמת המחירים בכל רחבי הארץ. בתל אביב חלה עליית מחיר חדה ברבעון הראשון בשיעור של 4.5%, אך במרבית הערים חלה מגמת ירידת מחירים, כאשר הירידה החדה ביותר חלה ברמת גן (4.9%-). אחריה בדירוג נמצאות בת ים (3.8%-), באר שבע (3.6%-), ראשון לציון (2.8%-) וירושלים (2.5%-).

ד”ר דני בן שחר, ראש מכון אלרוב. “ריבית המשכנתאות לא רחוקה מהשפל שלה” צילום: עמית שעל

ד”ר דני בן שחר, ראש מכון אלרוב. “ריבית המשכנתאות לא רחוקה מהשפל שלה” צילום: עמית שעל

נוקאאוט לזוגות הצעירים

"הבעיה הגדולה עבור רוכשי דירה ראשונה היתה ונותרה כיצד לגייס את ההון העצמי העצום הנדרש כיום, אומר ד”ר בן שחר. “גם ירידה יותר תלולה במחירי הדירות לא בהכרח תשפר את מצבם". עוד הוסיף: “גם ההשפעה המינורית של ירידת מחירי הדירות עלולה להימחק לגמרי אם תהיה עלייה קטנה בריבית על המשכנתאות. דווקא מפני שכרגע הכל משחק לטובתם הייתי נזהר יותר, הריבית על המשכנתאות לא רחוקה מהשפל שלה, ואם תעלה זה יהיה נוקאאוט לזוגות הצעירים".

על מחירי הדירות אומר בן שחר: “אני חושב שרואים מגמת עצירת עליות. אנו לא רואים ירידות, בטח לא בעוצמה שבה ראינו בעבר את עליות המחירים בשיעורים של 20%-10%. הגרף נותר במקום מאז הרבעון השלישי של שנה שעברה”. לדבריו, שר האוצר מוגבל ביכולת שלו לשלוט על הריבית על המשכנתאות: “הוא יכול היה לשים את יהבו על תוכניות שמאפשרות לציבור תשלומי משכנתא סבירים. יש לכך תקדימים בשוק האמריקאי, ובשוודיה זו משכנתא שאתה מחזיר רק את הריבית על הכסף”.