מס של מיליוני שקלים נחת על בעלי הקניונים

בפסק דין דרמטי של נשיאת העליון הפורשת מרים נאור נקבע כי מכירה ורכישה של קניונים הן עסקאות נדל”ן המחייבות מס שבח ומס רכישה. בעלי הנכסים טענו שהם סחרו בפעילות עסקית ומוניטין, אבל השופטת קבעה: “הכל קשור למקרקעין”

פסק דין שהוציאה לאחרונה נשיאת העליון הפורשת מרים נאור משית עלויות מיסוי כבדות על חברות הנדל”ן המסחרי, ובהן גזית גלוב, מליסרון ואשטרום. על פי פסק הדין, שניתן על ידי הרכב שופטים שכלל גם את עוזי פוגלמן וענת ברון, עסקאות שביצעו החברות הללו לרכישת מניות של חברות אחרות המחזיקות בקניונים מוגדרות כ"עסקה באיגוד מקרקעין", המטילה מס שבח על הצד המוכר ומס רכישה על הצד הקונה.

- חנויות נסגרות, קניונים ננטשים? לא לדאוג, בוול סטריט מצאו דרך להרוויח מזה

- בורסת ת"א: מניות הקניונים והקמעונאות נפלו, מניות הגז זינקו

- דילמת הקניונים: איך שורדים בתוך 214 אלף מ"ר של שופינג

פסק הדין ניתן בארבעה ערעורים שונים שהדיון בהם אוחד. הערעורים נגעו לאופן המיסוי של עסקה לרכישת קניון או מרכז מסחרי, כאשר בשניים מהם רשות המסים היתה המערערת, לאחר שדרישתה למסות את העסקה כעסקת מקרקעין נדחתה, ובשניים האחרים המערערים היו הגופים העסקיים.

בכל ארבעת המקרים טענו חברות הקניונים כי החברות שנרכשו או נמכרו על ידן כוללות גם פעילויות ונכסים שאינם בגדר נכסי מקרקעין, כגון פעילות עסקית ומוניטין, ולכן אין לראות בעסקאות הללו "עסקאות באיגוד מקרקעין". מנגד, טענה רשות המסים כי הפעילויות הללו נובעות מלב הפעילות של החברות, שהוא השכרת נדל"ן מניב, והפרדת הפעילויות שהן מבקשות להחיל היא מלאכותית.

השופטת נאור קיבלה את עמדת רשות המסים וקבעה כי "כל החברות בענייננו שבבעלותן מרכזי הקניות הן איגודי מקרקעין. לפיכך הצדדים לעסקאות העברת המניות חייבות בכל המסים שבהם חויבו בשומות שהוצאו להן, לרבות ההצמדה, הריבית והקנסות הכרוכים בכך".

קניון חוצות המפרץ בחיפה. האם המס הופך את העסקאות ללא כדאיות? צילום: אלעד גרשגורן

קניון חוצות המפרץ בחיפה. האם המס הופך את העסקאות ללא כדאיות? צילום: אלעד גרשגורן

המחוזי ביטל שומות מס

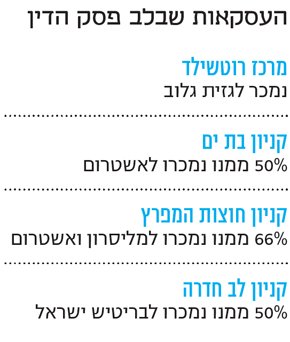

אחת העסקאות שנדונו בפסק הדין היא מכירת חברת מרכז רוטשילד, המחזיקה במרכז המסחרי מרכז רוטשילד בראשון לציון. שמואל אולפינר וזוהר אולפינר מכרו את החברה לגזית גלוב ב־2005. במסגרת העסקה העמידה גזית גלוב הלוואה של 182.5 מיליון שקל לחברה, ששימשו בעיקר לכיסוי חובותיה הכבדים. בעקבות זאת הוציאה רשות המסים שומות מס לגזית גלוב ולאולפינר. הצדדים סירבו לשלם בטענה כי אין מדובר בעסקת מקרקעין וערערו לוועדת הערר שליד בית המשפט המחוזי תל אביב. הוועדה קיבלה את עמדתם וביטלה את השומה, ורשות המסים ערערה לעליון.

עסקה אחרת שנדונה בפסק הדין היתה זו שבה אלדר נכסים, חברה־בת של אשטרום, רכשה משופרסל 50% מהבעלות על חברת קניונים לישראל, הבעלים של קניון בת ים. עד 2008 החזיקו אלדר ושופרסל את הקניון במשותף, ואז רכשה אלדר את חלקה של שופרסל ב־156.8 מיליון שקל. גם במקרה זה המחוזי דחה את שומת המס שהוציאה רשות המסים.

בעסקה השלישית שנדונה בפסק הדין רכשו מליסרון ואשטרום ב־2009 66% ממניות קניון חוצות המפרץ בחיפה מכור נכסים ועופר מרכזי מסחר תמורת 61.2 מיליון שקל. בעקבות זאת הוצאה שומת מס רכישה לאשטרום ומליסרון בסכום של 3.27 מיליון שקל לכל אחת ושומת מס שבח לעופר בסכום של 7.33 מיליון שקל. החברות ערערו לוועדת הערר שליד בית המשפט המחוזי חיפה, אלא שהפעם פסקה הוועדה לטובת רשות המסים, והחברות ערערו לעליון.

הערעור הרביעי הוגש על ידי שניים מיורשי המקימים של קניון לב חדרה על שומת מס של 30.2 מיליון שקל, שהוטלה עליהם לאחר שב־2011 הם מכרו את חלקם בקניון (50%) לחברת בריטיש ישראל מרכזי מסחר תמורת 267 מיליון שקל.

ליאורה עופר, יו”ר מליסרון, וחיים כצמן, בעל השליטה בגזית גלוב. על הכוונת של רשות המסים צילומים: אוראל כהן, Agaton Strom

ליאורה עופר, יו”ר מליסרון, וחיים כצמן, בעל השליטה בגזית גלוב. על הכוונת של רשות המסים צילומים: אוראל כהן, Agaton Strom

אין נכסים נפרדים

"השאלה המרכזית המתעוררת היא אם למרכזי קניות יש נכסים שאינם זכויות במקרקעין", כתבה מאור בפתח פסק הדין. "עלינו לקבוע אם הנכסים הנטענים, ובעיקר פעילות עסקית, ‘עסק חי’ ומוניטין – קיימים בכלל". בהמשך הגדירה נאור "איגוד מקרקעין" כ"איגוד שכל נכסיו הם בגדר נדל"ן מניב והכנסותיו נובעות מהתשואה שהוא מקבל על השכרת הנכסים, אף אם הכנסותיו ימוסו כהכנסה מעסק".

לאחר שהגדירה מהו איגוד מקרקעין, קבעה נאור כי "ניתן להכיר בפעילות עסקית כנכס נפרד רק אם היא אינה קשורה למקרקעין שבבעלותו של האיגוד. לדעתי, פעילות עסקית קשורה במקרקעין בראש ובראשונה כאשר היא נוגעת לשימוש הרגיל במקרקעין... מכירתם או השכרתם".

לאחר הקביעה הזו דחתה נאור את טענת החברות כי הפעילות העסקית של החברות המחזיקות בקניונים היא נכס נפרד מהקניונים עצמם: "הניסיון לחלץ נכס בלתי מוחשי מסוג פעילות עסקית בחברות העוסקות בהשכרת מקרקעין כגון מרכזי קניות דינו להיכשל, וזאת גם אם קיימים שירותים נוספים הנלווים להשכרת שטחי המסחר כגון ‘פעילויות, אירועים ומבצעים’”. כל אלה, קבעה, הם "שירותים נלווים הכרחיים הנובעים ממהות הקשר בין בעלי מקרקעין לשוכריהם". גם את הטענה כי מוניטין של מרכז קניות הוא נכס נפרד דחתה נאור: "הנישומים בענייננו לא עמדו במשוכה הראייתית המוטלת לפתחם ולא הצליחו להוכיח לא קיומו של מוניטין, לא כי נמכר מוניטין, ולא כל שכן את שוויו".

בעקבות פסק הדין אמר עו"ד נעם וייס, ראש מחלקת הנדל"ן במשרד איתן מהולל שדות: "סיווג חברה כאיגוד מקרקעין גורר השלכות כספיות והופך עסקאות מסוימות ללא כדאיות. הסיבה העיקרית לכך היא תשלום מס הרכישה אשר מתווסף לעלות העסקה. בניגוד לעסקאות 'רגילות', בעת מכירת זכויות באיגוד מקרקעין יש לשלם מס רכישה של 6% משווי המקרקעין שבבעלות החברה.

"פסק הדין מרחיב את הפרשנות המחמירה ביותר שהיתה מקובלת עד היום בנוגע לאיגודי מקרקעין, אף מעבר לעמדת רשות המסים. מעניין אם רשות המסים תאמץ את הפרשנות המרחיבה הזו, הכוללת גם פעילות בתי מלון ובתי דיור מוגן תחת הגדרת 'איגוד מקרקעין'".