בדיקת כלכליסט

אחרי הבריטים, גם הישראלים לומדים לנהוג ברכב ממונף

היקף ההלוואות לרכישת רכב בישראל זינק בשנה האחרונה ב־20%, לעומת 9% בלבד בארצות הברית. אף שמשקל ההלוואות לרכב בשוק האשראי המקומי עדיין נמוך ביחס לעולם, הניסיון הרע בחו"ל מצדיק את הנורות האדומות שנדלקו בבנק ישראל

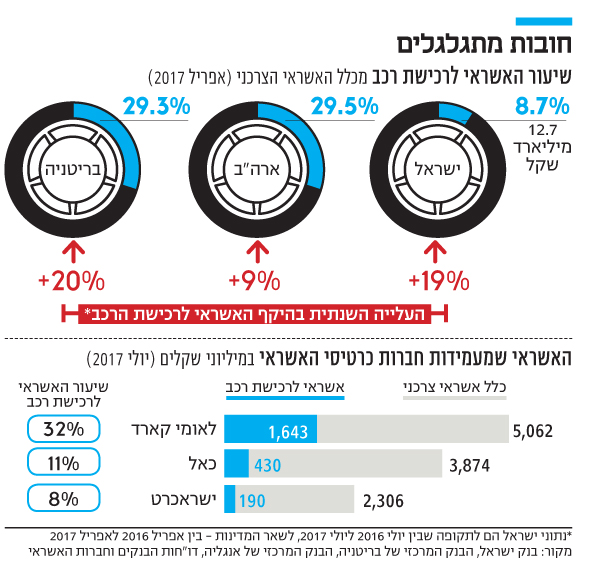

הנטייה הגוברת של הישראלים לרכוש מכוניות באמצעות הלוואות מתחילה לעורר דאגה בבנק ישראל. בשנה האחרונה נרשמה בישראל עלייה של 20% בהלוואות לרכישת רכב. אף שההלוואות הללו מהוות בינתיים רק 9% מתיק האשראי הצרכני (13.3 מיליארד שקל בשוק של 145 מיליארד שקל, לפי נתוני חודש יוני) ‑ בחטיבת המחקר של הבנק נדלקו נורות אדומות. השנה החליטו שם להצטרף לרגולטורים במדינות אחרות בעולם, ולהדק את המעקב והפיקוח על ההתפתחויות בשוק ההלוואות לרכב. הבנק אף פרסם חוזר ובו חידודים והבהרות בדבר הנהלים שנוגעים להעמדת הלוואות לרוכשי רכב.

- מימון ישיר: זינוק של 37% בהלוואות לרכישת רכבים במחצית הראשונה של השנה

- קיצור תולדות הפקק: מאז שנת 2000 מספר כלי הרכב גדל ב-77%, אורך הכבישים רק ב-18%

- החברה שנהנית פעמיים מהאשראי לרכישת רכבים

בבנק מודאגים בין השאר מהחשיפה של המלווים לירידה בערך כלי הרכב, שמשמשים כבטוחה בהלוואות לרכישת מכוניות. העלייה במכירת מכוניות חדשות עלולה לפגוע בערך המכוניות המשומשות ולסכן את המלווים במקרה שהקונים לא יעמדו בהחזר ההלוואה. דאגה אחרת נוגעת לחברות הליסינג, שנוטות להסתמך על מימון חיצוני מבנקים או מהנפקת אג"ח בהלוואות שהן מעמידות לרכישת כלי רכב בשיטת הליסינג.

מה אפשר ללמוד מהעולם על הסכנות להתפתחות בועת אשראי בשוק הרכב?

בארצות הברית, שעה שמספר כלי הרכב בכבישים עלה ב־2016 רק ב־1.5%, חובות משקי הבית לרכישתם גדלו ב־9%, ותרמו לצמיחת חובות משקי הבית לרמה קרובה לזו שנרשמה ערב משבר הסאב־פריים. סוכנויות הרכב בארצות הברית החלו להתקין ברכבי הלווים מתקן המאפשר להן להשביתם במקרה של כשל בהחזר. כך הצטרפו למעגל הלווים אנשים שהבנקים לא נגעו בהם עד כה.

ואילו בבריטניה דיווחו סוכנויות האשראי בקיץ האחרון על עלייה של 54% בבקשת הלוואות לרכב מצד לווים בעלי "התנהלות פיננסית מתוחה". זה לא מפתיע: הבנקים וגורמים חוץ־בנקאיים דוחפים ללקוחות הלוואות לרכב כתחליף להכנסה ממ-שכנתאות, שהרגולטור הבריטי הידק את הפיקוח עליהן. תוכניות מימון אישיות (PCP) שמציעות סוכנויות משנה מאפשרות לרוכש לשלם פיקדון חודשי נמוך עד מכירת הרכב או עד ביצוע טרייד־אין, וקונים רבים נעזרו בהן כדי להשתדרג לראשונה לרכב יוקרה.

ואכן, כמעט 60% מהאשראי לרכב בבריטניה מגיע מגורמים חוץ־בנקאיים, המחזיקים בתיק הלוואות של 58 מיליארד ליש"ט. האשראי הצרכני לרכישת רכב תפח שם מאז 2012 בכ־20% לשנה ‑ ומהווה 30% מההלוואות למשקי הבית.

בישראל, בהשוואה לבריטניה, משקל ההלוואות לרכב בשוק האשראי קטן בהרבה, והבנקים ‑ ולא גורמים חוץ-בנקאיים – חולשים על 84% ממנו. אבל הנתונים לא משאירים מקום לשאננות.

פקק באיילון צילום: יאיר שגיא

פקק באיילון צילום: יאיר שגיא חברות האשראי חשופות

מבט בתיק ההלוואות של חברות כרטיסי האשראי מגלה ש-20% מהיקף ההלוואות שהעמידו ניתן כנגד שעבוד של כלי רכב. מאחר ששתיים מהן ייפרדו בקרוב מחסות הבנקים, החשש של בנק ישראל נוגע גם להן. הדבר נוגע במיוחד ללאומי קארד, שמשקל ההלוואות לרכב בתיק האשראי שלה מגיע ל־30%, לעומת 8%־11% אצל המתחרים.

קשה להתעלם, אם כן, מהזינוק בהיקף ההלוואות לרכישת רכב, שמגיע אחרי כמה שנים של צמיחה גדולה בהיקף האשראי הצרכני ‑ 4%־5% בשנים האחרונות, לעומת קצב נמוך יותר בשנים הקודמות. תגובתו של הרגולטור בישראל מגיעה אמנם אחרי זו של הרגולטור הבריטי, אבל הנתונים מלמדים שמוטב מאוחר מאשר אף פעם.