בדיקת כלכליסט

מכורים לאשראי: שעבדו את הפנסיה, קבלו מטבח חדש

טרנד חדש: הישראלים ממשכנים את הפנסיה בשביל לממן פנטזיות צרכניות. קצב הגידול בחובות הציבור לגופים המנהלים את חסכונותיו לא מטריד את הרגולטור

1. מגיע בזול, עושה לך טוב, אבל יש לו מחיר

אשראי. זו אחת הדרכים העיקריות שמאפשרות למעמד הביניים העובד, שמתקשה לסגור את החודש, להחזיק איכשהו את הראש מעל למים. כשההוצאות גבוהות מההכנסות באופן כרוני, יש שתי דרכים להתמודד: הראשונה היא לקצץ בהוצאות ככל שניתן. אבל כשזה לא מספיק, או בלתי אפשרי, הדרך השנייה היא פשוט לחיות מאשראי.

כמו סמים אחרים, גם האשראי מגיע בהתחלה בזול, והשימוש בו עושה לך טוב. אבל - וזה אבל משמעותי בדיוק בשביל מי שלא מצליח לסגור את החודש - לאשראי יש מחיר. המחיר הזה אינו נמוך כלל וכלל, אלא שמרבית האנשים שמשתמשים באשראי אינם מודעים לו. הריבית הממוצעת על האוברדראפט בבנק היא כמעט 10%. הריבית הממוצעת על הלוואות בכרטיסי אשראי היא 11%. הריבית הממוצעת על הלוואה בנקאית יכולה להגיע ל־7%. ובכל זאת, בסקר שערך "כלכליסט" עם מכון המחקר מדגם התברר כי 43%מהציבור לא יודעים מה הריבית שהם משלמים על האוברדראפט, ו־83% לא ידעו באיזה ממסלולי האשראי הם ישלמו את הריבית הגבוהה ביותר. במילים אחרות, הציבור הישראלי חי על אשראי, ואין לו מושג כמה הוא משלם עליו, ומה המשמעות של זה.

- איך מאחדים פנסיות מכמה מקומות עבודה

- הציבור חוסך לפנסיה ולא יודע מה יקבל בתמורה

- הדמוגרפיה תרוקן את תקציב המדינה

2. הריבית נמוכה אבל העתיד בן ערובה

לוואקום הזה מנסים להיכנס הגופים המוסדיים, אלה שמנהלים עבור הציבור את החסכונות שלו לפנסיה: ביטוחי המנהלים, קרנות הפנסיה וקופות הגמל. הגופים האלה אינם רק מנהלים עבור הציבור את חסכונותיו, אלא הם גם מציעים לו אשראי - הלוואות בריביות נוחות, שהבטוחה שכנגדן הם החסכונות לפנסיה עצמם.

ההלוואות שגופי הפנסיה מחלקים לחוסכים שלהן גדלות בקצב מואץ. ההסבר המיידי לכך הוא שלהלוואות הללו יש יתרון צרכני משמעותי ומפתה - הן ניתנות בריביות נמוכות יחסית להלוואות מהבנקים ומחברות האשראי (ראו טבלה). אלא שלצד היתרון המשמעותי יש להלוואות הללו חיסרון משמעותי לא פחות, שמתעמעם ככל שהלווה צעיר יותר וככל שהצורך בכסף מהיר ביד גדול יותר.

אם הלווה נקלע לקשיים ולא מצליח להחזיר את ההלוואה - משום שהוא מאבד את מקום עבודתו, למשל - גוף הפנסיה לא יצטרך לרדוף אחריו עם כל מיני צווי עיקול בתקווה שיצליח להשיב משהו מהחוב. ממש לא. הוא יוכל פשוט להעביר לעצמו את החיסכון הפנסיוני של אותו לווה - או את חלקו היחסי - וחסל. זו כמעט הלוואה חסרת סיכון. אם כן, כשחוסך מסוים לוקח הלוואה מגוף הפנסיה שלו, הוא הלכה למעשה ממשכן את העתיד שלו לטובת צריכה שוטפת בהווה.

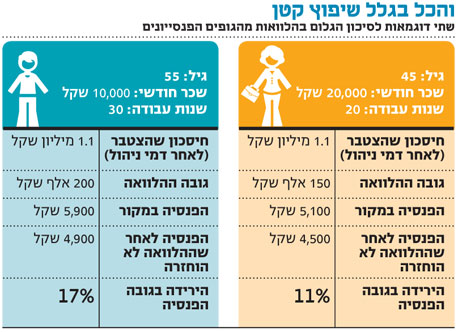

הנה דוגמה להמחיש זאת. עובדת הייטק בת 45, שמשתכרת 20 אלף שקל ושהצליחה לחסוך לאורך השנים 1.1 מיליון שקל בחיסכון הפנסיוני שלה (אחרי דמי ניהול). נניח, בקופת הגמל. כעת היא מעוניינת לשפץ את הבית. השיפוץ עולה 150 אלף שקל. היא עושה סקר שוק ומגלה שאם תיקח הלוואה דרך קופת הגמל שלה היא תוכל לשלם את הריבית הנמוכה ביותר. אז היא לוקחת את ההלוואה ומשפצת את הבית. נניח שלרוע מזלה תקופה קצרה לאחר מכן חברת ההייטק שהיא עובדת בה נסגרת, היא מאבדת את עבודתה, לא מצליחה להחזיר את ההלוואה ומפאת גילה לא מצליחה למצוא עבודה חדשה לאורך זמן. המשמעות, בסופו של דבר, עלולה להיות גילוח משמעותי בגובה הפנסיה שלה. כלומר, אם גובה הפנסיה המקורי שלה היה 5,100 שקל, הרי שכעת תטצרך להסתפק בפנסיה של 4,500 שקל בחודש בלבד, בגלל אותו שיפוץ.

עכשיו ניקח עובד בחברת תקשורת, בן 55, בשכר של 10,000 שקל כבר 30 שנה, שבמהלכן הצליח לחסוך, גם הוא, 1.1 מיליון שקל. לרגל חתונת בנו החליט לקחת הלוואה של 200 אלף שקל. אלא שגם הוא מאבד את עבודתו, לא מצליח לחזור למעגל העבודה וכתוצאה מכך לא מצליח להחזיר את ההלוואה שלקח. ההלוואה שנלקחה תיקח לו 17% מהפנסיה, כך שבמקום 5,900 שקל בחודש הוא ייאלץ להסתפק ב־4,900 שקל בלבד.

אז נכון, הריביות בהלוואות דרך גופי הפנסיה אמנם נמוכות יותר, וזה אכן אפיק אשראי חלופי להלוואות שמציעים הבנקים וחברות האשראי. אבל כשהציבור מאופיין ברובו בבורות בכל הנוגע למכשירים הפיננסיים שבשוק, קשה להאמין שחוסכים שבוחרים לקחת הלוואות כאלה מביאים בחשבון את גודל ומשמעות הסיכון הקיים בהלוואה הזו לפנסיה ולרווחה העתידית שלהם.

3. היקף ההלוואות גדל מהר יותר מהיקף החוב

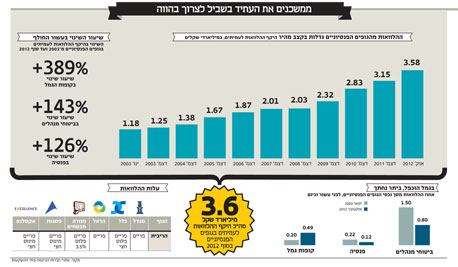

מניתוח של "כלכליסט" לנתוני אגף שוק ההון במשרד האוצר עולה כי מאז סוף ינואר 2003 ועד סוף אוקטובר 2012 גדל היקף ההלוואות שקופות הגמל מחלקות לחוסכים שלהן ב־389%. לשם השוואה, כלל החוב של משקי הבית גדל באותה תקופה ב־128% בלבד. במילים אחרות, קצב הגידול של החובות לגופי הפנסיה היה גבוה פי שלושה מאשר קצב גידול סך החובות.

עודד שריג, הממונה על שוק ההון. מכה קטנה בכנף צילום: גיא אסיאג

עודד שריג, הממונה על שוק ההון. מכה קטנה בכנף צילום: גיא אסיאג

קופות הגמל ממש לא לבדן. גם ביטוחי המנהלים וגם קרנות הפנסיה מעניקים הלוואות לחוסכים שלהם. קצב הגידול של הלוואות אלה גם הוא מהיר מאוד, אם כי נמוך מאשר ההלוואות של קופות הגמל, וגם זה לא מקרה. ההלוואות שביטוחי המנהלים חילקו מתחילת 2003 ועד אוקטובר 2012 גדלו ב־143%, וההלוואות מקרנות הפנסיה גדלו באותה תקופה ב־126%.

הסיבה העיקרית לכך שקצב הגידול של ההלוואות מקופות הגמל גבוה יותר מאשר שני מכשירי החיסכון האחרים - ביטוחי מנהלים וקרנות פנסיה - היא החסרונות היחסיים של קופות הגמל. מאז 2008, אחרי שהרגולטור שינה את החוק, קופות הגמל הפכו למכשירים פנסיוניים לכל דבר, כלומר לא ניתן למשוך מהן כספים באופן נזיל לפני גיל הפנסיה, בניגוד למה שהיה בעבר. שינוי זה הוביל, ככל הנראה, לניסיון של קופות הגמל לשמר את הלקוחות שלהן. הדבר בא לידי ביטוי בכך שהיקף ההלוואות שקופות הגמל חילקו קפץ מאוד מסוף 2008 - עלייה של 40% בשנת 2009 ו־46% בשנת 2010. בנוסף, בשוק קופות הגמל התחרות גבוהה בהרבה מאשר בשוק ביטוחי המנהלים וקרנות הפנסיה, דבר שבא לידי ביטוי בשיעורי ניידות גבוהים יותר בין הקופות. גם מסיבה זו קופות הגמל משתמשות יותר מביטוחי המנהלים ומקרנות הפנסיה בההלוואות ככלי לשימור לקוחותיהן.

4.הממונה על שוק ההון באוצר לא מוטרד

הממונה על שוק ההון במשרד האוצר אינו מוטרד מקצב הגידול של ההלוואות הללו. כך עולה מתגובת משרד האוצר לשאלות של "כלכליסט" בנושא, ומשיחות בעניין עם בכירי האגף. "הממונה עוקב באופן כללי אחר השינויים בתיק ההשקעות של החיסכון הפנסיוני", נמסר ממשרד האוצר באופן רשמי. ובכל מקרה, מבהירים במשרד, קצב הגידול בהלוואות אינו נובע משינויים רגולטוריים כלשהם.

הסיבה לכך שבאוצר לא מוטרדים מהמספרים היא שההלוואות שגופי הפנסיה מחלקים לחוסכים שלהן עומדות בסך הכל על 3.5 מיליארד שקל, שהם פחות מחצי אחוז מהיקף הנכסים הכולל ששוכב בגופי הפנסיה. מנקודת מבט מאקרו־כלכלית, אפילו אם כל מי שלקחו הלוואה מחברות הביטוח, קרנות הפנסיה וקופות הגמל גם יחד לא יחזירו את החובות שלהם כלל, הנזק ליציבות גופי הפנסיה יהיה מזערי. מכה קלה בכנף, ואפילו זה בקושי.

אבל מה קורה אם יורדים מנקודת המבט המאקרו־כלכלית וצוללים פנימה אל נקודת המבט המיקרו־כלכלית? מנקודת מבט זו, העלייה בהיקף ההלוואות דווקא צריכה להטריד.

בהנחה שהאנשים שלוקחים הלוואות לצריכה שוטפת הם דווקא האנשים שההכנסה השוטפת שלהם אינה גדולה מספיק כדי לאפשר להם את רמת החיים שהם מנסים להגיע אליה, המשמעות היא הנצחת הקשיים הפיננסיים של ההווה — אל העתיד.

5. אין איום על היציבות הפיננסית. עדיין

צריך להודות ביושר, בראייה רוחבית אין כאן עדיין בעיה שמאיימת על היציבות הפיננסית של הגופים הפיננסיים (בנקים וגופי הפנסיה). הר החובות של משקי הבית בישראל אמנם הולך ותופח ושובר שיאים חדשים מדי חודש - נכון לאוקטובר האחרון, החוב של משקי הבית עומד על 383 מיליארד שקל - אולם מרבית החוב הוא למשכנתאות (64%).

החלקים האחרים של החוב הם עדיין קטנים מאוד ביחס לחוב הכולל. אלה הם החובות לחברות האשראי (10.5 מיליארד שקל שהם 3% מהחוב הכולל) ולגופים המוסדיים שמנהלים את כספי הפנסיה (3.5 מיליארד שקל, שהם 1%).

אלא שדווקא החלקים האלה הם החלקים שגדלים במהירות. לכן, גם אם הכל בסדר מנקודת מבט מאקרו־כלכלית, ייתכן שמתפתחת כאן תופעה שעלולה לאיים על היציבות הפיננסית של משפחות רבות בציבור הישראלי. ככל שיוקר המחיה יתרחב, ככל שמחירי הדיור יכבידו יותר על משפחות מעמד הביניים, ככל שמשפחות מעמד הביניים ישלמו יותר מכיסן עבור מה שבעבר ניתן באופן ציבורי, כך האיום הזה על יציבותו הפיננסית של מעמד הביניים ילך ויגדל.

האם מישהו בוחן את התופעה הזו - את ממדיה, את מידת הסיכון שהיא משקפת (או לא משקפת) למשקי הבית בישראל? התשובה היא לא. בניגוד למדינות אחרות, ארה"ב למשל, אין בישראל מעקב ברזולוציה גבוהה אחר חובות משקי הבית. וממילא, אין לרגולטורים הישראלים - לא למפקח על הבנקים וגם לא לממונה על שוק ההון - אפשרות לדעת מה הפרופיל של המשפחות שנוטלות על עצמן את ההלוואות. המפקח על הבנקים יכול לדעת, פחות או יותר, מה הפרופיל של לוקחי המשכנתאות. אבל ביחס לסוגי ההלוואות האחרים - הלוואות מכרטיסי אשראי והלוואות מהגופים המוסדיים - הרגולטורים שרויים בעלטה.

הסיבה לכך טמונה, אולי, במבנה של הרגולציה בישראל. שני המפקחים על השוק הפיננסי - המפקח על הבנקים והמפקח על הביטוח - אמורים לדאוג בראש ובראשונה ליציבות הגופים הפיננסיים, וכן לרווחת הצרכנים. במקומות אחרים בעולם, בהולנד ובבריטניה למשל, הדאגה לצרכן נמצאת בידיים של רגולטור נפרד. אולי אם זה היה המצב בישראל, היה מי שטורח לעקוב גם אחרי המיקרו - אחרי המצב הפיננסי של משקי הבית בישראל ברזולוציה גבוהה. אבל כשהדאגה ליציבות הפיננסית היא הדאגה העיקרית, ההסתכלות נעשית רק מפריזמה מאקרו־כלכלית. המצב של משקי הבית יצטרך לחכות עד אשר יגיע משבר, אם יגיע.

6. עסקה סיבובית שמשמרת לקוחות

ונקודה אחרונה למחשבה: נטילת הלוואה מגוף הפנסיה שלכם היא עסקה סיבובית מוזרה משהו. למעשה, מי שייקח הלוואה מהגוף שמנהל את חסכונותיו יגלה שהוא צריך לשלם לו פעמיים. נניח חוסך שצבר 500 אלף שקל בקופות הגמל שלו, ויכול לקבל ממנה הלוואה של 250 אלף שקל. אם הוא ייקח את ההלוואה, הוא ימשיך לשלם דמי ניהול לקופת הגמל - כי היא עדיין ממשיכה לנהל את הכסף שלו, ומנגד הוא יתחיל לשלם לה גם ריבית על ההלוואה שהוא לקח, אף שההלוואה שלקח היא, לכאורה, מהכסף שלו עצמו. אם זה מבלבל מישהו, זה לא מקרי.

המנוע העיקרי שגורם לקופות הגמל ולחברות הביטוח להציע את ההלוואות המוזרות הללו בריביות אטרקטיביות, הוא הרצון לשמר לקוחות כדי שלא יעזבו לקופה אחרת, ושלא ימשכו את הכסף שלהם. חוסך שלוקח הלוואה כנגד החיסכון שלו לא יוכל לעזוב את קופת הגמל שלו לקופה אחרת, או לפדות את הכסף שלו עד שיסיים לשלם את ההלוואה.