דה לסר תשעבד נכס מהותי מאוד להלוואה "לא מהותית לחברה"

מגייסת החוב האמריקאית חתמה על מזכר לקבלת הלוואה של 30 מיליון דולר בריבית מדאיגה של 12% לשנה. לפי הדיווח ההלוואה תובטח, בין היתר, באמצעות שעבוד זכויות של "נכס מהותי מאוד" ושל "נכסים מהותיים"

חברת הנדל"ן האמריקאית דה לסר, שגייסה חוב בתל אביב, שיתפה בסוף השבוע האחרון את המשקיעים במידע מטריד. החברה שבבעלות אברהם לסר חתמה על מזכר הבנות להעמדת הלוואה של 30 מיליון דולר לשתי חברות מוחזקות לתקופה של שנה עם אופציית הארכה בת ששה חודשים.

- לאחר ירידה חדה בתפוסה במלונות: מעלות מורידה דירוג ל-ג'י.אפ.איי

- הקושי להשלים מכירות נושף בעורף החוב של אולייר

- רילייטד והנושים הגיעו להסכמות על הסדר חוב

דה לסר מגדירה את ההלוואה ככזו שאינה "מהותית לחברה", אולם משפט לאחר מכן בדיווח מצוין שאותה הלוואה תובטח, בין היתר, באמצעות שעבוד זכויות של החברה בתאגידי נכסים של "נכס מהותי מאוד" ושל נכסים המוגדרים כ"נכסים מהותיים". ההלוואה בסכום לא מהותי, הנכסים המשועבדים מהותיים בהחלט.

ההלוואה הזאת לא מגיעה בחינם והיא נושאת ריבית של 12% לשנה - ריבית שמדליקה נורות אדומים ביחס ליכולות המימון של החברה. דה לסר נמצאת בשלבים מתקדמים לקבלת הלוואה נוספת של 10 מיליון דולר בתנאים דומים והיא צפויה להיות מושלמת בשבוע הבא.

ההלוואות הללו אמורות לשמש את דה לסר כהלוואות גישור ובכוונת החברה לפרוע אותן מכספים שעתידים להתקבל במהלך החודשים הקרובים עם השלמת עסקאות פוטנציאליות של מכירת שני נכסים של החברה ומימון מחדש בכמהנכסים אחרים. ההלוואות שאותן עתידה דה לסר ליטול מצביעות על הקושי שלה לממש את תוכניות המימוש של החברה כדי לעמוד בהתחייבויותיה.

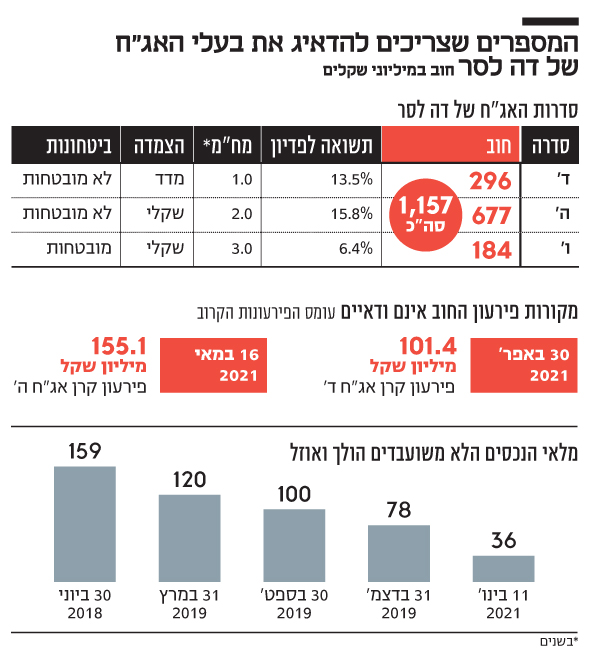

דה לסר צפויה לעמוד כבר במהלך הרבעון השני מול עומס פירעונות של 256 מיליון שקל. בסוף אפריל היא נדרשת לעמוד בתשלום של 101 מיליון שקל עבור המחזיקים בסדרה ד', ושבועיים לאחר מכן, באמצע מאי, מצפה לדה לסר תשלום נוסף, הפעם של 155 מיליון שקל למחזיקים בסדרה ה'. לפי ד"וח הדירוג של חברת S&P מעלות מתחילת השנה הנזילות של דה לסר הוערכה כ"פחות מהולמת" וכן צוין כי "בשלב זה אין לחברה מקורות ודאיים מספקים לפירעון מלוא ההתחייבויות".

מנגד, במעלות מצביעים על שיעור מינוף נמוך יחסית במרבית הנכסים של דה לסר ועל העובדה שלחברה יש נכסים לא משועבדים בשווי של 36 מיליון דולר. אולם בחינה רב שנתית של הנכסים החופשיים משעבוד של דה לסר דווקא מצביעה על מגמת הרעה בגמישות הפיננסית שלה. רק לפני פחות משלוש שנים, ביוני 2018, שווי הנכסים החופשיים משעבוד של דה לסר היה גבוה פי 4.4 מרמתו הנוכחית ועמד על 159 מיליון דולר.

החוב של דה לסר כלפי המחזיקים בשלוש סדרות האג"ח שהנפיקה עומד על 1.16 מיליארד שקל. חלקו הארי של החוב (84%) אינו מובטח בשעבוד כלשהו, ורק חלקו הקטן (16%) מובטח בשעבוד על נכסים של החברה. עובדה זאת באה לידי ביטוי בתשואות לפדיון של האג"ח, כאשר הסדרות הלא מובטחות (ד' וה') נסחרות בתשואת זבל שמגיעה ל־15.8%, בעוד הסדרה המובטחת נסחרת בתשואה נמוכה יותר של 6.4%.

דה לסר היא לא החברה האמריקאית היחידה שמגייסת חוב בריבית דו־ספרתית בארצות הברית בשאיפה שהמהלך יאפשר לה לשרת את החוב כלפי מחזיקי האג"ח בישראל. בשלהי ינואר השנה היתה זאת אקסטל של גארי ברנט שגייסה הלוואה של 380 מיליון דולר בריבית של 14% ובסוף 2018 הייתה זאת אולייר שבבעלות יואל גולדמן שגייסה 29 מיליון דולר בריבית דו־ספרתית. בנקודת הזמן הנוכחית ניתן רק לייחל שסופה של דה לסר יהיה שונה מזה של אולייר שנמצאת היום בעיצומו של הסדר חוב של 2.4 מיליארד שקל מול המחזיקים.

נוסף על דה לסר, ישנן חברות זרות נוספות שגייסו חוב בתל אביב והאג"ח שלהן נסחרות בתשואת זבל. הבולטות שבהן הן ווטרסטון עם תשואה של 25.6%, מויניאן שתשואת האג"ח שלה מגיעה ל־16.4%, הרץ פרופרטיס עם 12.6% ודה זראסאי (ג') שנסחרת בתשואת זבל של 11.3%.

לפי דו"ח של S&P מעלות מתחילת השנה, הנזילות של דה לסר הוערכה כ"פחות מהולמת" וכן צוין כי "בשלב זה אין לחברה מקורות ודאיים מספקים לפירעון מלוא ההתחייבויות שלה"

נכס של דה לסר בברוקלין

נכס של דה לסר בברוקלין