ניתוח כלכליסט

חברות ישראליות נוהרות לנאסד"ק. האם הפעם זה ייגמר טוב?

קלטורה הישראלית וקומפאס שייסד יזם ישראלי הגישו אתמול תשקיפים לקראת הנפקה, והצטרפו בכך לנחשול חברות טכנולוגיה כחול־לבן שמסתערות על נאסד"ק. שתיהן גם הפסדיות. זה מזכיר את ימי בועת הדוט קום, אבל כמה דברים בכל זאת מבדלים את החברות החדשות

חלון ההנפקות שנפתח עבור חברות הטכנולוגיה בשנה האחרונה עוד פתוח, אך הרוח החזקה והקרה שכבר נושבת עלולה להביא לטריקתו. אתמול פורסמו תשקיפים של קלטורה הישראלית קומפאס האמריקאית של אורי אלון הישראלי, שתי חברות טכנולוגיה נוספות שהולכות לקראת הנפקה. בתקופה אחרת זה היה יום חריג. אלא שקדחת הנפקות כמו זו שנרשמת בשוק ההון האמריקאי, וגם זה הישראלי, לא נראתה כבר עשורים.

- פייבר עברה לרווח בסיכום 2020 - ההכנסות זינקו ב-77%

- קובי רוזנגרטן ודני ימין מגייסים 300 מיליון דולר בנאסד"ק לספאק חדש

- רגע לפני ההנפקה: אדם נוימן ייפגש עם 480 מיליון דולר

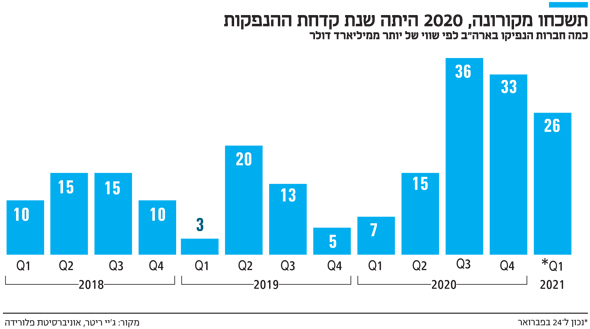

מספר החברות שהונפק בשנה שעברה בוול סטריט היה הגדול ביותר מאז 2000, אבל אלה לא רק המספרים האבסולטיים של חברות שמזהות את ההזדמנות להפוך לציבוריות - אלא גם רמות השווי. מספר החברות שהונפקו לפי שווי של יותר ממיליארד דולר שבר שיא ברבעון האחרון של 2020, ולפי הקצב הנוכחי נראה כי השיא עומד להישבר שוב. 33 חברות כאלה הונפקו ברבעון הקודם ומתחילת השנה כבר הושלמו 26 הנפקות ברמות השווי הגבוהות האלה - לעומת ממוצע רב־שנתי של כ־20 חברות. כל זה, כאשר לחלק ניכר מהחברות אין רווחים ולעתים אפילו לא הכנסות.

בעבור חברות ישראליות, הנפקה לפי שווי של יותר ממיליארד דולר היתה בגדר תרחיש דמיוני עד כה. בודדות בלבד, כמו מובילאיי, עשו זאת עד היום. אפילו וויקס, שהפכה לישראלית בעלת שווי השוק הגבוה ביותר, לא העזה לחלום על מיליארד דולר כשהגיעה לראשונה לוול סטריט ב־2013. אלא שאחרי שלמונייד וג'יי פרוג סללו את הדרך בשנה שעברה, השער כעת נראה פרוץ לחלוטין, עם קרוב ל־20 חברות ישראליות שנמצאות בשלב כזה או אחר בדרך להנפקת מניות ראשונה לפי שווי של יותר ממיליארד דולר. למעשה, הנפקה לפי שווי הנמוך מרף זה הפכה בשנה האחרונה לאירוע כמעט לא כדאי, כזה שלא יזכה את החברה - מבטיחה ככל שתהיה - בתשומת לבם של המשקיעים.

איך בדיוק נראית בועה?

לנוכח הרכבת אווירית של חברות עם הערכת שווי גבוהה, רובן המכריע מתחום הטכנולוגיה, ברור שהתגובה הכמעט פבלובית של משקיעים רבים תהיה לצעוק "בועה, בועה". נכון ששוק מניות הטק נהנה מהייפ, בעיקר מאז פרוץ מגפת הקורונה שהמחישה כמה מסובכים היו חיינו ללא הטכנולוגיה שאיפשרה להעתיק כמעט הכל אונליין. ועדיין, אסור להתעלם גם מכך שבמשך שנים ארוכות מאז התפוצצות בועת הדוט קום, הנפקות טכנולוגיה הפכו לזן נכחד.

גם לאחר בהלת ההנפקות של השנה האחרונה, מספר החברות הציבוריות שנסחרות בארה"ב עדיין נמוך היסטורית. המצב דומה גם בבורסה בתל אביב, שחווה פריחה לאחר שנים של מחיקת חברות, בין אם לטובת מעבר למסחר בניו יורק ובין אם בהתאם לדרישות חוק הריכוזיות. בארה"ב למשל, נסחרו ברבעון הרביעי של 1999 קרוב ל־8,000 חברות.

ברבעון האחרון של 2020 נסחרו רק 4,800 חברות - כך לפי נתונים של חוקר ההנפקות האמריקאי הנודע ג'יי ריטר מאוניברסיטת פלורידה. אחרי הגל הגדול של השנה החולפת, מספר החברות הציבוריות לא גדל דרמטית לעומת שפל של 4,500 חברות שנקבע ב־2017. זרם ההנפקות התייבש כמעט לחלוטין בעקבות התפוצצות הבועה של שנת 2000 והמשבר הפיננסי של 2008 שהפיל את הריביות לאפס ואיפשר לחברות לגייס כסף זול בקלות רבה מקרנות הון סיכון וקרנות השקעה פרטיות, בלי להיחשף לעין כל כחברה ציבורית.

ואולם בשנים האחרונות צמח בעולם דור חדש של יזמים עם רעיונות מבטיחים ומצליחים - וחברות רבות הפכו גדולות מדי עבור שוק הכסף הפרטי. חברות כמו ויוורק ואובר, שגדלו על הסטרואידים של השוק הפרטי לרמות של עשרות מיליארדי דולרים, נתקלו בתגובה צוננת מאוד מהבורסות כשהחליטו לבסוף ללכת להנפקה. זה לימד את המשקיעים כי בכל זאת, מגודל מסוים עדיף לממן את הצמיחה בשיתוף הציבור. לא סתם לשתף אלא בשלבים מוקדמים יותר, כדי להנות מצמיחה מואצת, ולא אחרי ששנות הצמיחה המהירה באמת הסתיימו בעודן פרטיות.

מודעה. מנכ"ל פלייטיקה רוברט אנטוקול בהנפקה בנאסד"ק

מודעה. מנכ"ל פלייטיקה רוברט אנטוקול בהנפקה בנאסד"ק

בזמן הנכון, בגודל הנכון

חברות הטכנולוגיה הישראליות מתאימות כמו כפפה ליד למצב השוק החדש. מצד אחד, היזמים המקומיים כבר למדו לגדל סטארט־אפים מעבר לרף הכנסות של 100 מיליון דולר. מצד שני, סיפור החלום שלהן הוא עדיין גדול מספיק כדי למשוך את ציבור המשקיעים.

| |||

לא במקרה, כל חברה עשירית ברשימת היוניקורנים העולמית היא ישראלית לגמרי או הוקמה בארה"ב על ידי יזם ישראלי, כמו במקרה של קומפאס של אורי אלון. אגב, ריבוי היוניקורנים - יותר מ־500 חברות טכנולוגיה ששוות יותר ממיליארד דולר ברמה העולמית בתום 2020 - הוא עוד סימן לכך שהאיזון בין השוק הפרטי לציבורי התערער יתר על המידה בעשור האחרון. יוניקורן, חד־קרן, אמורה להיות חיה אגדית מעולמות הפנטזיה. אלא שהעשור האחרון הפך אותה לכמעט יום־יומית, כזו שמסתובבת בינינו.

אין ספק שבגל ההנפקות הנוכחי יהיו חברות שיאכזבו את מי שישקיע בהן, אבל סביר להניח שהן יגיעו בהמשך, ברגעים האחרונים לחגיגה. בשלב זה, כאשר יותר ויותר חברות יוניקורן הופכות לציבוריות, עדיין מדובר בחברות הטובות ביותר. בעיקר אם מדברים על אלה שפונות למסלול המסורתי של הנפקת מניות ראשונה לציבור (IPO), ולא דרך ספאק (SPAC), מסלול שבו בוחרות חברות שמשווקות חלום שעדיין רחוק מהקבלות שהן מסוגלות לספק עבורו.

בשבועות הקרובים, חברות טכנולוגיה ישראליות רבות יגישו תשקיפים לרשות ניירות הערך האמריקאית. וכן, יש בכך איתותים של בועה, שמזכירים את תחילת שנת 2000, אז לעתים הונפקו בנאסד"ק חמש ויותר חברות ישראליות בערב אחד. אבל הבהילות נובעת גם מהניסיון שנצבר, וההבנה כי שחלון הנפקות כה רחב לא נותר פתוח לאורך זמן. רוחות האינפלציה כבר מנשבות באופק, הריבית תשנה כיוון כתוצאה מכך ולכסף הפרטי ייווצרו אפיקים אטרקטיביים חדשים, לא רק בהשקעות אלטרנטיביות מסוכנות. לכן, עכשיו הוא הזמן הנכון ביותר להנפיק עבור חברות שמציגות צמיחה לאורך זמן, רמת הכנסות של מאות מיליוני דולרים וגם מסלול ברור יותר לרווחיות. אם יש משהו שהיזמים הישראלים המנוסים למדו היטב על בשרם, גם אם עוד לא כבעלים של חברות אלא כעובדים מן השורה, הוא ההפכפכות של שוק ההנפקות, אשר רגיש אפילו יותר משוק המניות בכללותו. שבוע המסחר האחרון, שהתאפיין בעצבנות ותנודתיות גוברת בשווקים, רק ממחיש יותר כי צריך למהר, לפני שהגל הנוכחי ייגמר.