כשהכל פתוח למשא ומתן: כך עובד המנגנון של הספאקים

הכללים הלא כתובים של הנפקה רגילה עפים מהחלון כשזה מגיע לספאק. רוצים לגייס מיליארד דולר לפי שווי כפול? בבקשה; להגיש הצעת מכר ענקית במקביל? קדימה. אבל יש שלבים שכל ספאק חייב לעבור לפני המיזוג המיוחל. כלכליסט עושה סדר

הכל פתוח למשא ומתן. זה ההבדל המרכזי בין הנפקה באמצעות כניסה לספאק (חברת ארנק) לבין הנפקה רגילה (IPO). התפירה לפי מידות ובעיקר לפי רצון בעלי המניות והיזמים היא המוטיב המרכזי לבחירה בנתיב שהשתלט באחרונה על שוק ההנפקות.

אם בהנפקה הרגילה יש כללים מקובלים, גם אם לא כתובים, שמכתיבים את היחס בין סכום הגיוס לשווי, את גודל הצעת המכר ותקופת הנעילה שבמהלכה לא ניתן לממש מניות, בהנפקת ספאק הכל פתוח.

רוצים לגייס מיליארד דולר לפי שווי של 2.5 מיליארד דולר? בבקשה. הצעת מכר ענקית במקביל להנפקה ולא רק משהו סמלי "לסגור את המשכנתא"? בכיף. ואם לא תרצו להמתין את חצי השנה המקובלת לשחרור המניות של מי שהחזיק בהן טרם הפיכתה לציבורית, לא חייבים.

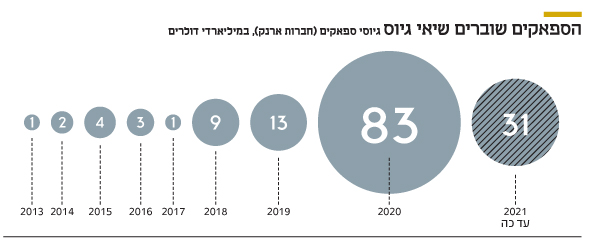

הגמישות הזו הפכה את הספאקים לקוסמים לחברות פרטיות, בעיקר טכנולוגיות. יותר מ־100 מיליארד דולר - 83 מיליארד שגויסו ב־2020 ו־30 מיליארד השנה - ממתינים לחברות שיתמזגו לתוכן. אמנם לא כולם יפנו לחברות הטכנולוגיה, אבל סביר שהרוב המכריע ילך לשם.

הספאק העלה עובש במדפי בנקאות ההשקעות שנים: ב־2013 גייס המכשיר הזה רק מיליארד דולר. ב־2019, בעיקר אחרי שריצ'רד ברנסון הכניס את חברת טיולי החלל שלו לתוך ספאק, החלה ההתעוררות.

"כל יום פוחתות הסטיגמות נגד ספאק", אומר ל"כלכליסט" נירון סטבינסקי, שמוביל את פעילות הספאק בבנק ההשקעות קרדיט סוויס. הוא עצמו החל את פעילותו בתחום ב־2005 בדויטשה בנק.

"היום כל הבנקים והשמות הגדולים מגייסים את הכסף לספאק. ישראל מייצרת בדיוק את סוג החברות שמתאים לספאק - חברות שצומחות מהר מאוד והולכות להנפקה בשלב מוקדם, מדלגות על סבב גיוס פרטי", מסביר סטבינסקי, שמלווה גם את עסקת המיזוג של טאבולה בספאק ION של יונתן קולבר לפי שווי של 2.6 מיליארד דולר.

בניגוד לתפיסה הרווחת, התהליך לא זול יותר או חושף פחות מידע לעומת המסלול הרגיל, הוא רק קצר יותר ומגדיל ודאות לגבי השווי בהנפקה. ככה זה עובד:

1. גיוס ע"י ספונסרים - הנפקה ראשונה של הספאק עצמו (גיוס FRONT END) וגיוס הכסף על ידי הספונסרים - לרוב אלה פיגורות מוכרות שצברו מוניטין בתחום כלשהו, כמו גארי קוהן, שכיהן כשר האוצר של דונלד טראמפ, או כוכב הבייסבול האמריקאי אלכס רודריגז, שגייס ספאק עם כוונה להשקיע בטכנולוגיות ספורט.

יזמי הספאק מגישים תשקיף קצר עם הצעה למכור יחידות עבור 10 דולר ועוד אופציות. לאחר ההנפקה יחל הספאק להיסחר, ולרוב עד הכנסת הפעילות הריאלית מחירו לא יזוז, אלא אם מתחילות שמועות לגבי זהות החברה שתיכנס לתוכו, כפי שקרה השבוע לספאק של איש קרנות הגידור ביל אקמן.

לכל ספאק נכנסת חברה אחת, וכך קורה שאותם ספונסרים מגייסים עוד ועוד ספאקים כדי להכניס עוד חברות לוול סטריט. בסוף התהליך הספונסרים יהיו דירקטורים ובעלי מניות בחברה הממוזגת.

2. המשא ומתן - כאב הראש האמיתי - משא ומתן משולש: יזמי הספאק יכולים לתאר לאילו חברות הם מכוונים, אבל אסור להם לתאם מראש עם חברה שהם היו רוצים למזג לספאק. עם איתור החברה ייקבע במשא ומתן גובה הגיוס הרצוי, שווי השוק שלפיו תיכנס לבורסה ועיתוי מימוש המניות של היזמים, המשקיעים הראשונים והעובדים.

3. פרסום תשקיף - לתשקיף המלא רמת פירוט דומה לתשקיף הנפקה רגיל. סטווינסקי מסביר כי חברות שנכנסות לספאק נדרשות לפרסם נתונים כספיים לשלוש שנים ולא לשנתיים כרגיל, וכן תחזית הכנסות ללא צורך באנליסטים. בשלב זה החברה לא נדרשת לרוד שואו.

3. אסיפת בעלי המניות - נפתח מו"מ עם החברות הפוטנציאליות ובהמשך עם המשקיעים, שרשאים לסרב לעסקה המוצעת. לכאורה, עסקה יקרה מדי לא תעבור, אבל המציאות מעט שונה. "עד איתור החברה, כספי המשקיעים שוכבים בנאמנות עם ריבית. משקיע שלא אוהב את העסקה יכול לפדות את כספו גם אם יתר המשקיעים מאשרים אותה", מסבירה עו"ד שרית מולכו, שותפה בכירה וראש מחלקת תאגידים במשרד ש. פרידמן, שליוותה את מיזוג אקרו בספאק, הישראלית הראשונה שהשלימה כך הנפקה. "בפועל כולם בעד כי אם אין עסקה, ייקח הרבה יותר זמן לקבל את הכסף".

5. גיוס PIPE - הספאק שוב יוצא לגייס, אלא אם היה לו סכום ראשוני מספק להשקעה. לדברי מולכו, "אם יוצאים לגיוס PIPE הכסף לרוב יגיע ממוסדיים יוקרתיים יותר ממשתתפי הסבב הראשון, כשעוד לא היה ידוע מי החברה הנכנסת".

6. פירוק הספאק - על יזמי הספאק למצוא פעילות תוך 18־24 חודשים, ולא, ישיבו למשקיעים את הכסף פלוס ריבית. "ההיגיון הבריא אומר שלא כל הספאקים ימצאו את העסקאות הטובות", אומר סטבינסקי. ב־2020 גויסו 275 ספאקים, אבל בעולם יש מעט יותר מ־500 יוניקורנים - חברות בשווי יותר ממיליארד דולר שמתאימות למיזוג בספאק, אולם הרבה עדיין מעדיפות את המסלול הרגיל.