שורת הרווח

הווירוס רודף אחרי כצמן: הקורונה חשפה את מחלות הרקע של גזית גלוב

תמהיל הנכסים של חברת הנדל"ן המניב, שרובו מרכזים מסחריים, נפגע בצורה קשה מהמגפה; לרוע מזלה, עיקר ההשקעות שלה נעשה במדינות מוכות קורונה, בהן ברזיל, ארה"ב וישראל ⋅ קריסת השווי של אחזקותיה הסחירות ושל הריאל הברזילאי הזניקה את רמת המינוף ⋅ עכשיו חיים כצמן מנסה אסטרטגיית הבראה, אך לא בטוח שמדובר במהלך אגרסיבי מספיק

משבר הקורונה פגע בכל חברות הנדל"ן המתמקדות בנדל"ן מסחרי, ובעיקר באלו המחזיקות קניונים סגורים. אך נראה שגזית גלוב שבשליטת חיים כצמן נפגעה יותר ממניות מרבית חברות הנדל"ן המניב שנסחרות בבורסה בתל אביב.

- הגיוס בנורסטאר: כצמן מגדיל חלקו כדי למנוע דילול בהחזקתו

- חיים כצמן: אנחנו לא במכירת חיסול, הנכסים יימכרו לפי ערכם בספרים

- הכנסות גזית גלוב משכירות צללו ב-21%; תממש נכסים במיליארד שקל

גזית גלוב משקיעה בנדל"ן מניב באמצעות שלוש חברות פרטיות שמשקיעות בנדל"ן בישראל, ברזיל וארה"ב, באמצעות שותפות המשקיעה בקנדה, ובאמצעות שליטה בחברות ציבוריות, סיטיקון (CTY) שמשקיעה בנדל"ן בצפון אירופה ואטריום (Atrium) שמשקיעה בנדל"ן במרכז ומזרח אירופה.

חיים כצמן, בעל השליטה בגזית גלוב

חיים כצמן, בעל השליטה בגזית גלוב

השילוב של מינוף גבוה של גזית גלוב עם פגיעה קשה של מגפת הקורונה במרבית המדינות שבהן היא פעילה, וקריסת השווי של אחזקותיה הציבוריות, הובילו לקריסה של 53.2% במחיר מניית גזית גלוב מתחילת השנה ועד לסוף השבוע האחרון.

ירידות השערים לא פסחו גם על סדרות האג"ח הארוכות של גזית שאיבדו כ־12% מערכן מתחילת השנה, והן נסחרות בתשואה צמודת מדד של 4%-3.65% שמשקפת את העלייה בסיכון ששוק ההון מייחס לגזית גלוב. וכאשר גזית גלוב נחלשת, המצב של בעלת השליטה (55.4%) בה, נורסטאר, חמור עוד יותר. מניית נורסטאר איבדה 75.6% מערכה מאז תחילת השנה, והאג"ח הארוכה שלה מסדרה י"ב נסחרת בתשואה של 7%.

דיבידנד מיוחד במסווה של הצעת רכש

בחודש יולי השנה ביצעה גזית גלוב מהלך בעייתי בדמות הצעת רכש עצמית לחלק ממניותיה תמורת 346 מיליון שקל. זאת, כאשר בעלת השליטה בה, נורסטאר, הודיעה שתיענה להצעת הרכש. מהלך זה מקביל לדיבידנד מיוחד שגזית גלוב מחלקת, זאת חרף המינוף הגבוה של החברה. ההיענות של הציבור להצעת הרכש היתה חלקית, ולכן עיקר התמורה מהצעת הרכש הגיע לנורסטאר שקיבלה 280.8 מיליון שקל, אך שיעור האחזקה שלה בגזית גלוב ירד ל־55.4%. כתוצאה מכך השתפרה הנזילות של נורסטאר על חשבון הנזילות של החברה־הבת, גזית גלוב.

עם פרסום דו"חות הרבעון השני גזית גלוב ונורסטאר הציגו את המתווה שלהן ליציאה מהמשבר. גזית גלוב תצמצם את הדיבידנד שהיא מחלקת מ־43 אגורות למניה ל־30 אגורות למניה למשך חמישה רבעונים, החל מהרבעון הבא, והיא תנסה לממש נכסים בשווי מיליארד שקל כדי לצמצם את המינוף. מהותי לא פחות הוא גיוס של 161 מיליון שקל בהנפקת מניות ואופציות שביצעה נורסטאר. 26 מיליון שקל מתוך הסכום שגויס הגיעו מחברות שבשליטת חיים כצמן ו־2 מיליון שקל הגיעו מדורי סגל.

ערב ההנפקה כצמן החזיק ישירות ב־29.6% ממניות נורסטאר, ובנוסף First US Financial החזיקה ב־17.9% ממניות נורסטאר. כצמן מחזיק ב־72.8% מהזכויות ב־First US Financial (היתר מוחזקות על ידי מרטין קליין), אך יש לו את כל זכויות ההצבעה הנובעות ממניות אלו. לכן לכצמן היו 47.5% ממניות נורסטאר (מבחינת זכויות ההצבעה). לאחר ההנפקה חלקו של כצמן בזכויות ההצבעה בנורסטאר ירד ל־40.5%. אם כצמן ירצה בעתיד לעלות לאחזקה של יותר מ־45%, יהיה עליו לבצע הצעת רכש מיוחדת למניות החברה (הצעת הרכש יכולה להיות חלקית). לכן, האפשרות להשתלטות עוינות על נורסטאר נפתחה. נכסים ובניין רכשה בהנפקה 12.4% ממניות נורסטאר תמורת 85 מיליון שקל.

2 מיליארד שקל נחתכו מהשווי הנכסי

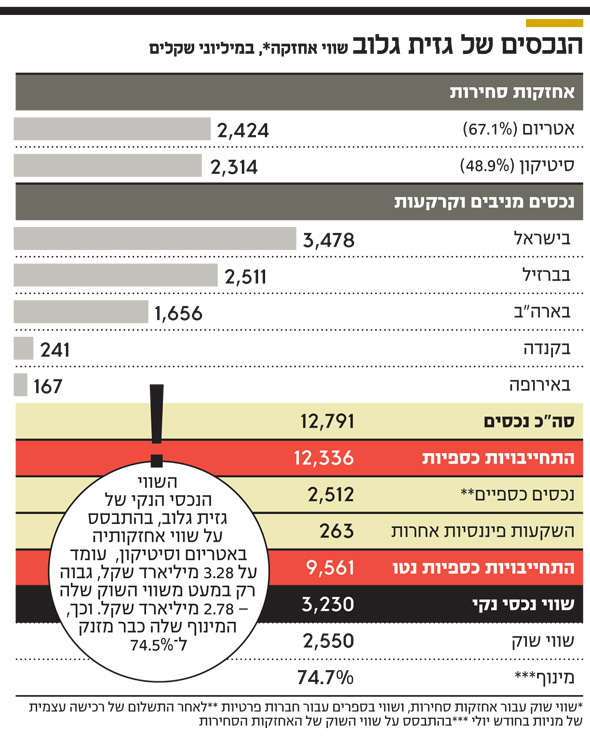

האחזקה בסיטיקון רשומה במאזני גזית גלוב לפי שווי של 3.43 מיליארד שקל, גבוה בהרבה משווי השוק הנוכחי של האחזקה שעומד על 2.33 מיליארד שקל. גם האחזקה באטריום רשומה במאזנים בשווי של 4.16 מיליארד שקל, אך השוק הנוכחי שלה עומד על 2.45 מיליארד שקל בלבד. שתי מניות אלו איבדו 30% מינואר וגרעו 2 מיליארד שקל מהשווי הנכסי הנקי של גזית גלוב. אטריום מחזיקה ב־26 מרכזי קניות במרכז אירופה, ששוויים במאזן הוא 2.54 מיליארד יורו. מרבית הנכסים, בשווי של 1.64 מיליארד יורו, ממוקמים בפולין, נכסים בשווי 510 מיליון יורו נמצאים בצ'כיה והיתר בסלובקיה ורוסיה.

המינוף של אטריום במונחי חוב לעומת הנכסים הוא 36%. אטריום עברה מהלך של התמקדות בוורשה ופראג, שמהוות 55% משווי הנכסים שלה, ושל מימוש מרכזי קניות קטנים יחסית. ערב משבר הקורונה תשואת ה־NOI של הנכסים היתה 6.5%.

הכנסות השכירות נטו של אטריום בינואר־יוני השנה עמדו על 71.4 מיליון יורו, כאשר משבר הקורונה גרע הכנסות של 21.7 מיליון יורו בתקופה זו. שיעור התפוסה ברבעון השני היה 95.4%. הקניונים בפולין, צ'כיה וסלובקיה נסגרו באמצע מרץ ונפתחו מחדש במהלך מאי. נכון ל־10 באוגוסט, 92% משטחי המסחר של אטריום היו פתוחים (ללא רוסיה). ממשלת פולין קבעה בחקיקה שלא ייגבו דמי שכירות עבור תקופת הסגר משוכרים שיאריכו את חוזי השכירות בחצי שנה ובכך נמנעו מאטריום הכנסות של 14 מיליון יורו.

יתר הפער בהכנסות נובע מהנחות שניתנו לשוכרים במדינות אחרות. שיעור הגבייה של אטריום ברבעון השני עמד על 53% בלבד, וביולי היא מכרה חמישה נכסים קטנים בפולין תמורת 32 מיליון יורו במסגרת ההתמקדות במרכזי קניות גדולים.

סיטיקון מנהלת נכסים מניבים, בעיקר מרכזים מסחריים, בצפון אירופה. שווי הנכסים המניבים של החברה במאזן עומד על 4.43 מיליארד יורו. הנכסים מרוכזים בפינלנד, נורבגיה, דנמרק, שבדיה ואסטוניה. רמת המינוף של סיטיקון במונחי חוב נטו חלקי כלל הנכסים היא 46.2%. הפגיעה המיידית שנבעה לסיטיקון ברבעון השני ממשבר הקורונה היתה מתונה, כאשר ה־NOI פחת ב־11.5% לעומת הרבעון המקביל, ל־50.2 מיליון יורו.

חלק מהירידה נבע ממכירת נכסים ומשינויים בשערי חליפין והיתר משוי להנחות ללקוחות בגלל משבר הקורונה. שיעור הגבייה של סיטיקון ברבעון השני היה גבוה יחסית — ועמד על 88%, עם שיעור תפוסה של 93.5%. שבדיה ונורבגיה יישמו תוכנית תמיכה בעסקים, התומכת בתשלום התקורות של העסקים לרבות שכר דירה, לכן פגיעת המשבר בפעילות של סיטיקון מתונה מאשר הפגיעה בפעילות של אטריום.

טופ סנטר. המרכז המסחרי של גזית גלוב בסאו פאולו צילום: גוגל סטריט וויו

טופ סנטר. המרכז המסחרי של גזית גלוב בסאו פאולו צילום: גוגל סטריט וויו

ה־NOI בישראל כמעט שלא נפגע

ישראל היא השוק העיקרי שגזית גלוב פעילה בו, עם שווי נכסים של 3.48 מיליארד שקל במאזן. נכסים אלה כוללים 12 מרכזים מסחריים שממוקמים בעיקר בתל אביב, ראשון לציון וכפר סבא, שני מרכזים מסחריים בהקמה ועוד קרקעות לפיתוח עתידי. 56% משטחי הנכסים בישראל הם מתחמים פתוחים שנפגעו פחות מהמשבר. ב־2019 הנכסים המניבים בישראל יצרו תשואת NOI של 5.8%. החל ממרץ 45% משטחי הנכסים בישראל נסגרו זמנית, ומרביתם נפתחו מחדש באפריל ובמאי.

ה־NOI של הנכסים בישראל כמעט שלא נפגע ברבעון השני, והציג ירידה מתונה של מיליון שקל לעומת הרבעון המקביל, ל־42 מיליון שקל. ההכנסות אמנם ירדו בתקופה זו מ־59 מיליון שקל ל־53 מיליון שקל, אך היתה ירידה דומה גם בהוצאות, בין היתר בעקבות הנחות בארנונה. גזית גלוב לא התבטאה פומבית לגבי מדיניות התשלום של עסקים שהיו סגורים בתקופת הסגר, ולכן נראה שהיא דורשת תשלום, לפחות חלקי, עבור תקופה זו.

היחלשות מטבע הריאל פגעה בשווי השקלי

לגזית גלוב השקעה גדולה מאוד במרכזים מסחריים בסאו פאולו בברזיל, ששוויים במאזן הוא 2.51 מיליארד שקל. לכאורה, נכסים אלו הציגו צמיחה יפה בשכירות בשנים האחרונות, ונתוני הצמיחה מקבלים ביטוי בדו"חות ובמצגות. אך זה נכון בעיקר במונחים של המטבע המקומי — הריאל הברזילאי. במקביל, בשנים 2018 ו־2019 גזית גלוב שיערכה כלפי מעלה את שווי הנכסים ב־864 מיליון שקל. ה־NOI מהנכסים בברזיל ב־2019 עמד על 199 מיליון שקל עם תשואת NOI של 5.7%. מדובר בתשואה נמוכה עבור ברזיל, כאשר בסוף 2019 תשואת האג"ח הממשלתית הברזילאית ל־10 שנים היתה 6.8%.

בעקבות המשבר ריבית הבנק המרכזי אמנם ירדה מ־6.5% ל־2%, אך זו לא קיבלה ביטוי בתשואה לאג"ח ארוכות, ותשואת האג"ח ל־10 שנים נותרה על 6.8%. גזית גלוב פתרה את הפער בהימנעות מנטילת אשראי בריאל ברזילאי וגידור חלקי של הסיכון הנובע מפיחות אפשרי של המטבע המקומי. אך גם לגידור זה יש עלות, זאת מכיוון שמחיר החוזים העתידיים על הריאל הברזילאי מול הדולר מגלמים את פער הריביות שבין המטבעות. כתוצאה מכך, קניית חוזה עתידי על דולר מול ריאל מתבצעת בשער גבוה יותר משערו היציג של הדולר מול הריאל.

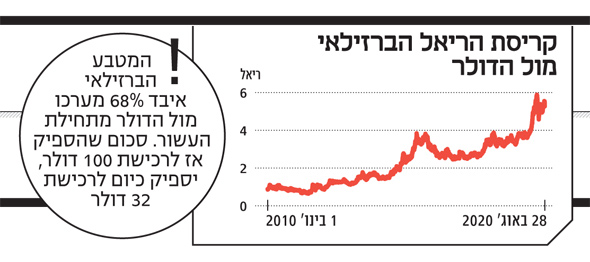

היחלשות הריאל, הן מול הדולר האמריקאי והן מול השקל, פגעה מהותית בשווי הנכסים של גזית בברזיל במונחים שקליים. בסוף 2017 שער החליפין היה 3.31 ריאל ברזילאי לדולר; עד סוף 2019 הריאל הברזילאי פוחת ל־4.02 ריאל ברזילאי לדולר; בסוף יוני 2020, בעקבות משבר הקורונה, שער החליפין של הריאל הברזילאי פוחת ל־5.46 ריאל לדולר; וכיום הוא עומד על 5.4 ריאל לדולר. בסוף 2019 גידרה גזית גלוב 42% מהחשיפה שלה לריאל הברזילאי. בסוף מרץ 2020 היקף הגידור עלה ל־50%, וירד ל־20% בלבד בסוף יוני 2020.

הירידה בגידור בתום הרבעון השני היא כנראה נקודתית בלבד, וסביר להניח שהיקף הגידור חזר לרמה של 50%. לכן קריסת שערי החליפין של הריאל הברזילאי פגעה בהון העצמי של גזית גלוב, והיא הסיבה העיקרית לכך ששווי הנכסים שלה בברזיל ירד מ־3.45 מיליארד שקל בסוף 2019 לשווי נוכחי של 2.51 מיליארד שקל, וההכנסות שנבעו מהגידור קיזזו חלקית בלבד את הפגיעה מהפיחות החד.

עוד לפני משבר הקורונה היו שתהו אם הערכת השווי של הנכסים המניבים בברזיל, שמתבססת על שיעורי היוון נמוכים מהריבית ארוכת טווח בברזיל, לא מנופחת מדי. משבר הקורונה שפגע בברזיל קשות מעצים את הספק של המשקיעים לגבי השווי שבו רשומים הנכסים בברזיל במאזני גזית גלוב. ה־NOI מהנכסים בברזיל ברבעון השני עמד על 21 מיליון שקל, ירידה של 60% לעומת 52 מיליון שקל ברבעון השני של 2019. מאז פרסום דו"חות הרבעון השני חלה התאוששות הדרגתית של הפעילות בברזיל.

הנחות של 76 מיליון שקל נפרסו לעתיד

לגזית גלוב פעילות מהותית בארה"ב באמצעות גזית הורייזן שהשקיעה במרכזים מסחריים בערים גדולות. עיקר הנכסים נרכש עם שיעור תפוסה נמוך יחסית, ובחלקם דמי השכירות נמוכים מהמקובל בנכסים דומים באותו אזור. כתוצאה מכך תשואת ה־NOI של נכסים אלו ב־2019 היתה 4.76% בלבד.

גזית גלוב מנסה להעלות את דמי השכירות, בעיקר באמצעות השקעה בשיפוץ הנכסים. אסטרטגיה זו קיבלה ביטוי מוצלח בהחלפת שוכר במתחם של 9,300 מ"ר במנהטן בדמי שכירות הגבוהים ב־90% מדמי השכירות של השוכר היוצא. לגזית גלוב פעילות שעדיין אינה מהותית בקנדה, עיקר ההשקעה מתבצע באמצעות גזית קנדה (60%) שהיא מחזיקה בה בשותפות עם דורי סגל (40%). בנוסף, לגזית גלוב נכס מניב יחיד בגרמניה שמועמד למכירה, נכס בבולגריה וקרקעות בבולגריה ומקדוניה שסביר להניח שגם הם יעמדו למכירה.

תוצאות הרבעון השני של גזית גלוב מאוד לא מייצגות בעיקר בגלל הירידה ב־NOI שאירעה בברזיל ובאטריום במהלך הרבעון השני בגלל הסגרים. ה־NOI באיחוד יחסי (כולל חלקה של גזית גלוב באטריום וסיטיקון) ברבעון עמד על 272 מיליון שקל, זאת לעומת 338 מיליון שקל ברבעון המקביל. לאור ההתאוששות ההדרגתית בפעילות המרכזים המסחריים צפויה עלייה ב־NOI ברבעונים הבאים. אך למעשה, הכסף שהתקבל בפועל כהכנסות משכירות (פחות הוצאות ההשכרה) נמוך מה־NOI. בהתאם לתקני החשבונאות, הנחות וויתורים בדמי שכירות לעומת החוזה המקורי, המיוחסים לתקופת משבר הקורונה, מוכרים ברווח והפסד בתקופה שבה התהוו.

לעומת זאת, הנחות וויתורים שאינם מבוססים על תנאי חוזה החכירה המקורי, מטופלים כך שעלות ההנחות מוכרת לאורך יתרת תקופת החכירה. כתוצאה מכך הנחות של 106 מיליון שקל שניתנו ברבעון השני נפרסו לאורך זמן. מתוך סכום זה 30 מיליון שקל הוכרו כירידה בהכנסות של הרבעון השני, והיתרה נדחתה ותוכר כירידה בהכנסה לאורך יתרת תקופת החכירות. עיקר ההשפעה של סעיף זה מתייחס לאטריום וסיטיקון.

בנוסף, ניתן לראות עלייה בסעיף 'לקוחות והכנסות לקבל' במאזן המאוחד של גזית גלוב מ־147 מיליון שקל בסוף מרץ השנה, ל־301 מיליון שקל בסוף יוני. חלק מעלייה זו מיוחס לפער שבין ההכנסה שגזית גלוב רשמה בדו"חות, לבין שיעור הגבייה החלקי במהלך הרבעון השני. בגזית גלוב מעריכים שיגבו את התשלומים האלו, בעיקר לאור הבטוחות שיש להם, אך ייתכן שהערכות אלה יתבררו בעתיד כאופטימיות מדי.

ההון העצמי של גזית גלוב צפוי לרדת

ההון העצמי המיוחס לבעלים של גזית גלוב עומד על קרוב ל־6.2 מיליארד שקל, ירידה של 2 מיליארד שקל יחסית להון העצמי בסוף 2019, שמיוחסת בעיקר להשפעות מטבעיות ולהפחתת שווי נכסים. יחס חוב נטו למאזן בסוף יוני היה 58.9%, אך ההון העצמי של גזית גלוב צפוי לרדת ב־346 מיליון שקל בגלל הצעת הרכש העצמית, ויחס המינוף צפוי לעלות ל־61%. בנוסף, הן ההון העצמי והן המינוף מתבססים על ההון העצמי שמתבסס על שווי האחזקות באטריום וסיטיקון במאזן.

השווי הנכסי הנקי של גזית גלוב, בהתבסס על שווי מניות אלו, עומד על 3.23 מיליארד שקל, גבוה משווי השוק שלה שעומד על 2.55 מיליארד שקל. וכך, המינוף, בהתבסס על שווי השוק של אטריום וסיטיקון, כבר מזנק ל־74.7%. מדובר במינוף גבוה שידרוש מיחזור חוב בריביות גבוהות יחסית אם יישמר ברמתו הנוכחית במועד שבו החברה תצטרך למחזר חוב, אך יתרת המזומנים שלה תאפשר לה שלא למחזר חוב ב־3 שנים הקרובות.

הריביות שבהן גייסה גזית גלוב חוב בעשור האחרון היו גבוהות ממוצע הריביות של חברות נדל"ן מניב ישראליות עם דירוג אשראי דומה, זאת בגלל הסיכון שהמשקיעים ראו בפעילות החברה. דבר זה גורם להוצאות מימון גבוהות. כעת, כאשר המינוף של החברה עלה, אף שאין לה מצוקת נזילות, גזית גלוב החליטה לצמצם מהותית את המינוף באמצעות מכירת נכסים שאינם בליבת הפעילות. חברה דומה שהצליחה להפחית את יחס המינוף שלה היא מבנה, מ־84% בסוף 2015 ל־45% כיום, זאת באמצעות עצירת דיבידנדים מסוף 2015 ועד אמצע 2020, גיוסי הון, מימוש נכסים ומיזוג עם החברה־האם.

מהלך אגרסיבי זה השתלם למחזיקים במניה שעלתה ב־175% מסוף 2015 לעומת ירידה של 36% בשווי מניית גזית גלוב באותה תקופה, ותרם לפעילות בזכות הפחתה חדה בריביות על החוב. המהלך הנוכחי של גזית גלוב לצמצום החוב והמינוף נעשה בכיוון הנכון, אך הוא אגרסיבי הרבה פחות מזה שביצעה מבנה, ושווייה העתידי יהיה תלוי גם בהתמדתה באסטרטגיית צמצום המינוף.

נורסטאר: השקעה ממונפת בגזית גלוב

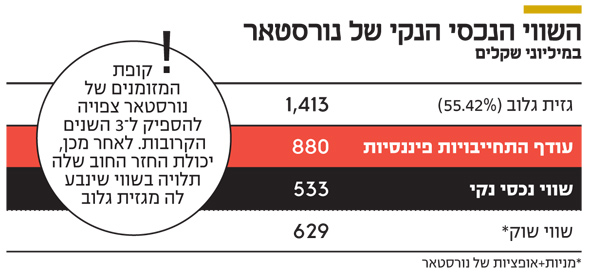

נורסטאר מחזיקה ב־55.42% ממניות גזית גלוב ששוויין 1.41 מיליארד שקל. מנגד יש לה עודף התחייבויות פיננסיות של 880 מיליון שקל, זאת לאחר צמצום החוב נטו שבוצע באמצעות מכירת מניות גזית גלוב והנפקת המניות של נורסטאר. שווייה הנכסי הנקי של נורסטאר הוא 553 מיליון שקל, כאשר שווי השוק הכולל של מניות ואופציות נורסטאר הוא 619 מיליון שקל. נורסטאר מהווה השקעה ממונפת בגזית גלוב, וקופת המזומנים שלה צפויה להספיק ל־3 השנים הקרובות. לאחר מכן, יכולת החזר החוב שלה תלויה בשווי שינבע לה מגזית גלוב.

הכותב הוא כלכלן בחברת הייטק