תוכניות לרכישה עצמית של ני"ע במחירי סוף עונה

הסתערות המשקיעים שמוכרים מכל הבא ליד, והעובדה שאין מספיק קונים מול גל המימושים, יוצרת לחץ על מחירי המניות והאג"ח. את המציאות הזו מנצלות חברות שפרסמו 34 תוכניות רכישה מפברואר, 29 מהן בשבוע שעבר

העובדה שמגפת הקורונה אינה רק אירוע רפואי אלא משבר כלכלי עולמי. באה לידי ביטוי בצניחה חדה בשוקי ההון, כשמתחילת השנה נרשמו בבורסה לני"ע בתל אביב ירידות שערים חדות. מדד מניות כללי צלל ב־28.4%; מניות היתר קרסו ב־37.2%; מדד אג"ח כללי צנח ב־8%; ואג"ח החברות איבדו 13.3%. ירידות השערים החדות שנרשמו במניות היתר ואג"ח החברות נובעים, בין היתר, מכך שאין מספיק קונים מול גל המוכרים, שיוצר לחץ על מחירי ניירות הערך.

- עסקת תשובה ומשפחת דיין על סף פיצוץ

- אין סיבה להציל את תשובה

- תזרים המזומנים של דלק תלוי במשרד האוצר: מבקשת למכור אחזקות בחברת התפלת המים IDE ב-170 מיליון שקל

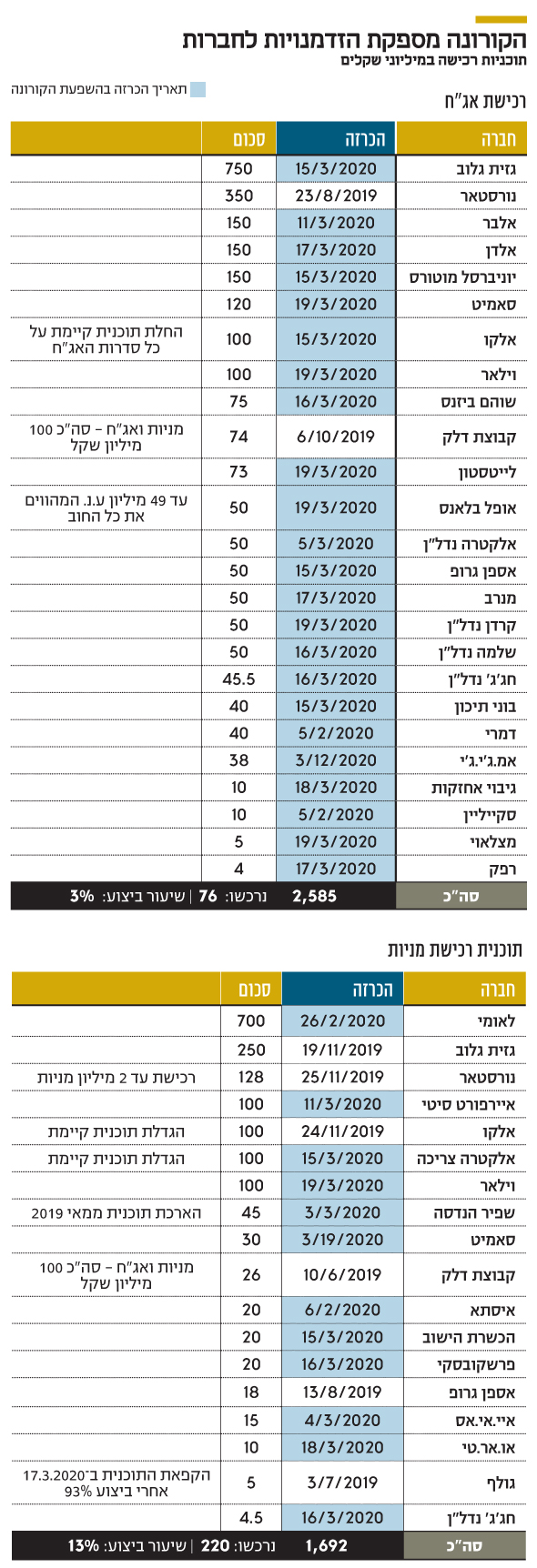

לתוך המציאות הזאת מגיעות חברות שמפרסמות תוכניות לרכישה עצמית של ניירות הערך שלהן. עד היום פורסמו 43 תוכניות לרכישה חוזרת בסכום מצרפי של 4.3 מיליארד שקל. מתוך זה, 25 תוכניות לרכישת אג"ח ב־2.6 מיליארד שקל, ו־18 תוכניות לרכישת מניות ב־1.7 מיליארד שקל. 68% מתוכניות הרכישה פוסמו בשבוע שעבר, לכן רק חלק מזערי מהן יושם, וסביר להניח שתוכניות נוספות יפורסמו בשבועות הקרובים במקביל לאישור הדו"חות השנתיים. עד היום החברות רכשו אג"ח ב־76 מיליון שקל, ומניות ב־220 מיליון שקל, שיעור ביצוע של 7% בלבד מהתוכניות.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

בנק לאומי אוסף מניות

בין החברות הבולטות שמימשו שיעור משמעותי מתוכניות הרכישה שלהן גם קבוצת דלק שבשליטת יצחק תשובה. דלק פרסמה באוקטובר 2019 תוכנית לרכישת אג"ח ומניות ב־100 מיליון שקל וכבר יישמה את כולה אחרי שרכשה אג"ח ב־74 מיליון שקל ומניות ב־26 מיליון שקל. חברת הליסניג אלבר שבניהולו של אורן אלעזרא בולטת גם היא עם רכישות אג"ח ב־28 מיליון שקל, מהלך שאפשר לה לגרוע חוב של 40 מיליון שקל. בקבוצת תוכניות רכישת המניות בולט בנק לאומי שמתחילת החודש רכש מניות ב־141 מיליון שקל וחברת הנדל"ן גזית גלוב שרכשה מניות ב־36 מיליון שקל.

מנגד, ישנן חברות שהקפיאו את התוכניות שלהן. בשבוע שעבר חברת האופנה גולף הפסיקה את תוכנית הרכישה למניותיה, אחרי שכבר רכשה מניות ב־4.6 מיליון שקל מתוך מסגרת של 5 מיליון שקל. זאת, לדברי החברה, "כדי לצמצם את השפעת משבר הקורונה על פעילות החברה, יש להתאים ככל הניתן את מבנה ההוצאות שלה". גם חברת התיירות איסתא פרסמה בתחילת פברואר תוכנית לרכישת מניות ב־20 מיליון שקל ואף הספיקה לרכוש מניות ב־3.7 מיליון שקל. אולם העסקה האחרונה בוצעה לפני כחודש, כשמחיר המניה עמד על 67 שקל. כיום מחיר המניה של איסתא עומד על 28.5 שקל בלבד.

הרכישה שקולה לדבידנד

ריבוי תוכניות הרכישה המתפרסמות בימים אלו נובע בין היתר מהניסיון שנצבר במשבר הסאב־פריים של 2008. גם אז ניירות ערך ספגו ירידות שערים חדות וחברות שהשכילו להגיע למשבר עם יתרות נזילות גבוהות יכלו לנצל אותן כדי לרכוש את אג"ח ומניות של עצמן במחירם שעם שוך המשבר, התבררו כמחירי מציאה.

רכישת אג"ח מאפשרת לחברה לפרוע חוב עתידי במחירים נמוכים. רכישה של מניות לעומת זאת שקולה לחלוקת דיבידנד והיא מחייבת גם עמידה במבחני החלוקה הקבועים בחוק והצהרה של החברה כי לא קיים חשש סביר שתוכנית הרכישה תמנע ממנה את היכולת לעמוד בהתחייבויותיה. בעוד רכישה חוזרת של מניות משפרת את מצבם של בעלי המניות, רכישה חוזרת של אג"ח עשויה לשפר גם את מצבם של בעלי החוב.

יישום תוכנית רכישה חוזרת של אג"ח לא מעיד על מצב של חדלות פירעון, אלא שהוא יכול דווקא ללמד על יכולת לנצל יתרות מזומנים שברשות החברה. לכן יש להתייחס לתוכנית שכזאת כאל עסקה בין קונה מרצון למוכר מרצון. לא זאת אף זאת, לעיתים דווקא הגופים המוסדיים הם אלו שפונים לחברות כדי שיספקו להם את הנזילות הדרושה להם בימים של פדיונות בקרנות הנאמנות. הסוגייה הבעייתית באימוץ תוכנית רכישת אג"ח נוגעת לחשש מהעדפת נושים, ולכן אישורה מחייב הצהרת דירקטוריון שלפיה התוכנית לא צפויה לגרום להפרה של אמות המידה הפיננסיות או לגרוע מיכולתה של החברה לעמוד

בהתחייבויותיה במועדן.

התוכנית כהצהרת כוונת

פעמים רבות חברות מפרסמות תוכניות רכישה חוזרת של ני"ע שאושרו על ידי הדירקטוריון מבלי שהן מיושמות. זאת, מתוך כוונה לאותות למשקיעים על האמון של החברה ביכולתה לשרת את החוב או ביחס לשווי המניות שלה. רק בחלק מהמקרים התוכניות קורמות עור וגידים והשאלה המתבקשת היא אם ניתן להקיש מכך על מידת היציבות של החברה ועל השווי ההוגן שלה. הניסיון מלמד שהתשובה לכך שלילית.

בתי הקברות של שוק ההון עמוסים בחברות שביצעו תוכניות לרכישת ני"ע של עצמן ושבעלי השליטה בהן "הביעו אמון" באמצעות רכישת מניות מכיסם הפרטי. יש פעמים שתוכניות רכישת מניות מתבצעות, בין היתר, במטרה להעלות את שוויין. מצבים כאלו עשויים להתרחש כאשר בעל השליטה שיעבד את אחזקותיו בחברה הציבורית והוא נדרש בלחץ הבנקים לחזק ביטחונות.