פרשנות

עושים תיקון: השווקים חטפו קורונה, אבל החולה יחיה

שוק החוב הקונצרני יתחבר בחזרה למציאות, אוויר חם ייצא משוק המניות, ומערכת הבריאות תקבל לגיטימציה להגדלת תקציבים. הימים הקשים בשווקים צריכים לקבל פרופורציה משברית

ברוכים הבאים לברבור השחור מודל 2020. האירוע שאיש לא ציפה לו כותש את השווקים הפיננסיים שמאבדים גובה בקצב מסחרר כמותו נראה רק במשבר של 2008. תרחישי הארמגדון המפוזרים לכל עבר מתדלקים היטב את הציבור שמזרים פקודות מכירה היסטריות כאילו לא למד כלום מהמשברים הקודמים. היסטריה היא זמן מצוין להעריך היכן פוגש משבר הקורונה את המשק ומאילו שגיאות כדאי להימנע.

- חשש המשקיעים במניות הבנקים: המשבר יחלחל לתיקי האשראי הצרכני

- מנכ"ל הבורסה: "אנחנו במקום אחר לגמרי מ-2008, זה נגיף שמטפלים בו, הכלכלה לא השתתקה"

- פורים האדום: בהלת הנגיף תקפה את ת"א

מימין: שלמה אליהו, גבי רוטר ואמיר ירון צילומים: עמית שעל , אוהד צויגנברג, אוראל כהן

מימין: שלמה אליהו, גבי רוטר ואמיר ירון צילומים: עמית שעל , אוהד צויגנברג, אוראל כהן

השווקים הפיננסיים

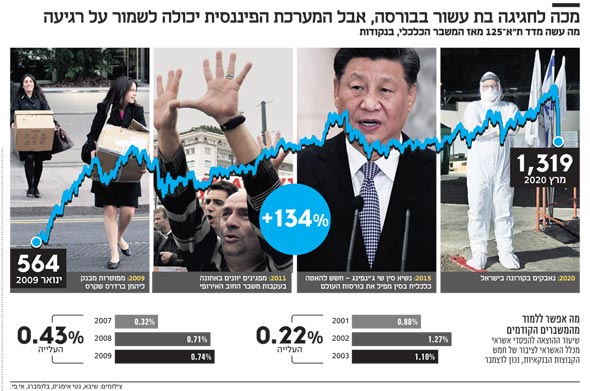

אף שמייחסים לשווקים הפיננסיים תחכום יתר, בסופו של דבר מדובר בשוק המבוסס על ציפיות. ציפיות למיתון, ציפיות לפגיעה ברווחי החברות, ציפיות לריבית, ציפיות לאינפלציה. מכיוון שאף אחד לא באמת יכול לדעת כיצד משבר הקורונה ישפיע בדיוק על כל אחד מהנושאים הללו, הרי שכל מספר זוכה. זה בדיוק הרגע, למרות הדם הפיננסי הזורם ברחובות, להיזכר מה קרה בשווקים הפיננסיים ב־11 השנים שבין 2009 ל–2019, וזאת איך לומר היתה מסיבה אחת גדולה.

מדד ת"א־125 עלה בתקופה הזו ב־176%. מאז השיא באמצע פברואר איבד המדד המרכזי בבורסה 22%. על זה אומרים בוול סטריט – העליות מזדחלות במדרגות הנעות, הירידות לוקחות את המעלית. הפחד מהפסד מהדהד ורועש הרבה יותר ממסיבת העליות, ארוכה ומהנה ככל שתהיה, אבל בסוף צריך להסתכל על המספרים בראייה רחבה יותר. הרבה מאוד אוויר חם שתדלק את שוק המניות המקומי משתחרר כרגע, ואלו, הזוי ככל שזה יישמע, חדשות טובות. מניות מנופחות יחזרו לגודלן הטבעי ובדרך גם יחטפו כאלו שלא בטובתן. שוק החוב הקונצרני שכבר מזמן התנתק מהקרקע ביכולת תמחור הסיכון שלו יתחבר בחזרה למציאות. בדרך יהיו הסדרי חוב וקריסות. ככה זה עובד. החדשות הטובות הנוספות שמוליד המשבר הנוכחי הן שהמחזוריות בשווקים לא מתה. כמו בכל תקופת גאות, גם באחרונה צצו ועלו מעל לפני השטח חוכמולוגים שטענו שהשווקים פיתחו חיסון לירידות ולמשברים. משבר הקורונה מחזיר את כולם לקרקע, וגם אם הוא גובה מחיר של היסטריה פיננסית מוגזמת, החזרה לשפיות שווה את זה.

המערכת הפיננסית

כדי שמשבר או מיתון יהפכו לקטסטרופה, המערכת הפיננסית, שהיא הדם הזורם בפעילות הכלכלית במשק, צריכה להינזק קשות. לקפוא. הבנקים והגופים המוסדיים בישראל, להלן המערכת הפיננסית, פוגשים את המשבר הנוכחי טוב יותר משפגשו את המשבר בשנת 2008, וגם אז מצב הבנקאות בארץ היה טוב מבעולם. כריות הון רחבות שדרשו הרגולטורים יאפשרו להם להמשיך ולהזרים אשראי לפירמות, שוקי ההון עדיין מתפקדים, והציבור שבורח מהבורסה דווקא מחזק את צד הפיקדונות במאזני הבנקים.

גם אם בוחנים תרחיש קיצוני יותר שבו המערכת הבנקאית התמודדה בעבר עם מיתון והאטה כלכלית, הרי שמגיעים במקסימום להפרשות של 1.27% מתיק האשראי אי שם בתחילת שנות האלפיים. עם תיק אשראי של 750 מיליארד שקל (כולל משכנתאות) מדובר על הפרשה של כ־9.5 מיליארד שקל, שזה דומה מאוד לרווח השנתי המצרפי של חמשת הבנקים הגדולים בשנים האחרונות. וזה בתרחיש החמור. לא נעים, אפילו מאוד לא נעים, אבל בטח לא קטסטרופה. ואם גם זה לא יעזור, בארסנל הכלים של בנק ישראל יש מגוון כלים שהוא טרם עשה בהם שימוש בסיבוב הנוכחי כדי להתמודד עם משבר נזילותי אם וכאשר יגיע, וזאת בניגוד לבנקים מרכזיים אחרים שרוקנו את המחסנית שלהם בשנים האחרונות.

בקרב הגופים המוסדיים הגדולים נקודת החולשה היא מגדל ולא בהיבט היציבותי כי אם בהיבט הניהולי. משבר הקורונה תופס את החברה הזו כשהיחסים בין בעל השליטה שלמה אליהו ליו"ר החברה ניר גלעד הם לא מהמשובחים בלשון המעטה. בנוסף, בעל השליטה שמימן את רכישת החברה בהלוואות רואה את הנכס שלו מתרסק בבורסה. זה כבר עלול להכניס את המלווים שלו ללחץ, מה שיגרום לסיר הלחץ במגדל לרתוח עוד יותר. אם אליהו ישכיל להבין את גבולות השליטה שלו בחברה, גם מגדל הנסחרת במכפיל הון נמוך ברמה היסטורית, תוכל לצלוח את משבר הקורונה בקלות יחסית. אם לא, זה כבר סיפור אחר לגמרי עבור חברת הענק. מעבר לכך, ככל שהמשבר יימשך, תיקי האשראי של חברות הביטוח שגדלו מאוד בעשור האחרון יחלו להיסדק, ההפרשות יגדלו, ובפעם הראשונה תיבחן לעומק העמידות של אחד מהתחומים הצומחים בחברות הביטוח.

המערכת הריאלית והממשלה

אם יש דבר אחד בטוח במשבר הקורונה הוא שתחומי התעופה, התיירות והפנאי הם הפצועים הקשים שלו. הנפגעים הבאים בשרשרת יהיו הקמעונאיות מתחום ההלבשה שנפגעות פעמיים. פעם אחת בצד חומרי הגלם שלהן שמתעכבים בסין ויפגעו ביכולת להתארגן לעונה הבאה, ופעם שנייה וחמורה יותר בצד הביקושים. מעליהן נמצאות חברות הקניונים שגם הן לא יוכלו להישאר אדישות למצב החדש ויידרשו לחתוך בשכר הדירה. ככל שהמשבר הזה יימשך, מצבם של החולים קשה יוסיף להידרדר ולא מן הנמנע שנראה כאן כמה שלא יחזיקו מעמד. הוא הדין בנוגע לחברות מתחום המלונאות והתעופה.

בימים האחרונים החל קמפיין הגוועלד של כל אחד מהמגזרים האלו. החל מ"ענף המלונאות על סף קריסה" של אמיר חייק, נשיא התאחדות המלונות, ועד ל"צריך לבטל את הפטור שלו זוכות הרכישות באונליין" של גבי רוטר, מבעלי קסטרו. ויש עוד. במשבר הקורונה יהיו הרבה טרמפיסטים, שנכנסו אליו כשמצבם כבר קשה, וינסו לרכוב על הכיס העמוק של הממשלה. המדיניות הבררנית של האוצר שלא ממהר לשחרר כספים לפיצוי בניגוד לשר האוצר בעיני עצמו ניר ברקת שמפזר הצהרות נבובות לכל עבר, היא נכונה. ככל שיעברו הימים, קריאות הגוועלד הללו יתגברו וישתכללו וכמו תמיד הן משוגרות היישר לבטן הרכה של הממשלה: איום בפיטורים נרחבים. כך היה גם במשבר הקודם. אלו אינם איומי סרק, אך ייתכן שבמציאות הנוכחית הם כורח. ככלל, המדינה לא צריכה להכניס את היד לכיס ולהזרים כסף למגזר העסקי כשמתממש סיכון, גם אם מדובר בסיכון שאינו בשליטת החברות. זה הזמן שבו רואים מי התכונן למשבר, כל משבר, ומי העדיף לקחת סיכונים ולא השאיר לעצמו מרווח פיננסי מספק המאפשר להימנע מהליך כואב של פיטורים. כל שקל שיוזרם מקופת המדינה צריך להיבחן תחת זכוכית מגדלת, שתבדיל בין בעיות תזרימיות שנוצרו מהוראות משרד הבריאות לבין בעיות עתיקות יומין שהחברות ינסו לשטוף תחת משבר הקורונה.

הצעדים שננקטו על ידי האוצר, הכוללים הקמת קרן בהיקף של 4 מיליארד שקל, הם מספיקים בהחלט לעת הזו למרות קריאות הגוועלד, בייחוד לאור העובדה שהמשבר פוגש את תקציב מדינת ישראל בתוואי גירעון עולה. גם כאן, כדאי להסתכל על הפריזמה הרחבה. בשנות המיתון 2001–2003 טיפס יחס החוב־תוצר מ־89% ל־99%. היום הוא עומד על כ־61% לעומת ממוצע של 103% במדינות המפותחות, 84% בגוש היורו ו־44% במדינות הייחוס, מה שמאפשר לממשלה מרווח פעולה רחב במדיניות הפיסקאלית והאנטי־משברית שלה במקרה שהמשק הישראלי ייקלע למיתון.

מערכת הבריאות

כמה שזה יישמע דמיוני, המשבר הנוכחי הוא בבחינת הזדמנות עבור מערכת הבריאות. ההרעבה המתוכננת שלה לאורך השנים, זו שכובסה תחת ההגדרה "יעילות" במערכות הבחירות, תיחשף במלוא ערוותה. פחות מיטות (2.3 לעומת 3.6 מיטות לאלף איש במדינות המפותחות), פחות רופאים לנפש (3.1 רופאים לאלף איש לעומת 3.5 במדינות המפותחות), פחות אחיות לנפש (5.1 לעומת 8.8 אחיות לאלף איש במדינות המפותחות). כל הפרמטרים הללו ייפגשו עם הקורונה ממש בקרוב. בדרך כלל הטענות הללו נפלו על אוזניים תקציביות ערלות. רק משבר בסדר גודל של הקורונה יכול לפתוח מחדש את חוש השמיעה התקציבי כדי להזרים למערכת את המיליארדים שחסרים לה. לא כדי להתמודד עם הקורונה אלא כדי להתמודד עם השגרה בצורה סבירה. משבר הקורונה רק ימתח את הגבולות של המערכת עד למעבר ליכולותיה ויגרום למקבלי ההחלטות לדלג מעל המכשלה הפופוליסטית שלא מעלים מסים. משבר הקורונה הוא הזדמנות להעלות את מס הבריאות ב־0.5%, להגדיל את תקציב הבריאות הממשלתי ולהזריק למערכת את החסר לה.