השיטה שמאיימת על מכונת הכסף של החתמים בוול סטריט

אחרי שעמלות הבנקים על הנפקות ראשוניות חצו את רף 7 מיליארד הדולרים ב־2018, ייתכן שנמצאה הדרך לעקוף את פער התיווך. טכנולוגיית הרישום הישיר הזולה הוכיחה שאפשר להוביל חברה לבורסה בקלות וביעילות, בדיוק כמו צי של חתמים יקרנים

הם הגיעו בטיסה מרחבי ארה"ב - משקיעי הון סיכון ויזמים - כדי לדון בדרכים חדשות לשווק מניות לציבור ובמקביל להגדיל את רווחיהם. כיאה למעמד, האירוע התקיים במלון המכונה "אכסניית הכסף הגדול". ומי לא הוזמנו? הבנקאים השולטים בסצנת ההנפקות הראשוניות לציבור (IPO).

במהלך אותו יום בספטמבר, במלון פאלאס בסן פרנסיסקו, המשקיעים שמאחורי כמה מהיוניקורנים הגדולים בעמק הסיליקון בעיקר השתלחו בוול סטריט, איש איש בתורו. כמה מהם התלוננו על העמלות הגבוהות שבנקאים נוטלים על ליווי חברות לבורסה. רבים טענו כי ההנפקות הראשוניות מתומחרות נמוך מדי, תוך קיפוח בעלי החברה, כך שהבנקים יוכלו לאפשר רווחים מהירים למנהלים הגדולים.

- לא רק WeWork: בלימה בהנפקות הראשונות לציבור בוול סטריט

- הנפקות הפקס חוזרות? ביקושים חזקים בגיוס חוב של צרפתי - מבלי שנערך כלל רוד שואו

- חדי הקרן מאיימים לדרוס את משקיעי הבורסה

טענות כאלה רווחות כבר עשרות שנים, אבל כעת ייתכן שנמצא פתרון לכך. ב־2018 שיטת הרישום הישיר הוכיחה כי הטכנולוגיה עשויה לאפשר הובלת חברה לבורסה בקלות וביעילות בדיוק כמו צי של חתמים יקרנים מוול סטריט. שניים מהחתמים המובילים בארה"ב, גולדמן זאקס ומורגן סטנלי, שותפים כעת בפיתוח מערכת רישום ישיר בתקווה כי יוכלו לשריין מקום לעצמם בתהליך. אבל הכינוס בסן פרנסיסקו הוכיח כי בעמק הסיליקון מעוניינים להגביל את מעורבות הבנקים. במקומם, שחקנים מעמק הסיליקון נותנים תפקיד משמעותי יותר לסיטדל סקיוריטיז (Citadel Securities) משיקגו, עם נתח פעילות קטן בשוק החיתום, לטובת קידום הטכנולוגיה החדשה.

עמלות של 7 מיליארד דולר

הכנסת חברות פרטיות ורעבות להון להנפקה בבורסה היא אחד התפקידים הוותיקים והמשמעותיים של וול סטריט. בנקאים מייעצים לחברות סטארט־אפ כמה יוכלו לגייס ומתי לצאת לשוק. ברגע שהתנאים בשלים, החברות יוצאות לרואד שואו כדי לעורר את עניין המשקיעים ולתמחר את המניה החדשה. ביום הגדול, סינדיקציה של בנקים, לעתים עשרות, רוכשת חבילות של מניות על שמשווקות ללקוחותיהם. העמלה הממוצעת על הנפקה בארה"ב עומדת על 7%, אף כי חלק מההנפקות הבולטות ביותר זוכות להנחה. ב־2018 העמלות על הנפקות גלובליות חצו את רף 7 מיליארד הדולרים, כאשר שלושת הבנקים המובילים הרוויחו יותר מחצי מיליארד דולר כל אחד, כך לפי נתונים שאספה חברת פרימן.

חברות ניסו לאמץ חלופות. ב־2004, גוגל בחרה בשיטת המכירה הפומבית ההולנדית, שבה המחיר הסופי למניה הוא הגבוה מבין הצעות המשקיעים. ביקושים נמוכים אילצו את החברה לחתוך את המחיר בחצי ולמכור בתחתית הטווח ששאפה לו. אבל המניות זינקו ביום הראשון, ומאז המשיכו לטפס. מאז קיימת מחלוקת בשאלה האם גוגל יכלה לקבל יותר כסף לו ביצעה הנפקה ראשונית בדרך המסורתית.

האיזון שבין היצע לביקוש

רישום ישיר מכניס את מניות החברה לשוק הציבורי, ומאפשר למשקיעים הקיימים להרוויח, מבלי שיצטרכו לגייס הון חדש. השיטה מבוססת על תוכנה שמתאימה בין מניות פרטיות לביקוש ציבורי. הסיכון שטמון בכך הוא פער אפשרי בין ההיצע לביקוש, שיוביל לתנודות מחירים חדות או אפילו להפסקת מסחר, מה שעלול לגרום לנזק משמעותי. בנקאים מנסים למנוע תרחיש כזה באמצעות ניטור עניין המשקיעים.

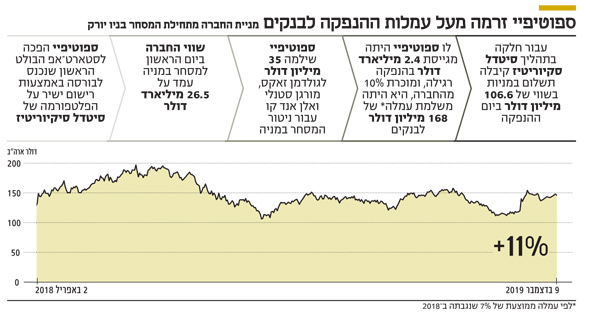

ב־2018, חברת הסטרימינג במוזיקה ספוטיפיי, שבסיסה בשטוקהולם, הפכה לסטארט־אפ הבולט הראשון שביצע הנפקה בטכניקה הזו. המניה שלה טיפסה ב־11% ממחיר הפתיחה שעמד על 165.90 דולר ונסחרת היום מתחת לרמה הזו. החברה שילמה 35 מיליון דולר לגולדמן זאקס, מורגן סטנלי ואלן אנד קו. לשם השוואה, לו ספוטיפיי היתה מגייסת 2.4 מיליארד דולר בהנפקה רגילה, ומוכרת 10% מהחברה, היא היתה משלמת 75 מיליון דולר גם עם עמלה מוזלת של 3%. עבור חלקה בתהליך, סיטדל קיבלה תשלום במניות.

סלאק טכנולוג'יז (slack technologies) הצטרפה לטרנד ביוני 2019. חברות סטארט־אפ מרחבי ארה"ב הגיעו לראות אם הטכנולוגיה תצליח להתאים את היצע המניות לביקושים בזמן אמת. מחיר הפתיחה העריך את סלאק ביותר מפי שניים מהערכת השווי המוקדמת. נפח המסחר בפתיחה היה השלישי הגבוה ביותר מבין כל התחלות המסחר אי־פעם בארה"ב, וסלאק, ששילמה ליועצים 22 מיליון דולר, בוודאי הצליחה לצמצם את ההוצאות שלה בכשליש בהשוואה להנפקה רגילה, כך לפי בנקאים המעורבים בעסקה, שהתחילו באופן מיידי לקיים מגעים עם חברות אחרות המעוניינות ברישום ישיר.

כאשר משקיע ההון סיכון ג'ון או'פארל התמהמה על רצפת המסחר, לא היה זה כדי לפגוש את הבנקאים. הוא המתין ליד הביתן של סיטדל, שחלק הארי שלה נמצא בבעלות משקיע קרן הגידור המיליארדר קן גריפין, כדי להציג את עצמו בפני שני מנהלים שהיו שקועים בשידור העסקה. המחשבים שלהם היו אלה שטיפלו בשטף הביקושים, כאשר מיליארד דולר מכספי החברה מימנו אחת מתוך כל 5 עסקאות. סיטדל לא ציינה האם רשמה רווח על העסקאות הללו.

או'פארל התרשם מאוד. לחברה שלו, אנדריסן הורוביץ, מהמשקיעות הראשונות בפייסבוק ובטוויטר, יש תפקיד משמעותי בביצוע הנפקות ראשוניות של חברות מעמק הסיליקון. אם אכן נפתח עידן של רישומים ישירים, ייתכן כי נקודת הפתיחה היתה באותו יום שבו בילה עם ג'וזף מקיין, בכיר בסיטדל, ופיטר ג'יאצ'י, האחראי על רצפת המסחר בבורסת ניו יורק. "כל ההתנהלות שלנו ביומיים הראשונים נועדה להשיג ביצוע ללא דופי", אמר מקיין מאוחר יותר במשרדי סיטדל. "המותג והמוניטין שלנו עומדים כאן למבחן".

ג'וזף מקיין בהנפקת סלאק טכנולוג'יז: כל ההתנהלות שלנו ביומיים הראשונים נועדה להשיג ביצוע ללא דופי. המותג והמוניטין שלנו עומדים כאן למבחן" צילום: בלומברג

ג'וזף מקיין בהנפקת סלאק טכנולוג'יז: כל ההתנהלות שלנו ביומיים הראשונים נועדה להשיג ביצוע ללא דופי. המותג והמוניטין שלנו עומדים כאן למבחן" צילום: בלומברג

נקודת כניסה לרווח עתידי

מקיין, בכיר לשעבר בברקליס, עבר לסיטדל ב־2017 ושקוע מאז בהקמת צוות שידאג למסחר חלק ביותר מ־1,400 חברות רשומות שמקבלות מסיטדל שירותי מסחר ייעודיים. סיטדל שואפת להרחיב את קהל הלקוחות שלה באמצעות הבאת חברות נוספות לשלב ההנפקה. במובן זה, עסקי הרישום הם רק נקודת כניסה לרווחים פוטנציאליים עתידיים. על פי סיטדל, מטרתה היא לעבוד עם בנקים על רישומים ולא להתחרות בהם. השותף של

מקיין על רצפת המסחר הוא ג'יאצ'י, עם 20 שנות ניסיון בתחום, שחזה כיצד מכונות מחליפות מאות בני אדם. רישומים ישירים שמים את הדגש על סוחרים ועל תפקידם בקביעת המחיר, התפתחות שהוא מברך עליה. כעת לדבריו, בסיוע הטכנולוגיה, "קיימת האפשרות לעבד מידע במהירות ולהמציא את עצמך מחדש על הרצפה".

כמה חודשים אחרי הביקור של או'פארל החברה שלו סייעה בשיווק יתרונות הרישום הישיר למשתתפי הכינוס בסן פרנסיסקו. ביוני, משקיע ההון סיכון ביל גרלי מבנצ'מרק קפיטל קרא ליותר מ־400 אלף העוקבים שלו בטוויטר ליצור קשר עם סיטדל ומורגן סטנלי ולבצע רישומים ישירים משלהם. לפי מורגן סטנלי, 5 חברות נוספות עשויות לבחור בשיטה הזו ב־2020. ועדיין, לדעתו של מ.ג'י זיגלר השותף בגוגל ונצ'רז, עשויות לחלוף שנים עד שהנפקה המסורתית תפנה את מקומה לרישום