הנפקת אלטשולר שחם גמל מוכיחה: אפשר ליצור יש מאין

מאז היווסדה ב־2001 כחברה פרטית הצליחה חברת הגמל והפנסיה של אלטשולר שחם, שתונפק היום לפי שווי של 900 מיליון שקל, להפוך לגדולה בארץ. אבל אף שהיא בשיאה, האם תצליח לכבוש שיאים חדשים?

עולם ניהול ההשקעות נחשב בעיני רבים כ"עסקי אוויר", תחום שכל מהותו העברת כספים ממקום אחד למקום שני. אלא שהנפקת חברת הגמל והפנסיה של אלטשולר שחם מוכיחה שגם בעולם ההשקעות אפשר ליצור יש מאין. אלטשולר שחם גמל ופנסיה, שנוסדה בדצמבר 2001 כחברה פרטית, תהפוך בימים הקרובים לחברה ציבורית, שהשווי שלה יעמוד על כ־900 מיליון שקל. אם אתם עדיין דבקים בטענת ה"לופט גשעפט", אז אפשר לומר שב־18 שנות קיומה של אלטשולר שחם גמל ופנסיה, היא "העבירה" לצד שלה, מדי שנה, שווי של 50 מיליון שקל. קשה להעלות על הדעת שיימצא המשקיע שיסרב להיות שותף בהצלחה הזאת, כמו שכל אחד היה רוצה לרכוש כרטיס זוכה של מפעל הפיס אחרי שכבר גורד.

- האינטרס של המתחרים לנפק לאלטשולר שווי גבוה: להראות שגם הם שווים יותר

- החולשה המהותית שהקפיצה את רווחי הגמל של אלטשולר

- המפתח למיליארד: המשך מגע הקסם של גילעד אלטשולר

האם המסע המופלא ימשך?

אלטשולר שחם גמל ופנסיה הפרטית (2019-2001) היא מסוג ההשקעות שכל חוסך היה רוצה לראות בקופת הגמל ובקרן הפנסיה שלו. אבל זאת כמובן רק חוכמה שבדיעבד. שאלת 900 מיליון השקלים שמעסיקה כיום את המשקיעים היא האם המסע המופלא הזה יימשך? אלטשולר שחם גמל ופנסיה מגיעה להנפקה כשהיא בשיאה. זה לא אומר דבר על היכולת של החברה להגיע לשיאים חדשים, אבל זה מצביע על כך שלא מדובר בהשקעה חסרת סיכון. הערת האזהרה שמופיעה במודעות של מוצרי ההשקעה והחיסכון שלפיה "אין בתשואות העבר כדי להבטיח תשואות דומות בעתיד", נכונה גם לבתי ההשקעות בעצמם. לא לעולם לחוסן, קל וחומר בשוק ההון.

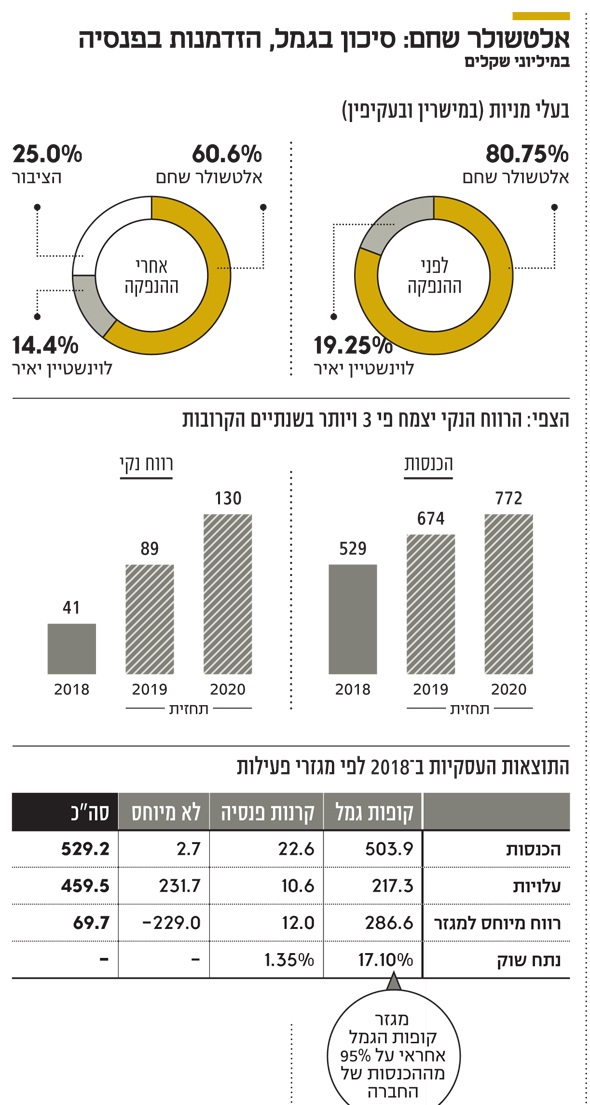

אלטשולר שחם גמל ופנסיה היא החברה הגדולה ביותר בשוק קופות הגמל, והיא מחזיקה בנתח שוק של 17.1% מסך הנכסים המנוהלים בקופות הגמל ובקרנות ההשתלמות. דווקא במקום הגמל, שבו אלטשולר שחם מציגה עליונות, לצד הערך טמון גם האיום. מטבע הדברים, הסיכון בדמות פדיונות נמצא בפעילות עם היקף הנכסים המנוהלים הגבוה ביותר. מנגד, ההזדמנות הגדולה של אלטשולר שחם נמצאת בשוק הפנסיה, שבו היא ממוקמת במקום השביעי מתוך תשעה גופים המנהלים קרנות פנסיה, עם נתח שוק של 1.35% בלבד מסך הנכסים המנוהלים בקרנות הפנסיה החדשות.

מומנטום חיובי בחברת הגמל

מכירות חדשות והפקדות שוטפות בקופות הגמל ובקרנות הפנסיה, לצד רוח גבית מכיוון שוק ההון הגואה, תורמות למומנטום חיובי בחברת הגמל והפנסיה של אלטשולר שחם. בהתאם לתחזית של אלטשולר שחם גמל ופנסיה, בשנת 2019 ההכנסות של החברה צפויות לצמוח ב־27% ולהסתכם ב־674 מיליון שקל, והרווח הנקי צפוי יותר מלהכפיל את עצמו ולעמוד על 89 מיליון שקל. התחזית של אלטשולר שחם גמל ופנסיה לשנת 2020 עוד יותר אופטימית, ובתרחיש ללא צמיחה ההכנסות של החברה צפויות להסתכם ב־772 מיליון שקל, והרווח הנקי צפוי לעמוד על 130 מיליון שקל. בשנים האחרונות ניכרת מגמת שחיקה בדמי הניהול של אלטשולר שחם, אבל גם היא לא מקלקלת את החגיגה של הכלה שמובאת להנפקה השבוע. כשההכנסות צומחות בקצב דו־ספרתי, שחיקה קלה בדמי הניהול היא "מכה קלה בכנף".

על בסיס התוצאות המרשימות מהעבר ועל סמך התחזית האופטימית לעתיד, באלטשולר שחם קיוו להנפיק את חברת הגמל והפנסיה לפי שווי של 1.1 מיליארד שקל. אלא שאחרי סבב מצגות בשוק ההון הוחלט להפחית את שווי החברה בהנפקה ל־900 מיליון שקל. תמורת ההנפקה תגיע היישר לכיסם של בעלי המניות בחברה, בעלת השליטה אלטשולר שחם (80.75%) והמנכ"ל יאיר לוינשטיין (19.25%), שיקבלו תמורת 25% מהחברה כ־225 מיליון שקל.

מצפים לתשואת דיבידנד גבוהה

השאלה המתבקשת היא מדוע הוחלט להנפיק את אלטשולר שחם גמל ופנסיה דווקא עכשיו? למה לא לפני שנה, או בעוד שנה? סביר להניח שבעלי המניות הנוכחיים של החברה מבינים שאת הכסף סופרים במדרגות. בהצעת המכר אלטשולר שחם ולוינשטיין לא "קמים מהשולחן", הם פשוט "פורטים" רבע מהפוזיציה שלהם והופכים את ההשקעה שלהם לנזילה. זה מהלך שכל מנהל השקעות יכול להזדהות איתו.

השווי שבו אלטשולר שחם ולוינשטיין מבקשים להנפיק את החברה מגלם מכפיל 10 על הרווח הנקי שהחברה צופה ב־2019 ומכפיל 6.8 על הרווח הנקי הצפוי ב־2020. האם מחיר ההנפקה אטרקטיבי? תשובה לכך אפשר לקבל מתשואת הדיבידנד שמניית אלטשולר שחם גמל ופנסיה צפויה להניב בשנים הקרובות. הדירקטוריון של החברה אימץ לאחרונה מדיניות חלוקה דיבידנד שלפיה החברה תחלק דיבידנד שנתי של לפחות 75% מהרווחים הראויים לחלוקה באותה שנה. בתרחיש שהתחזית של אלטשולר שחם לרווח נקי של 130 מיליון שקל ב־2020 תתממש, והחברה תחלק 75% ממנו לבעלי המניות שלה, אזי תשואת הדיבידנד שתתקבל צפויה לעמוד על 11%.

אלטשולר שחם גמל ופנסיה מגיעה להנפקה כשהיא בשיאה. זה לא אומר דבר על היכולת של החברה להגיע לשיאים חדשים, אבל זה מצביע על כך שלא מדובר בהשקעה חסרת סיכון. לא לעולם חוסן, קל וחומר בשוק ההון.

יאיר לוינשטיין צילום: יחצ

יאיר לוינשטיין צילום: יחצ