הרגולטור בניו יורק מלחיץ את בעלי האג"ח של דה זראסאי

הצעות חוק שמקודמות בניו יורק עלולות להגביל את האפשרות להעלאת שכר הדירה המפוקח, ולהשפיע על שווי הנכסים. שוק הדיור המפוקח מהווה את עיקר הפעילות של דה זראסאי, כינוס המועצה בעוד 10 ימים כבר משפיע על התשואה לפדיון שלה

בעוד עשרה ימים ידון המחוקק המקומי במדינת ניו יורק בשורת הצעות לשינויי חקיקה בנושאים הקשורים לשכירות מפוקחת בעיר ניו יורק (rent stabilization). שינויי חקיקה אלו, אם יאומצו, יימנעו העלאות שכר דירה מהירות ובכך הם צפויים להטיב השוכרים ולהרע את מצבם של בעלי נכסים כמו דה זראסאי, שגייסה חוב בתל אביב ועיקר פעילותה הוא בתחום הדירות להשכרה בניו יורק.

- האשראי החוץ בנקאי: שינויים בהרגלי הצריכה

- המחיר היקר שמשלמת בזק על פיזור הכנסת

- דוח"ות מאכזבים לסטרווד, אגרות החוב של החברה צנחו

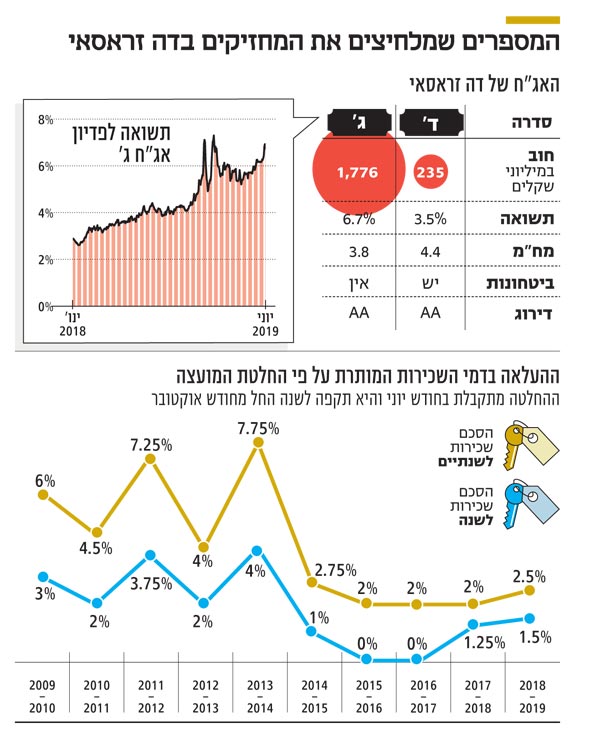

לפי תשואת האג"ח של דה זראסאי, גם המחזיקים חוששים מההצעות לשינוי החוק. הדמוקרטים בסנאט של מדינת ניו יורק תפסו לאחרונה את עמדות הכוח אחרי שנים שבהן הרפובליקנים שלטו בו. הדמוקרטים מרכזים מאמץ לשיפור ההגנה על דיירים בכמיליון דירות שנמצאות תחת רגולציה בעיר, והדבר גורם למתיחות ואי־הוודאות ששוררים לקראת ההכרעות שיתקבלו במועצה שתתכנס ב־15 ביוני וייכנסו לתוקף באוקטובר.

הרף העליון של שכר הדירה המפוקח עומד כיום על 2,774.77 דולר בחודש. בעשור האחרון אישרה המועצה בעיר ניו יורק העלאה בשיעור ממוצע של 1.9% בהסכמי שכירות לשנה, ושל 4.1% בהסכמים לשנתיים. ההעלאה המותרת בעת הארכתה או חתימה על הסכם חדש מושפעת ממגוון שיקולים, בהם מצב שוק הדיור להשכרה, מיסוי נדל"ן וגובה תשלומי מים, עלויות תפעול (לרבות ביטוחים, מחיר דלק וסולר), ועלויות מימון שמשולמות על ידי בעלי הנכסים. בשנים 2015 ו־2016, לדוגמה, נאסר על בעלי נכסים להעלות את שכר הדירה בחוזים לשנה. לנוכח הלחצים המופעלים על הרגולטורים, לא ניתן לשלול תרחיש שבעלי הנכסים לא יוכלו להעלות את שכר הדירה גם השנה.

מנהטן ניו יורק צילום: jdsdevelopment

מנהטן ניו יורק צילום: jdsdevelopment התרגילים של בעלי הדירות

עם זאת, העלאתו של שכר הדירה לא תלויה רק בהחלטות המועצה. לבעלי הנכסים יש כלים נוספים שמאפשרים להם להגדיל את ההכנסות שלהם. בחודשים האחרונים הוגשו לסנאט שורה של תיקוני חקיקה שנועדו להבטיח יציבות בדמי השכירות המפוקחים מחד, ולהצר את צעדיהם של בעלי הנכסים מאידך.

הסעיף המשמעותי ביותר שעומד על הפרק הוא ההוצאה מפיקוח (vacancy decontrol), שמאפשר לבעלי דירות שהתפנו להעלות את דמי השכירות אל מעבר לרף העליון, ובכך להוציא אותן מפיקוח ולגבות עבורן שכר דירה בהתאם למחירים בשוק החופשי. לפי הערכות, 150 אלף דירות בניו יורק יצאו מפיקוח בעקבות השימוש בסעיף זה, שהמתנגדים לו מעוניינים לבטל את האפשרות לגרוע דירות מפיקוח בעוד בעלי הנכסים רוצים לשמר אותה. הפשרה המסתמנת תהיה העלאת הרף שמאפשר הוצאת דירה מפיקוח.

סעיף נוסף שאותו מבקשים לבטל – vacancy bonus – מאפשר לבעלי דירות בפיקוח להעלות את דמי השכירות לדיירים חדשים בשיעור של עד 20% בחוזה לשנתיים. ביטולו של הסעיף או צמצום השיעור המותר להעלאת שכר דירה מתחת ל־20% יפגע ביכולת של בעלי דירות, ובהם דה זראסאי, להעלות את שכר הדירה בעתיד, דבר שיפגע בתחזית הצמיחה של ההכנסות ועלול לפגוע גם בשווי הנכסים.

תיקון חקיקה נוסף שעומד על הפרק נוגע ליכולתם של בעלי הנכסים להעלות את שכר הדירה בעקבות שיפוצים מהותיים בבניין (Major Capital Improvements) שבו נמצאות הדירות להשכרה. כיום, בעל הנכס רשאי להחזיר את ההשקעה על פני תקופה של 9-8 שנים באמצעות העלאת שכר הדירה. למורת רוחם של הדיירים, שכר הדירה אינו יורד גם לאחר החזר מלוא ההשקעה לבעלים. מצב דומה מתקיים גם במקרים של שיפורים בדירות עצמן, מהלך שמאפשר העלאת דמי השכירות לצורך החזר ההשקעה של הבעלים על פני תקופה של עד חמש שנים.

מבין חברות הנדל"ן מארה"ב, שגייסו חוב בתל אביב, דה זראסאי היא, כאמור, בעלת הפעילות הענפה ביותר בתחום הנדל"ן למגורים בשכירות מפוקחת בעיר ניו יורק, עם 9,100 דירות הפזורות בארבעת הרבעים המרכזיים של העיר – מנהטן, ברוקלין, קווינס וברונקס. 94% מהדירות של דה זראסאי הן תחת פיקוח (rent stabilization).

חשש מירידת שווי הנכסים

ענף ההשכרה למגורים תחת שכירות מפוקחת נחשב ליציב מאוד וחסין מפני האטה כלכלית. כתוצאה מהרגולציה נוצרו פערים משמעותיים בין מחירי השכירות המפוקחים שאותם גובה דה זראסאי לבין שכר הדירה בשוק החופשי. פערים אלו מייצרים ביקוש יציב לנכסים שלה שנהנים מתפוסה גבוהה של 96%.כתוצאה מכך, הנכסים של דה זראסאי משוערכים בשיעור היוון בפועל (cap rate) של פחות מ־3%, כאשר הערכות השווי מניחות עלייה צפויה של 3% בהכנסות ב־2019. בשוק ההון קיים חשש שהרוחות הרעות שמנשבות מכיוון מקבלי ההחלטות בניו יורק יצרו את צעדי הנהלת דה זראסאי במהלכים שהחברה נוקטת כדי להעלות את שכר הדירה, ובכך יביאו לפגיעה בשווי הנכסים שלה.

החוב של דה זראסאי כלפי המחזיקים עומד על 2 מיליארד שקל והאג"ח של החברה נהנות מדירוג גבוה של AA. אג"ח ד' המובטחת נסחרת בתשואה נמוכה של 3.5%, אולם אג"ח ג' הלא מובטחת נסחרת בתשואה לפדיון של 6.7%, והיא חריגה בקרב החברות המדורגות בקבוצת ה־AA. העלייה בתשואות האג"ח מבטאת את חוסר הוודאות הרגולטורית ואת החשש של המשקיעים מהשפעות שליליות אפשריות של שינויי החקיקה בניו יורק על ביצועיה העסקיים של דה זראסאי בעתיד. בשבועות האחרונים ניכרת גם עלייה ביתרות המכירה בחסר (שורטים) של אג"ח ג', שהגיעו ל־60.4 מיליון ע"נ, לעומת 49.7 מיליון בשבוע שעבר ו־33.4 מיליון שבוע קודם לכן.

"בוחנים את ההשפעה"

בדו"חות הרבעון הראשון של 2019 מתייחסת הנהלת דה זראסאי להצעות לשינויי החקיקה בניו יורק ואומרת כי "החברה תבחן את השפעת ההצעות האמורות ככל שתתקבלנה ובשלב זה אין ביכולתה להעריך אילו הצעות יאושרו, אם בכלל". אולם נראה שהגורם המשמעותי ביותר שעשוי למנוע אימוץ מסיבי של שינויי החקיקה הוא החשש מאובדן הכנסות ממס על הנכסים, שמוערכות ב־2 מיליארד דולר בשנה. עובדה זו עשויה להוביל להחלטה לאמץ רק חלק מהשינויים המוצעים וליישם אותם באופן הדרגתי".