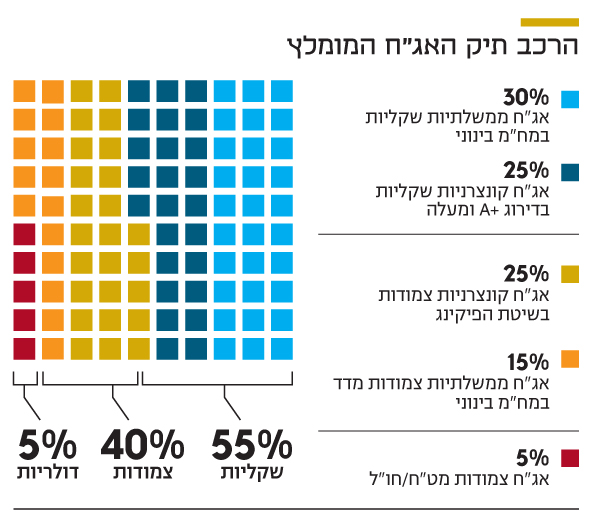

הגירעון ממשיך לטפס, אך האג"ח הממשלתיות נהנות בינתיים מחסינות

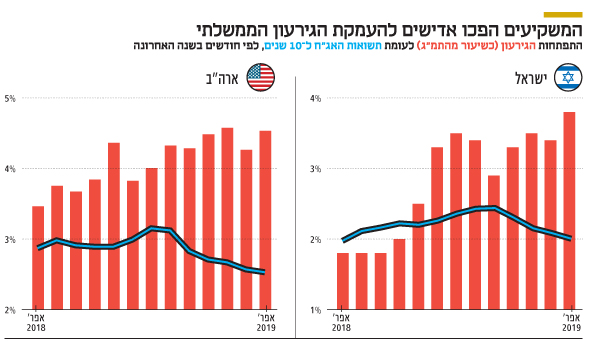

אף שהגירעון בישראל זינק ב־12 החודשים האחרונים ל־3.8%, תשואות האג"ח הממשלתיות נשארות נמוכות. גם בארה"ב המצב דומה, ונראה שמשקיעים ומנהיגים בעולם סומכים יותר על הבנקים המרכזיים מאשר על הממשלות

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

שבוע המסחר המקוצר הסתיים בעליית תשואות קלות כמעט בכל מדדי האג"ח בישראל, זאת בעוד התשואות בארה"ב ובאירופה ירדו, ובגרמניה התשואה ל־10 שנים כבר נמצאת מתחת לאפס. להערכתנו, לחולשה בשוק המקומי יש שלושה הסברים עיקריים: ההסבר הראשון הוא שהמשקיעים נערכים לפרסום מדד אפריל ביום רביעי. מדובר במדד שהיסטורית נוטה להיות הגבוה ביותר בשנה ואם יעלה ב־0.6%, בהתאם לציפיות השוק, אזי האינפלציה המצטברת ב־12 החודשים כבר תגיע ל־1.6%. ברמה זו בנק ישראל עשוי להרגיש נוח יותר להעלות את הריבית בעוד כמה חודשים. ההסבר השני הוא הגירעון התופח של ממשלת ישראל, שעלה באפריל ל־3.8%, מעל ליעד של 2.9% מהתמ"ג ב־2019. עלייה בגירעון ופריצת מסגרת התקציב נוטה להתקבל בסלחנות על ידי המשקיעים כל עוד היא זמנית או נמוכה ביחס למה שקורה במדינות אחרות.

מימוש רווחים לאחר אופוריית ה־FTSE

כשהמשקיעים מגיעים למסקנה שמדינה מסוימת מרשה לעצמה להגדיל גירעונות כדי להגדיל את ההוצאה הממשלתית ובכך "לזכות" באהדת הציבור, התגובה נוטה להיות מהירה וכואבת. עליית התשואות הקלה מלמדת שהמשקיעים אדישים בינתיים להתנהלות האוצר וזאת בעיקר נוכח העובדה שאנו נמצאים אחרי מערכת בחירות ובין ממשלות. להערכתנו, ייתכן שההסבר העיקרי לחולשה היא מימוש רווחים לאחר התפכחות מאופוריית ההצטרפות המסתמנת של ישראל למדד האג"ח העולמי של FTSE. מתחילת השנה עלו האג"ח הממשלתיות הארוכות בעד 7.5% ומדדי תל בונד כבר הניבו למשקיעים תשואה מרשימה של 6.5%-4%. תחת נסיבות אלו מימוש רווחים קל של 0.4% נראה טבעי, עם או בלי קשר לעלייה בגירעון.

| |||

הערכה זו מתחזקת נוכח העובדה שמתחילת השנה התחזק השקל ב־4.8% מול הדולר וב־5.8% מול סל המטבעות. אם המשקיעים היו מעריכים שהגירעון מעיד על התנהלות ממשלתית חסרת אחריות היינו מצפים לראות פיחות בשקל ולא תיסוף מרשים כל כך. תוצר לוואי נוסף של התחזקות השקל הוא שגם ההסבר הראשון שנתנו לחולשה היחסית בשוק האג"ח המקומי בשבוע שעבר, נראה חלש. זאת היות שלהערכתנו, בבנק ישראל לא ימהרו להעלות את הריבית בניגוד למגמה העולמית, ובמיוחד לאור העובדה שהשקל חוזר להפגין עוצמה ולאיים על כושר התחרות של היצואניות הישראליות. גם בארה"ב הגירעון נמצא במגמת עלייה וגם שם, לכאורה, לאיש לא אכפת. אם נסתכל על היחס בין תשואות האג"ח ל־10 שנים לגירעון של ממשלת ארה"ב נראה דומה שדי דומה לישראל — אדישות.

המנהיגים בונים על הדפסת כספים

לפי התנהגות המשקיעים, הדאגה לגבי היקף החובות של המדינות שייכת לעשור הקודם, אם לא למאה הקודמת. הסיבה לכך היא כנראה ההסתמכות על הבנקים המרכזיים, שהתפיסה הרווחת היום לגביהם היא שהם יכולים לטפל במרבית הצרות. נראה שגם מנהיגי המדינות – בראשם נשיא ארה"ב דונלד טראמפ – גורסים שהבנקים המרכזיים יכולים להדפיס כמה כסף שנדרש כדי לממן את ההוצאות מבלי שיסתכנו בהגעה לחדלות פירעון. השאלה היחידה היא מה יהיה ערכו של הכסף שיחזירו למלווים. מבחינתם של המנהיגים, כל עוד אין אינפלציה ממשית, ניתן להתנהל עם ריבית אפסית והדפסת כסף. בשלב זה, נראה שהמשקיעים חיים עם תפיסה זו בשלום אף שהנפקת החוב האחרונה של ממשלת ארה"ב זכתה ליחס בין הביקוש להיצע הנמוך ביותר מאז מרץ 2009.

| |||

ייתכן שהסיבה לכך היא שהמשקיעים מעריכים שהתשואות פשוט ירדו יותר מדי לאחר חששות מוגזמים מהאטה עולמית, ושכעת הן לא מספיק אטרקטיביות לרכישה. ייתכן גם שהאיתות של סין לטראמפ, שלפיו ללא הסכם סחר היא עשויה להפסיק לממן את החובות של הממשל האמריקאי, עשה את שלו. אפשרות נוספת היא שהמשקיעים הזרים מתקשים לגדר את הסיכון המטבעי בשל פער התשואות בין ארה"ב למרבית המדינות המפותחות. אבל הסיבה שהכי צריכה להדאיג את המשקיעים – והיא כרגע בסבירות נמוכה – היא שהמשקיעים מתחילים לשים לב לכך שהחוב הציבורי של ארה"ב נראה רע, ועל פי התוואי הנוכחי הוא יראה עוד יותר גרוע בהמשך.

הפרמטרים שיעזרו לנו להבין האם המשקיעים משנים גישה לגבי חגיגת הגירעונות הם התשואות וערך הדולר. ככל שהתשואות יעלו או ערך הדולר בעולם ייחלש, כך הסיכון למשקיעים יעלה. יהיה מעניין לעקוב אחר ההנפקות הבאות של ממשלת ארה"ב ולראות אם הנפילה הנוכחית בביקוש היתה בגדר מעידה חד־פעמית או שמא המשקיעים מתחילים לחשב מסלול מחדש. בינתיים נציין שלאחר ההנפקה החלשה, התשואות דווקא ירדו וזה סימן חיובי.

השורה התחתונה - להערכתנו, בבנק ישראל לא ימהרו להעלות את הריבית, במיוחד לאור העובדה שהשקל חוזר להפגין עוצמה

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות