האינפלציה חזרה ליעד של בנק ישראל ואיתה גם אפקט העונתיות על האג"ח

תופעת העונתיות באפיק הממשלתי לא עבדה ב־2018-2014 בשל היעדר אינפלציה. אך כשבנק ישראל עומד ביעד האינפלציה בשנה האחרונה, האפקט עובד למי שמצליח לתזמן את המעבר בין האג"ח השקליות לצמודות

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

משקיעי האג"ח עברו בשלום את החלטת הריבית בארה"ב שהגיעה כמה ימים לאחר פרסום נתוני הצמיחה החיוביים והמפתיעים של הרבעון הראשון.

- הפד התעלם מהלחץ של טראמפ - הותיר את הריבית ללא שינוי

- עליית הריבית הורידה את מחירי הבתים בסן פרנסיסקו

- הדו"ח שכדאי לממשלה הבאה לקרוא: הריבית עוד תעלה לנו ביוקר

עמדתו הנוכחית של הבנק הפדרלי היא שהריבית בארה"ב נמצאת בדיוק במקום הנכון, ולכן אין צפי לשינוי במדיניות המוניטרית בחודשים הקרובים. מי שצפה במסיבת העיתונאים שקיים ג'רום פאוול, יו"ר הפד, שמע לראשונה שבפד החלו בדיונים על אפשרות להחזרת המח"מ של תיק האג"ח לרמה "נורמלית", קצרה יותר. לכאורה מדובר במהלך שלא אמור לשנות את כמות האג"ח שמחזיק הפד, ולכן לא אמורה להיות למהלך השפעה על שוק החוב. אולם פאוול ציין שעד לתוכניות ההרחבה הכמותית, מרבית האג"ח שהחזיק הפד היו במח"מ קצר וכיום הן במח"מ ארוך. הארכת המח"מ נבעה מהרצון של הפד להוריד את הריבית הארוכה ובכך להעצים את ההרחבה המוניטרית ולאפשר לחברות לגייס כסף זול לטווח ארוך. כעת חושבים בפד שאין טעם להמשיך ולשמר את המח"מ הארוך.

אג"ח ארוכות ב־2 טריליון דולר

המשקיעים לא התרגשו יתר על המידה מהודעה זו, אף שיש לזכור שמאזן הפד כולל עדיין סוגים שונים של נכסי חוב ב־3.85 טריליון דולר. יותר ממחצית מהם, כ־2 טריליון דולר, מוחזקים באג"ח ממשלתיות עם מח"מ ארוך. להערכתנו, צמצום המח"מ עשוי ללחוץ את התשואות הארוכות כלפי מעלה ובכך לגרום לעלייה בתלילות עקומי התשואות בארה"ב וכתוצאה מכך גם בישראל. החלטה בעניין צפויה רק במהלך הרבעון הרביעי של השנה, ולהערכתנו מדובר בגורם התומך בקיצור מח"מ. זאת, במיוחד לאור העובדה שהתשואות הנוכחיות עדיין מגלמות ירידת ריבית, מה שאומר שפוטנציאל הרווח נמוך ממילא. בישראל נהנים המשקיעים מאז תחילת השנה מעליות חדות בשוק האג"ח, זאת בשל שילוב של ירידת תשואות בעולם, דחיית העלאת הריבית וצירופה המסתמן של ישראל למדד האג"ח העולמי של חברת FTSE. כתוצאה מכך ירדו התשואות והתלילות לאורך כל העקום הממשלתי. בשלב זה נראה שפוטנציאל רווחי ההון במרבית עקום התשואות מצומצם יחסית, וכלל לא בטוח שתשואות של 1.2% באג"ח לחמש שנים ושל 1.9% באג"ח לעשר שנים מפצות על סיכון המח"מ (הסיכון שהתשואות יעלו ואז הפסדי ההון יהיו גבוהים מהתשואה השוטפת הגלומה באג"ח).

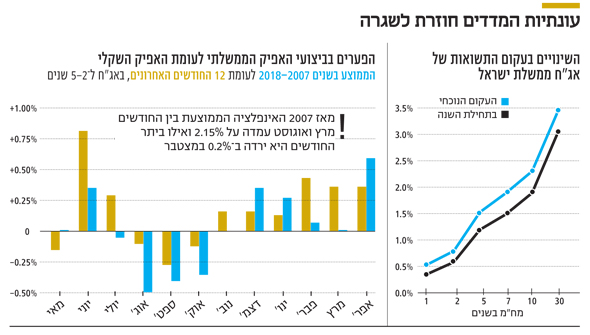

תזמון מדויק למעבר בין האפיקים

היות שפוטנציאל רווחי ההון נראה נמוך יחסית, חלק מהמשקיעים מנסים לדייק את השקעותיהם דרך בחירת בסיס ההצמדה של האג"ח. הכוונה היא לדינמיות שבין המשקל שמוקצה לאפיקים הצמודים והשקליים. תזמון מדויק במעבר בין האפיקים יכול להיות משמעותי עבור התיקים הסולידיים ולהעניק לגופים המצליחים יתרון משמעותי של יותר מ־1%. בדיקות חודשיות שבוצעו על ביצועי מדדי האג"ח לטווח של 5-2 שנים – צמודים ושקליים – הצביעו היסטורית על עונתיות התואמת את מדדי המחירים לצרכן. כך, למשל, מאז 2007 האינפלציה הממוצעת בין החודשים מרץ ואוגוסט עמדה על 2.15%, ואילו ביתר החודשים היא ירדה ב־0.2% במצטבר. מי שנכס להשקעה באפיק הצמוד בינואר, חודשיים לפני תחילת עונת המדדים הגבוהים, ויצא ביוני, חודשיים לפני סיום עונת המדדים הגבוהים, גרף תשואה עודפת של 1.2% ביחס לאפיק השקלי המקביל. מי שהצליח לעבור בזמן לאפיק השקלי בחודשים יולי־דצמבר (כולל), נהנה מתשואה עודפת של 1.9%. המעבר המושלם העניק תשואה עודפת של 3.1%.

ההטיה הפסיכולוגית של משקיעי האג"ח

ההסבר לתופעה זו קשור לשילוב של כלכלה התנהגותית ושל השפעה טכנית של המדדים על ציפיות האינפלציה הגלומות בשוק. היות שציפיות האינפלציה מחושבות על ידי היחס בין התשואות השקליות לתשואות הצמודות המקבילות, בכל פעם שמדד המחירים לצרכן חיובי, התשואות הצמודות גדלות (המכנה גדל), ואז ציפיות האינפלציה קטנות אוטומטית. כשהמשקיעים רואים שמצד אחד סביבת האינפלציה חיובית, ומנגד ניתן לרכוש אג"ח צמודות שמגלמות ציפיות אינפלציה נמוכות יותר, הם מרגישים נוח יותר עם האפיק הצמוד, ולהפך.

כמובן שמדובר בהטיה פסיכולוגית, שכן ציפיות האינפלציה היו אמורות לגלם את המדד החיובי מראש. חרף נתונים מרשימים אלו, מי שבחר באסטרטגיית העונתיות נאלץ להתמודד עם ביצועים מאכזבים בין 2014 לאמצע 2018, זאת בשל רצף נדיר של שנים שבהן האינפלציה ירדה. להערכתנו, חזרת האינפלציה לתוך טווח היעד של בנק ישראל עשויה להחזיר את התשואות העודפות עבור אלו שייבחרו באסטרטגיית העונתיות כדי להיחשף לאפיק הממשלתי.

השורה התחתונה

פוטנציאל רווחי ההון במרבית עקום התשואות מצומצם יחסית, וכלל לא בטוח שהתשואות מפצות על סיכון המח"מ

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות